中国最大中医院集团「同仁堂医养」递表,拥有13家医院

来源:招股书

来源| LiveReport大数据

招股书| 点击文末“阅读原文”

摘要:同仁堂医养于2025年6月30日向港交所递交招股书,拟在香港主板上市,独家保荐人为中金公司。

公司是中国领先的中医医疗集团,2024年收入为人民币11.75亿元,净利润0.46亿元。

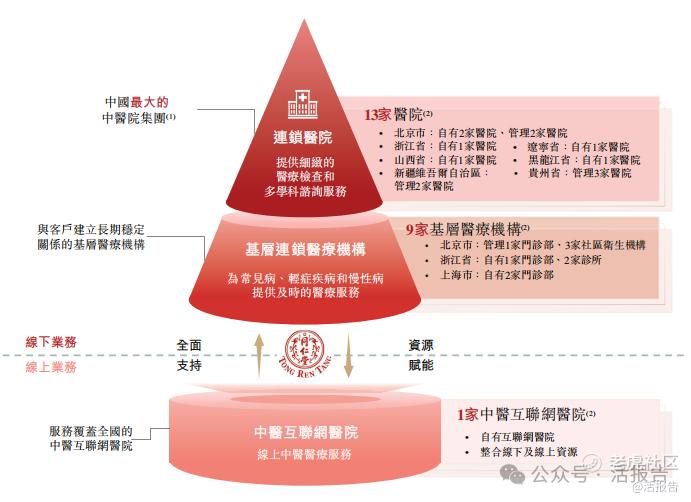

公司是一家领先的中医医疗集团,按照连锁医院、基层连锁医疗机构及互联网医院三个层级构成自有和管理医疗机构。结合「医」与「养」,公司提供现代化、定制化的中医医疗服务,以标准化服务流程一站式覆盖全场景,利用优势专科并采用中医药物和非药物治疗相结合的方式,为客户提供最合适的方案。

截至最后实际可行日期,公司已建立分级诊疗服务网络,包括12家自有线下医疗机构及一家互联网医院,以及10家线下管理医疗机构。

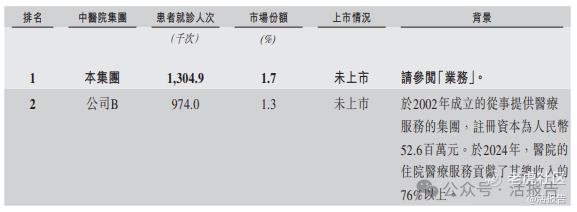

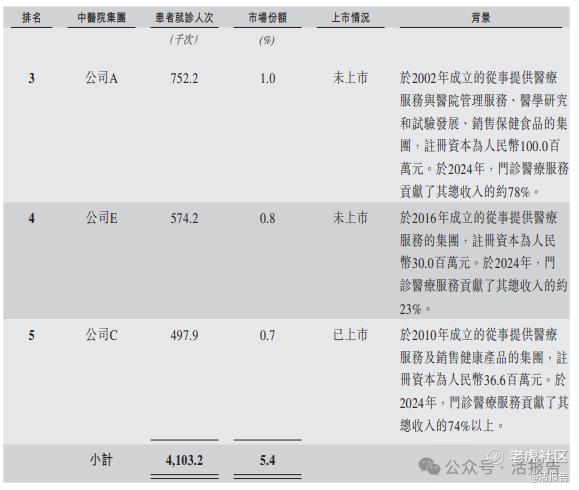

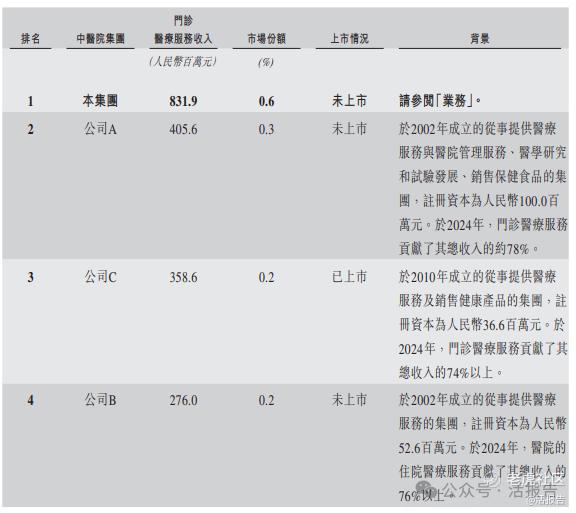

按照截至最后实际可行日期的自有中医院的2024年门诊就诊汇总人次和门诊医疗服务汇总收入排名,公司是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.7%。

来源丨招股书

公司的收入主要来自(i)医疗服务;(ii)管理服务;及(iii)向客户销售健康产品及其他产品。

医疗服务:主要以中医为主,专科覆盖全面,以一站式方式为客户提供值得信赖的全病程医疗服务,创造便捷舒适的服务体验。截至最后实际可行日期,公司拥有11家线下自有医疗机构,包括七家医院、两家门诊部及两家诊所。

管理服务:利用公司庞大的医疗资源及丰富的管理经验,向机构客户提供各种管理服务。截至最后实际可行日期,公司在线下共有九家管理医疗机构,包括五家医院、一家门诊部及三家小区卫生机构。

销售健康产品及其他产品:作为公司中医医疗服务的补充,同时探索行业价值链上的多元化收入来源,公司亦通过在浙江省金华市开设的自有独立门店销售健康产品及其他产品。此外,公司还获得同仁堂商业授予的向浙江省的零售终端(不包括同仁堂集团旗下药房和医疗机构)独家销售安宫牛黄丸系列产品(因材而异)的权利。

财务分析

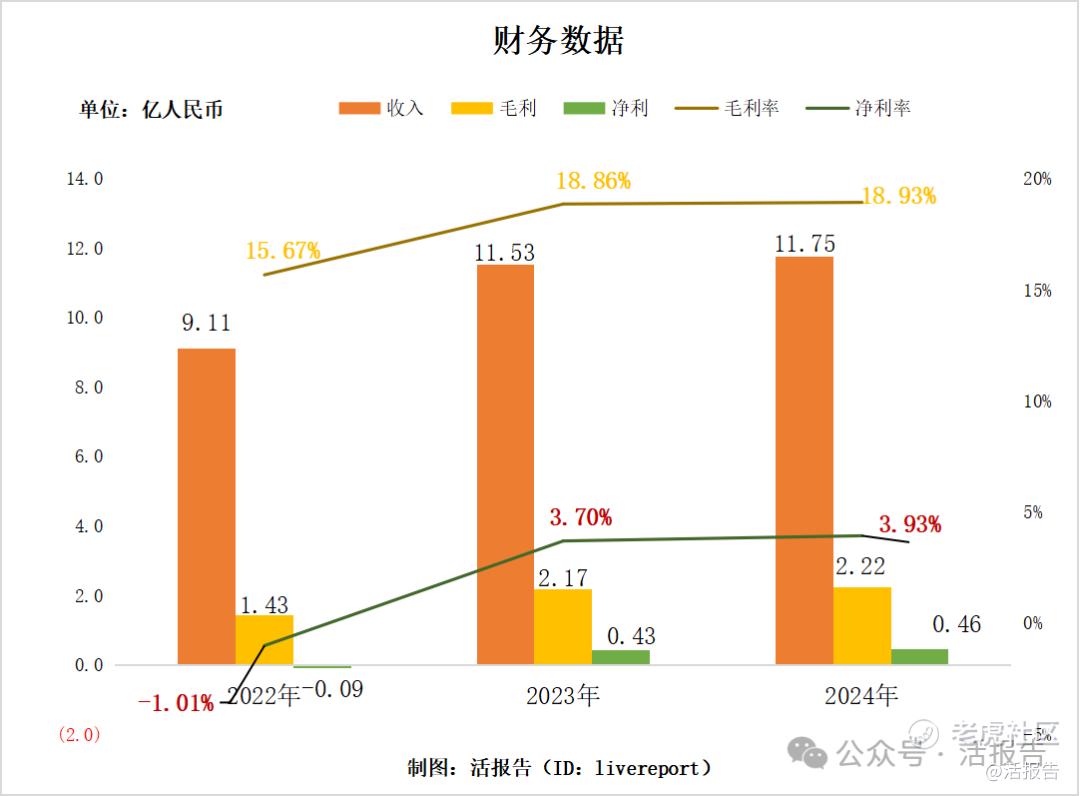

截至2024年12月31日止3个年度:

收入分别约为人民币9.11亿元、11.53亿元、11.75亿元,年复合增长率为13.58%;

毛利分别约为人民币1.43亿元、2.17亿元、2.22亿元,年复合增长率为24.84%;

净利润分别约为人民币-0.09亿元、0.43亿元、0.46亿元,2023扭亏为盈;

毛利率分别约为15.67%、18.86%、18.93%;

净利率分别约为-1.01%、3.70%、3.93%。

公司收入、毛利在2023年高速增长后,实现扭亏为盈;毛利率、净利率持续提升。

截至2024年12月31日,公司经营现金流0.88亿元,账上现金有2.97亿元。

行业前景

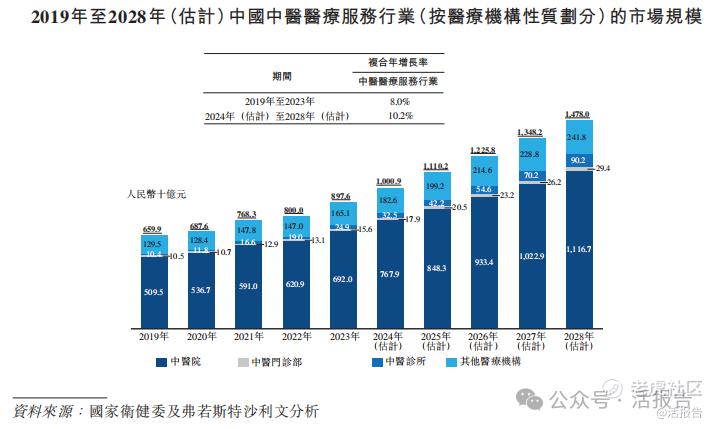

按中医医疗服务提供商创造的总收入计,中国中医医疗服务行业的市场规模从2019年的人民币6,599亿元增至2023年的人民币8,976亿元,复合年增长率为8.0%,占2023年中国医疗服务行业总市场份额的13.9%。根据弗若斯特沙利文的数据,该市场规模预计将大幅增长,2028年将达到人民币14,780亿元,2024年至2028年的复合年增长率为10.2%,占2028年中国医疗服务行业总市场份额的15.55%。

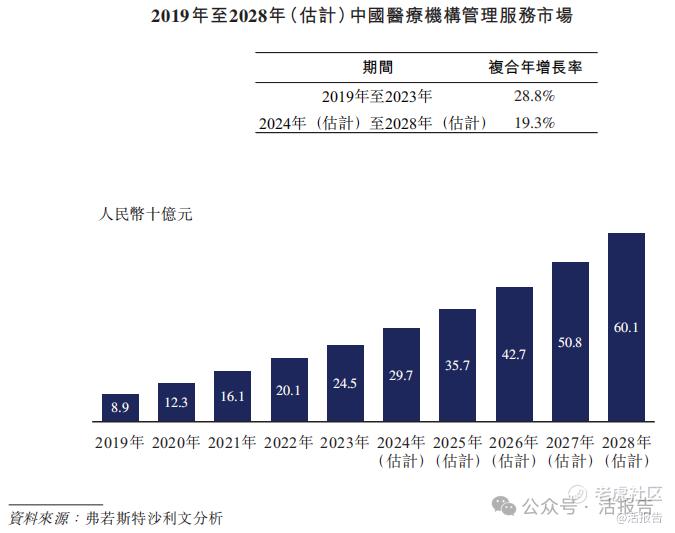

根据弗若斯特沙利文的资料,按医疗机构管理服务提供商创造的总收入计,中国医疗机构管理服务行业的市场规模从2019年的人民币89亿元增至2023年的人民币245亿元,预计将大幅增长,于2028年达到人民币601亿元,2024年至2028年的复合增长率为19.3%。

行业地位

根据弗若斯特沙利文的资料,按2024年总门诊人次及住院人次计,公司在中国非公立中医院医疗服务行业的所有中医医院集团中排名第一。

根据弗若斯特沙利文的资料,按2024年门诊医疗服务产生的收入计,公司在中国非公立中医院医疗服务行业的所有中医医院集团中排名第一。

同业对比

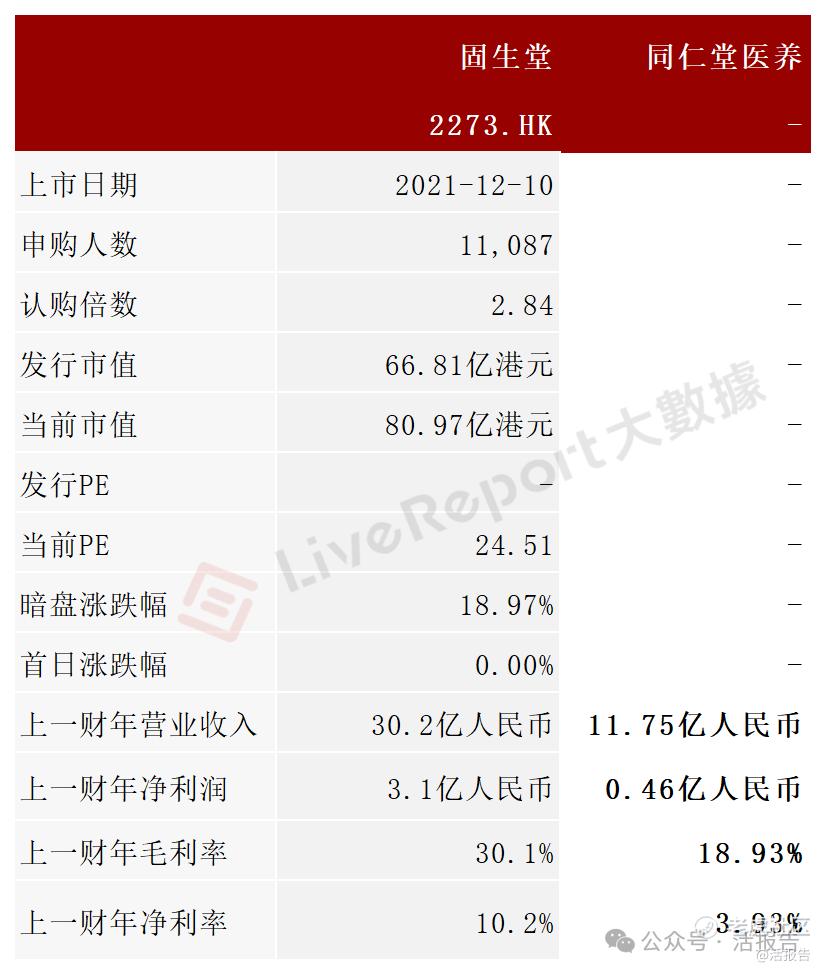

IPO同行业对比公司有:固生堂(2273.HK)

固生堂是一家中医医疗健康服务提供商,通过线下医疗机构及线上医疗健康平台,为客户提供全面的中医医疗健康服务及产品,以满足客户多样化的医疗健康管理需求。固生堂是国内中医医疗服务龙头公司,与多间医院及中医药大学合作,并通过“自建+并购”持续拓展医疗服务网络覆盖。

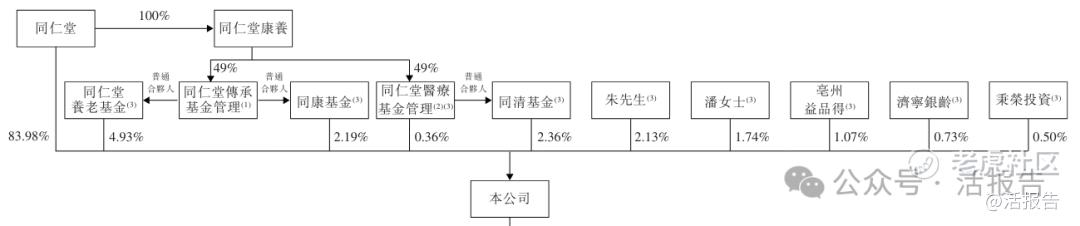

主要股东

IPO前,同仁堂持股83.98%,同仁堂养老基金持股4.93%,同康基金持股2.19%。

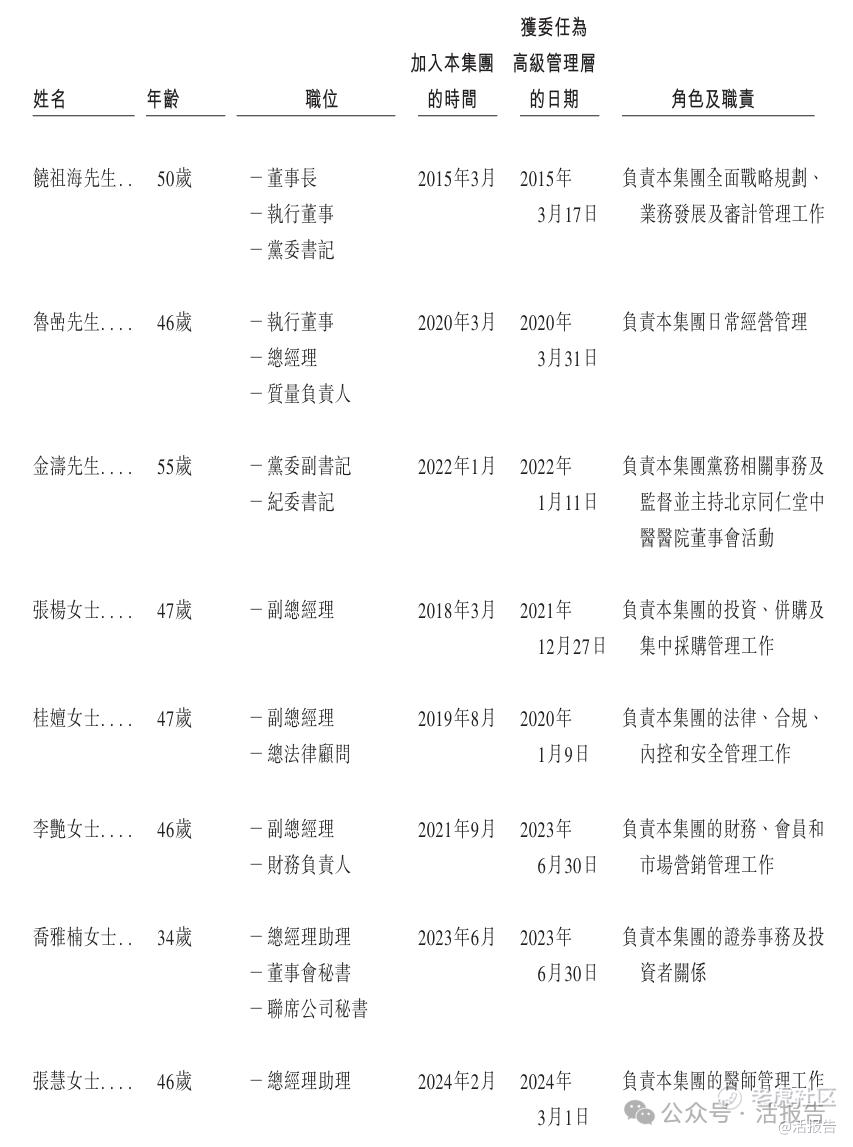

董事高管

中介团队

据LiveReport大数据统计,同仁堂中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师2家,综合项目数据一般。整体而言中介团队历史数据整体表现普通。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。