全球领先轮胎制造商「玲珑轮胎」递表,海外收入突破百亿

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年6月30日,玲珑轮胎第一次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券及招银国际。

公司于2016年在上海证券交易所上市(股票代码:601966),截至2025年7月3日,公司最新市值为218.5亿元人民币。

公司是一家全球领先的轮胎制造商。2024年收入220.58亿元人民币,毛利润为17.52亿元人民币,毛利率19.69%,净利润达17.52亿元人民币。

LiveReport获悉,来自山东烟台的山东玲珑轮胎股份有限公司Shandong Linglong Tyre Co., Ltd.(简称“玲珑轮胎”)于2025年6月30日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于1994年,总部位于山东烟台,是一家全球领先的轮胎制造商,主要从事设计、开发、生产及销售多元化且日益丰富的轮胎产品组合,具有强劲的销售业绩及快速的增长。

产品组合包括广泛的乘用及轻卡胎、卡客车胎及非公路胎,并拥有多种规格以适应不同的应用场景。公司以一系列自主品牌提供产品,包括玲珑、利奥、御风、阿特拉斯、绿行及睿界。截至2024年12月31日,已在全球建立七大主要研发中心及七大主要生产基地,其中五个位于中国,两个分别位于泰国及塞尔维亚。

公司的制造业务以7+5全球战略布局框架为指导,在中国建立并运营七个生产基地,并在海外建立五个生产基地。打造具有竞争力的服务半径,为中国及全球的汽车制造商提供有效的支持。

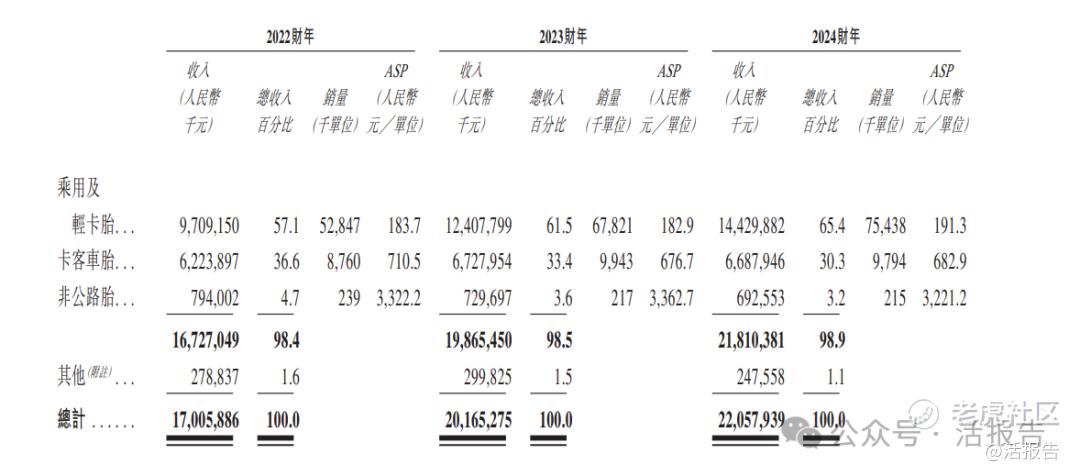

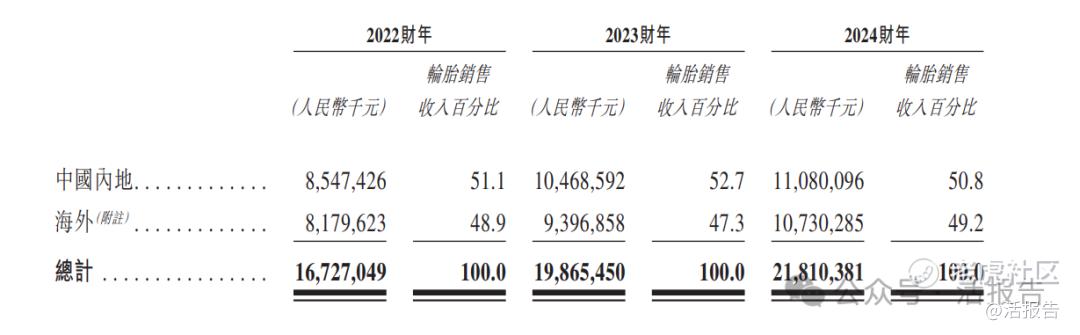

于往绩记录期,公司大部分收入来自向客户销售轮胎。

在2022财年、2023财年及2024财年,来自中国内地轮胎销售的收入持续占总胎销售收入逾50%,同时,来自海外市场的轮胎销售收入维持稳定于公司总轮胎销售收入的约50%,显示产品在全球市场稳定的需求。

财务分析

截至2024年12月31日止3个财年:

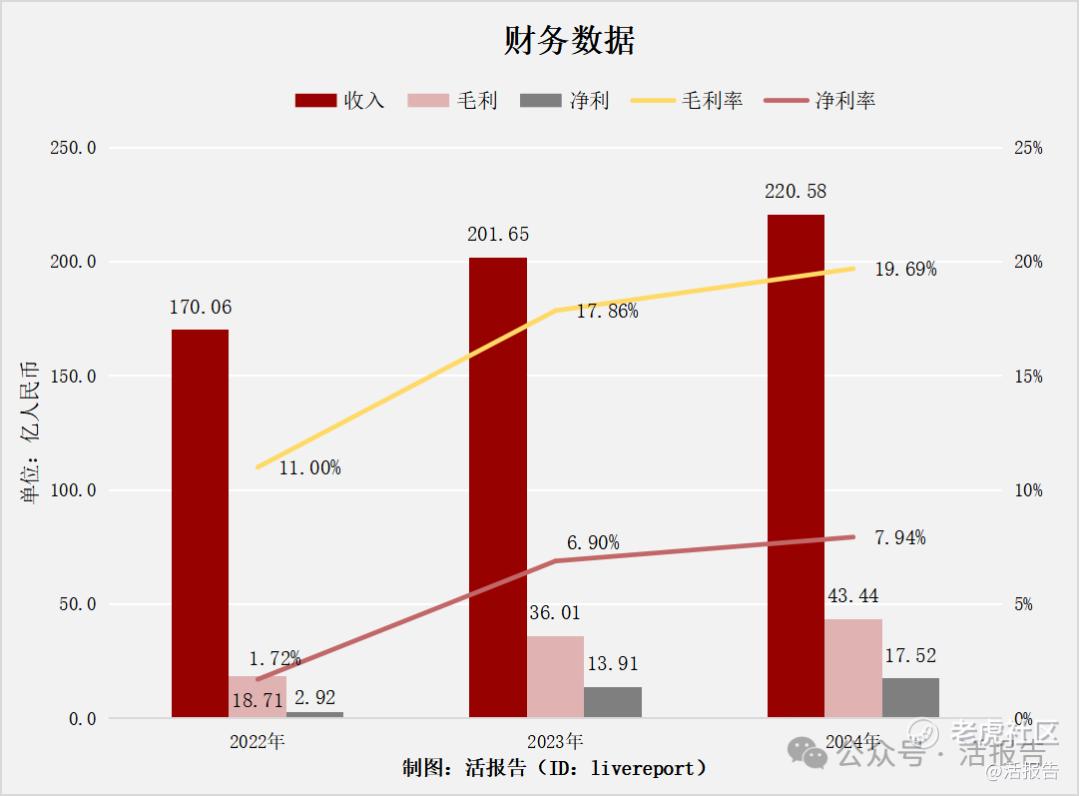

收入分别约为人民币170.06亿、201.65亿及220.58亿元,2024年同比增长率为9.39%;

毛利分别约为人民币18.71亿、36.01亿及43.44亿元,2024年同比增长率为20.63%;

净利润分别约为人民币2.92亿元、13.91亿元及17.52亿元,2024年同比增长率为25.99%;

毛利率分别约为11.00%、17.86%及19.69%;

净利率分别约为1.72%、6.90%及7.94%。

公司2022-2024年财务数据呈现全面增长趋势:收入毛利率净利率皆增升。净利率与毛利率同步攀升,净利增速显著,反映企业盈利能力持续增强,成本控制与运营效率显著优化。

行业资讯

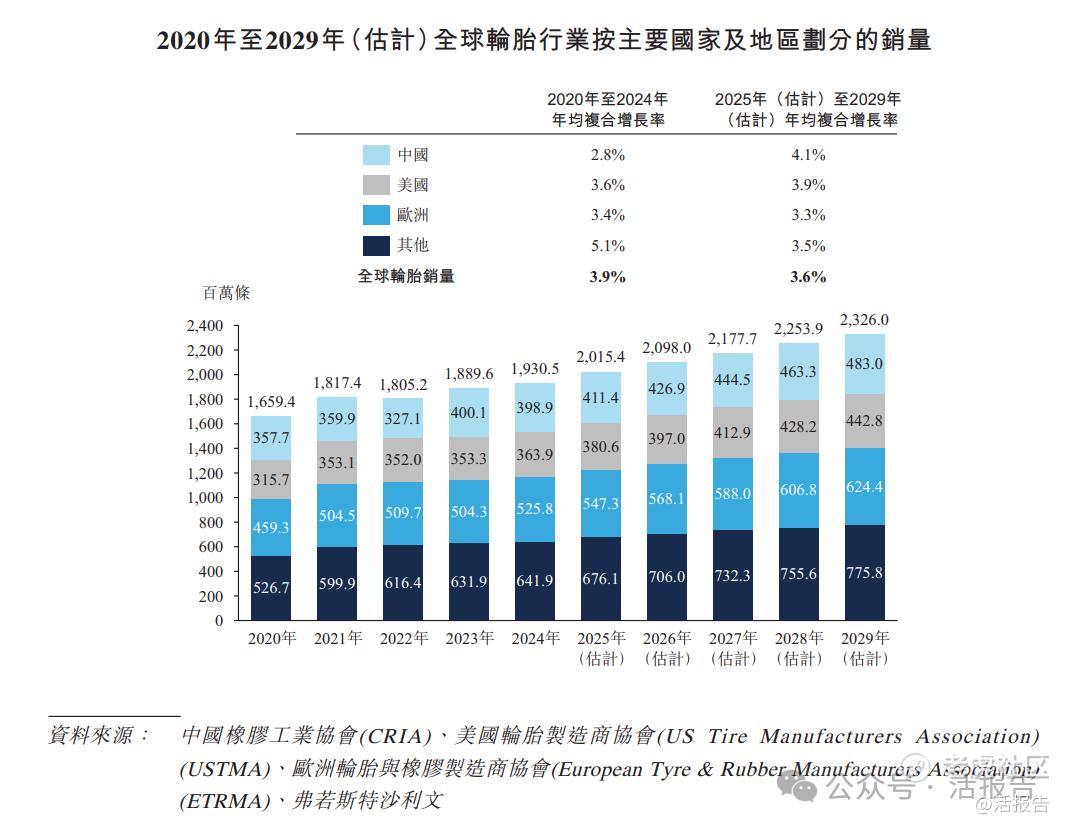

根据弗若斯特沙利文的资料,全球轮胎销量呈稳步增长趋势,由2020年的1,659.4百万条增加至2024年的1,930.5百万条,年均复合增长率为3.9%,并预计由2025年起达到2029年的2,326.0百万条,年均复合增长率为3.6%。预计中国轮胎销量将由2025年的411.4百万条进一步增加至2029年的483.0百万条,年均复合增长率为4.1%。

全球轮胎市场相对零散,竞争遍布众多全球轮胎制造商。于2024年,全球前十大轮胎制造商的轮胎总销量为1,075.7百万条轮胎,占全球轮胎市场总销量的55.7%。公司的销量达到85.4百万条,市场份额为4.4%,于2024年按销量计位居全球第六大轮胎制造商,于2024年按销量计位居中国第二大轮胎制造商。

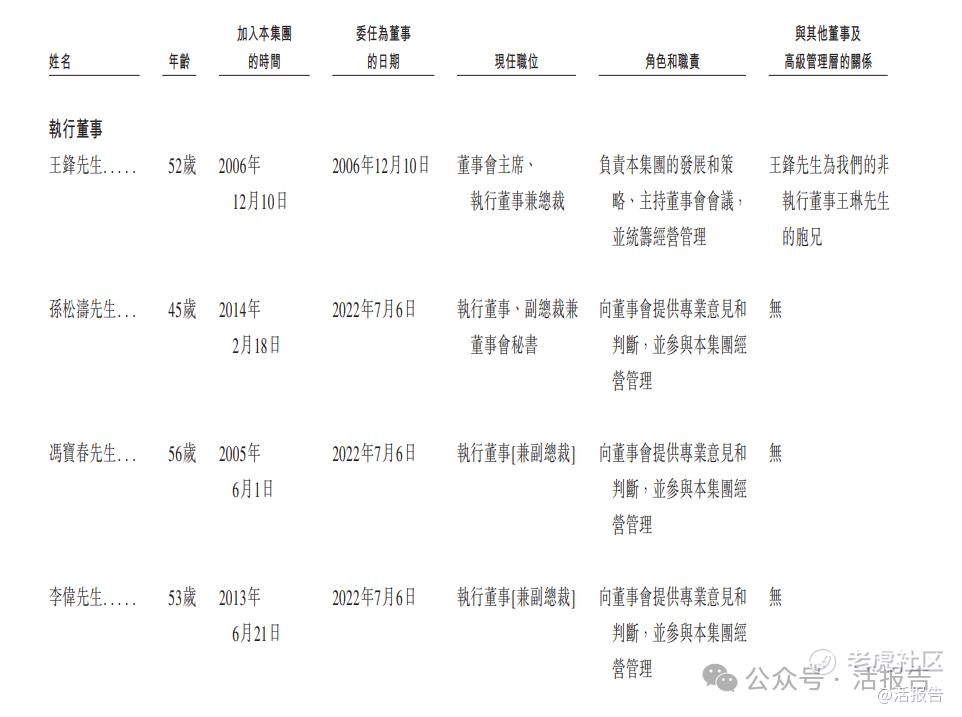

董事高管

主要股东

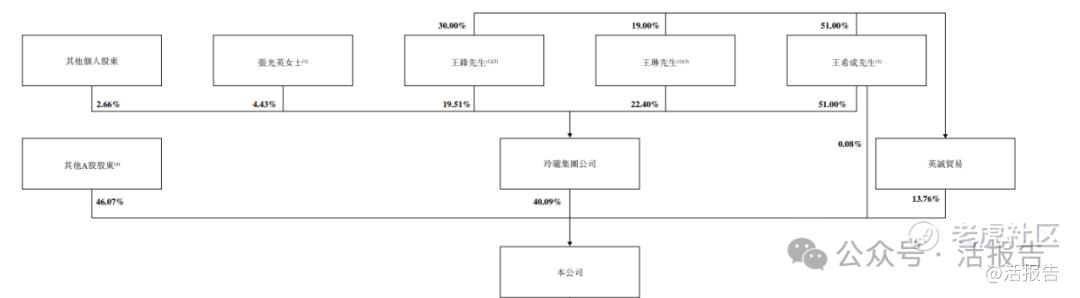

IPO前,玲珑轮胎在上市前的股东架构中,控股股东玲珑集团公司(王锋先生拥有19.51%、王琳先生拥有22.40%、王希成先生拥有51.00%、张光英女士拥有4.43%、其他个人股东拥有2.66%)持股约40.09%;英诚贸易(王锋先生拥有30.00%、王琳先生拥有19.00%、王希成先生拥有51.00%)持股约13.76%;其他A股股东持股约46.07%。

中介团队

据LiveReport大数据统计,玲珑轮胎中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。