阿里巴巴前高管创立的「海拍客」首次递表,顺为、高瓴、复星国际参投

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:海拍客于2025年6月30日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,独家保荐人为中信证券,公司是中国领先的交易及服务平台,专注于家庭护理及营养产品领域。2024年收入为10.32亿,净亏损为0.79亿元。

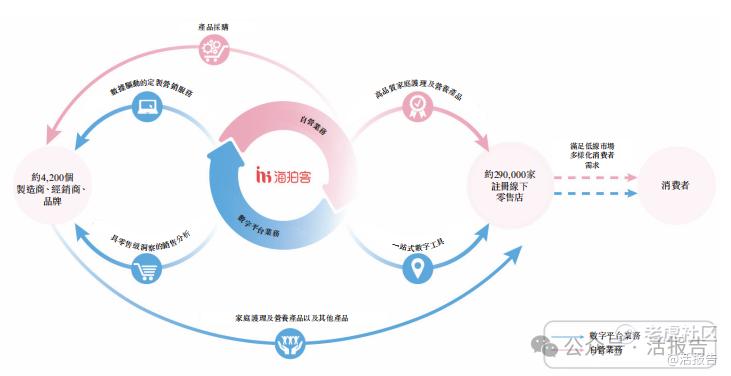

公司是中国领先的交易及服务平台,专注于家庭护理及营养产品领域。2024年,公司在中国低线市场的家庭护理及营养产品产生的交易额达人民币86亿元,根据弗若斯特沙利文的资料,按2024年交易额计,公司成为中国低线市场家庭护理及营养产品行业为企业提供服务的最大的交易及服务平台,市场份额为10.1%。

公司的海拍客平台采用轻资产模式,高效连接家庭护理及营养产品卖家(包括制造商、经销商及品牌)与各类买家。

截至2024年12月31日,按2024年交易额计,海拍客平台已成为中国低线市场家庭护理及营养产品行业为企业提供服务的最大的交易及服务平台,已连接约4,200家注册卖家及覆盖全国31个省、市及自治区,并覆盖超过3,000个村县的约290,000家注册买家。

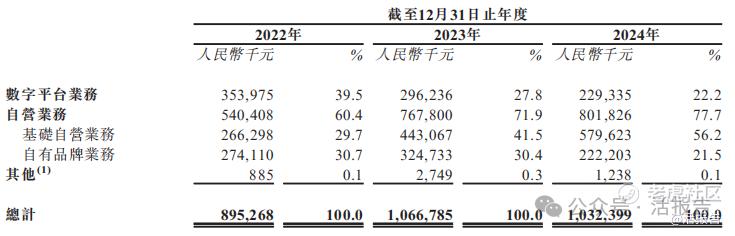

公司的主要收入来自(i)数字平台业务;及(ii)自营业务,包括(a)基础自营业务及(b)自有品牌业务

来源:招股书

财务分析

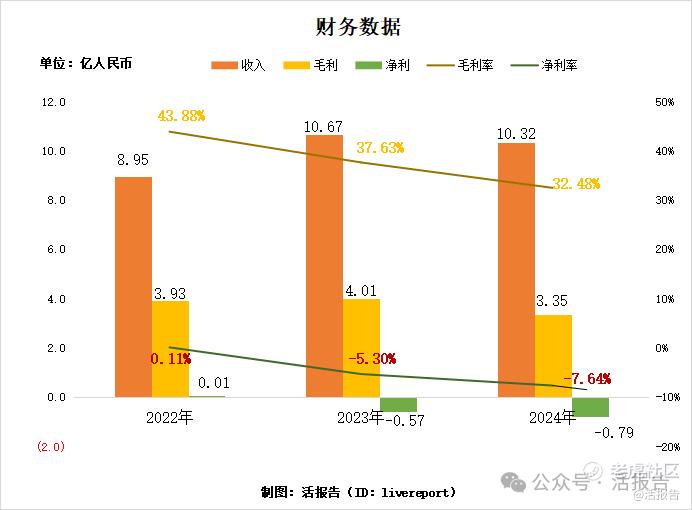

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币8.95亿元、10.67亿元、10.32亿元,年复合增长率为7.39%;

毛利分别约为人民币3.93亿元、4.01亿元、3.35亿元,年复合增长率为-7.61%;

净利润分别约为人民币0.01亿元、-0.57亿元、-0.79亿元,2023由盈转亏;

毛利率分别约为43.88%、37.63%、32.48%;

净利率分别约为0.11%、-5.30%、-7.64%。

来源:LiveReport大数据

公司增收不增利,毛利率下降明显,2023年转亏,且2024年亏损有所扩大。主要源于公司毛利率相对较低的基础自营业务占比提高,公司正从规模导向向盈利聚焦模式的战略转型。

截至2024年12月31日,公司存货0.75亿,预付款、按金及其他应收款1.3亿,经营活动现金流为-1.12亿,账上现金3.68亿。

行业前景

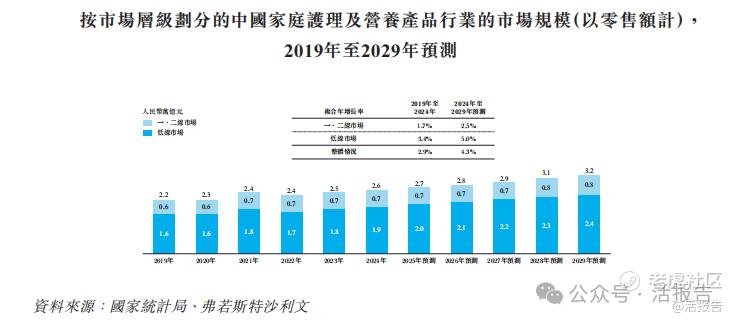

中国家庭护理及营养产品行业市场规模

以零售额计,中国家庭护理及营养产品行业的整体市场规模由2019年的人民币2.2万亿元增长至2024年的人民币2.6万亿元,复合年增长率为2.9%,预计到2029年,市场规模将达到人民币3.2万亿元,2024年至2029年的复合年增长率将上升至4.3%。

来源:招股书

行业地位

按低线市场于2024年产生的交易额计,公司在中国家庭护理及营养产品行业为企业提供服务的交易及服务平台中排名第一,市场份额为10.1%。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:孩子王(301078.SZ)

来源:LiveReport大数据

主要股东

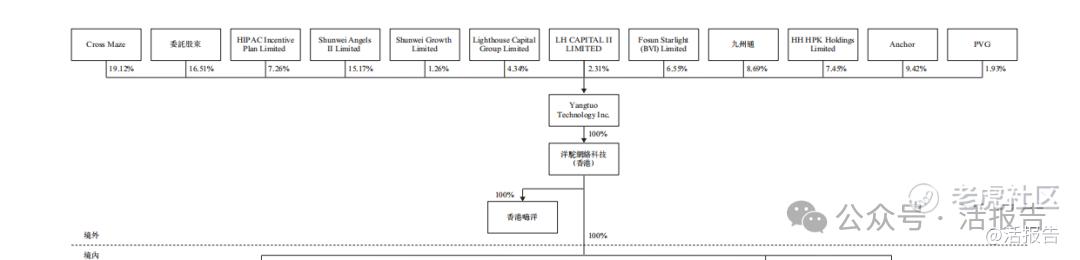

赵晨先生通过Cross Maze、HIPAC Incentive持股约26.38%,委托股东持股16.51%;

顺为资本持股16.37%,九州通(600998.SH)持股8.64%,高瓴通过HH HPK Holdings Limited持股7.45%、远瞻股权投资通过Lighthouse Capital Group Limited及LH CAPITAL II LIMITED持股6.65%,复星国际(0656.HK)持股6.51%等。

来源:招股书

管理层情况

创始人赵先生于2006年5月至2015年4月在阿里巴巴集团控股有限公司(「阿里巴巴」)担任多个职位。阿里巴巴是领先的全球企业,于纽约证券交易所(股份代号:BABA)及香港联交所(股份代号:9988)上市。赵先生的最后职位为高级业务拓展专家,主要负责成立、维护及营运跨境电商平台天猫国际。

来源:招股书

上市前融资

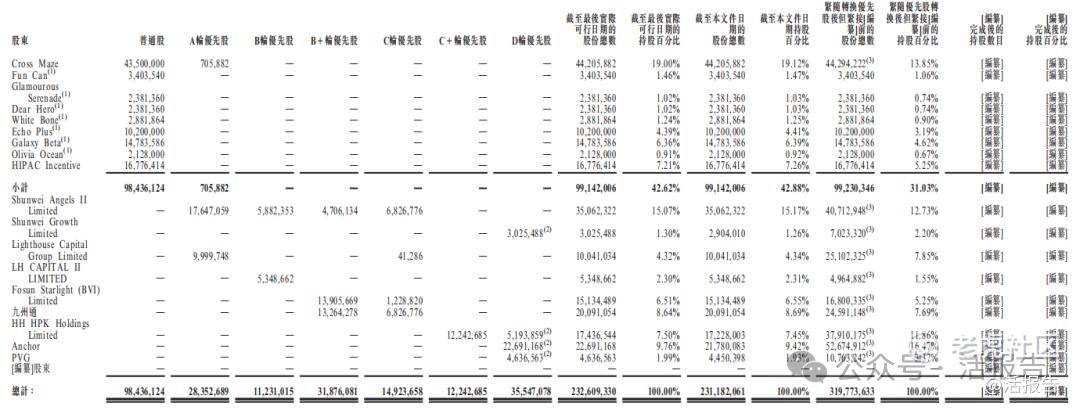

公司历经6轮融资。

来源:招股书

中介团队

据LiveReport大数据统计,海拍客中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现较好;公司律师共计3家,综合项目数据表现参差不齐。整体而言中介团队历史数据表现中规中矩。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。