AI驱动!线缆两极分化:发展机遇or淘汰出局?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

在我们日常刷手机、看视频、远程办公的背后,少不了#线缆 的牵线搭桥。

大家常说的线缆主要是两种:一是#电缆,二是#光缆。其中,电缆的核心功能是电力传输;而在通信领域,自21世纪以来,#光纤通信 已逐渐成为全球主流的通信方式。光缆也逐渐取代铜缆,成为了整个通信网络的重要基础。

不过,电缆并非完全退出了通信舞台。尽管光缆在远距离传输中信号强、速度快,优势明显,但是光纤传输需要进行光电转换,总体成本高。在近距离传输场景下,电缆仍然承担着“最后一百米”以及短距离专用传输连接的重任。

企业来看,#金信诺(300252),就是通信电缆和光纤光缆两手抓。#兆龙互连(300913)则专攻数据电缆(网线就是最常见的数据线缆)。

近年来,在人工智能技术革命的驱动下,数据中心的传输需求得到极大提升,这也为两家企业的发展注入了新的动力。

然而,在行业快速发展的同时,两家企业也面临着新的挑战。纵观线缆行业,整体利润率并不高,尤其金信诺,本就捉襟见肘。如今行业呈现两极分化,究竟是乘势而起,还是被淘汰出局,还得画个问号。

一、线缆业务增收,繁荣表象难掩隐忧

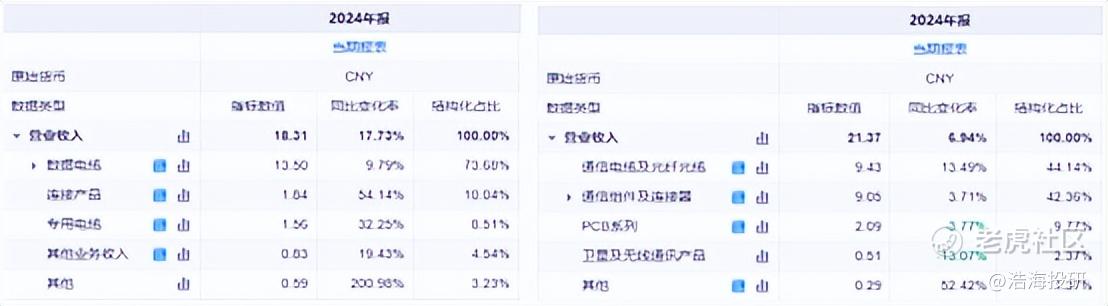

从业务结构来看,兆龙互连和金信诺主营产品均包括线缆和连接产品。兆龙互连以线缆为主,占营收80%以上,连接产品仅占10%。金信诺线缆和连接产品各占营收40%+(本文主要分析线缆)。

来源:iFinD,兆龙互连(左),金信诺(右)

2024年,兆龙互连和金信诺分别实现营收18.31亿、21.37亿,分别同比增长17.73%、6.94%。其中,线缆产品收入同比去年均有明显增加。

然而,在收入增长的表象之下,兆龙互连和金信诺的销量表现,却截然相反。

兆龙互连的数据电缆、专用电缆销量分别同比-0.26%、-1.52%。至于金信诺,2024年其通信电缆及光纤光缆销量实则同比-25.43%,大幅下滑。

来源:金信诺2024年年报

收入增长,销量却在下降,揭示出其市场规模并非表面呈现的扩张态势,相反,甚至有所缩减。

不过换个角度来看,这也说明产品均价有所提高。

正常情况下,产品提价或许能带来一定的溢价,进而增加利润。但问题是,线缆尤其是电缆,受铜价波动影响较大。据兆龙互连和金信诺披露,其线缆原材料成本都在80%以上。

而今铜价处于较高水平,明显推高了电缆的生产成本。从毛利率来看,2024年,金信诺线缆产品毛利率与上年基本持平,而兆龙互连数据电缆的毛利率甚至还略有下降。

来源:iFinD

也就是说,2024年,兆龙互连和金信诺看似线缆收入增长,实则背后主要是因为铜价上涨,成本增加。而从实际经营的角度来看,销量没有增长,毛利率也没有提升。线缆增收背后,不过是表面风光。

二、高原料成本桎梏,利润空间承压

从利润来看,线缆原料成本较高,利润空间实则非常有限。2024年,兆龙互连数据电缆、金信诺通信电缆及光纤光缆毛利率分别只有11.69%、18.19%,综合其他产品后整体毛利率分别为16.37%、17.72%。

这个毛利率水平,对兆龙互连来说姑且够用。兆龙互连各项费用水平较低,期间费用率合计不到10%,算下来净利率虽然不高,但基本能保证有几个点的盈利。

来源:同花顺-兆龙互连

但金信诺不同。横向比较,金信诺各项费用率均高于兆龙互连。2024年,其期间费用率合计已达21.84%,毛利率明显入不敷出。

来源:2024年年度数据整理

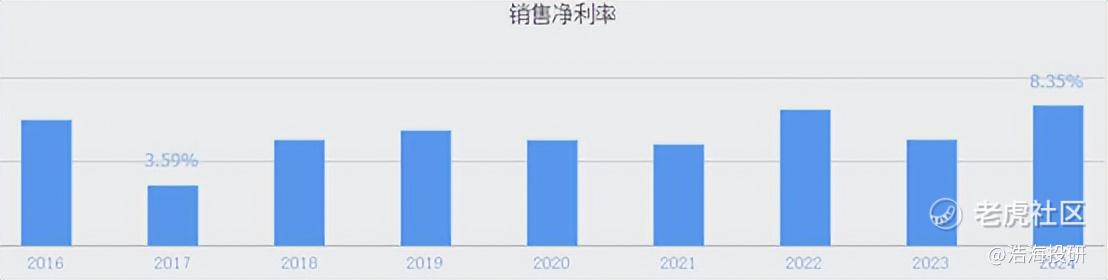

进一步拉长时间段来看,自2019年以来,金信诺除2021年实现了1000万的微利外,其余年份扣非净利润均为亏损。

而年年亏损,反过来也进一步加重了金信诺的经营负担。

一方面,金信诺经营造血能力较差;另一方面,金信诺还有不小的应收账款。2024年,兆龙互连应收账款周转天数为64.89天,而金信诺应收账款周转天出已达177.51天。

综合来看,金信诺经营现金流远不如兆龙互连。

截至2025Q1,兆龙互连资产负债率只有16.18%,而金信诺资产负债率已达54.41%。较高的负债,又推高了金信诺的财务成本。金信诺的期间费用中,仅财务费用就占了营收2.7%,导致亏损加剧,从而恶性循环。

三、专用电缆崛起,行业分化加剧

整体来看,兆龙互连和金信诺线缆销量都有所下降;而且线缆原材料成本较高,利润空间也比较有限。不过这个行业也存在两级分化。

兆龙互连的线缆产品主要包括#数据电缆 和#专用电缆。

数据电缆广泛应用于综合布线系统、工业以太网系统、安防监控系统、数据中心系统等领域。历史数据显示,其数据电缆毛利率一降再降,至今仅剩11.69%。

来源:iFinD-兆龙互连数据电缆

但2024年,其专用电缆毛利率却高达38.28%。

专用电缆主要是#高速传输电缆、#工业数字通信电缆。其中,工业数字通信电缆主要用于智慧工厂、工业自动化领域。而高速传输电缆,就是数据中心、AI算力中心交换机与服务器集群设备间、服务器内部的连接器件用的电缆。

专用电缆较高的毛利率,说明这个赛道市场竞争格局较好,而且在AI产业驱动下,专用电缆必将成为行业未来增长核心引擎。

不过,兆龙互连专用电缆规模较小,仅占总营收8.51%。

另一边,金信诺也在积极布局数据中心及超算领域。不过,数据中心对传输的高速率、低延时要求日益严苛,传统线缆依旧疲软,未来两极分化恐愈加明显。

对于身处其中的企业而言,当下既是发展机遇,也要警惕被淘汰出局。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $金信诺(300252)$ $兆龙互连(300913)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。