又一家A+H,全球最大互连芯片供应商「澜起科技」首次递表,市场份额36.8%

来源:招股书

来源 |LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:澜起科技于2025年7月11日向港交所递交招股书,拟在香港主板上市,联合保荐人为中金、摩根士丹利、瑞银集团。公司是全球领先的互连芯片解决方案供应商。2024年收入为人民币36.39亿元,净利润13.41亿元,净利率30.3%。A股代码:688008.SH,截至7月11日,最新市值951亿。

公司是一家全球领先的无晶圆厂集成电路设计公司,致力于为云计算及AI基础设施提供创新、可靠及高能效的互连解决方案。根据弗若斯特沙利文,按收入计,公司是全球最大的内存互连芯片供应商。

来源:招股书

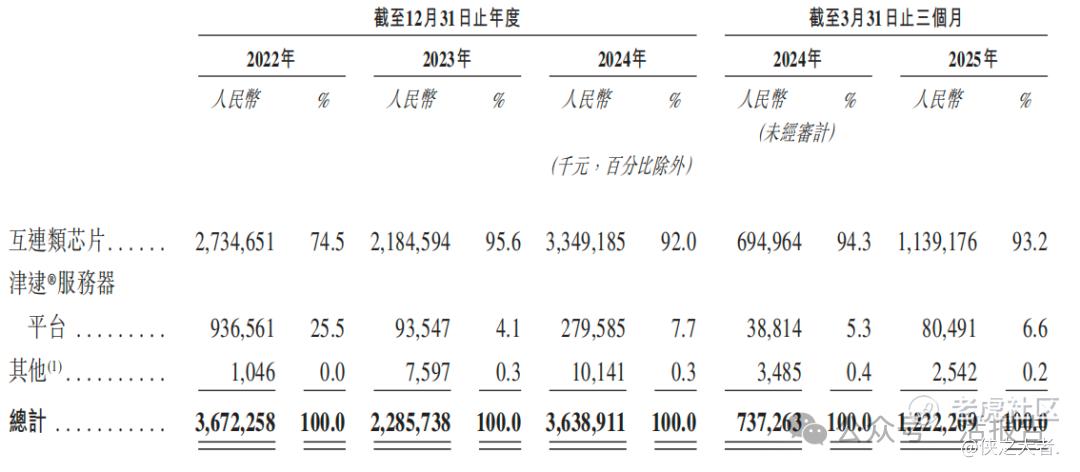

公司有两大产品线:互连类芯片产品线及津逮®服务器平台产品线。

互连类芯片主要包括内存接口芯片(包括RCD及DB)、内存模块配套芯片(包括SPD、PMIC及TS)、高性能运力芯片解决方案(包括MRCD及MDB芯片、CKD芯片、PCIe Retimer及CXL MXC)及时钟芯片。

津逮®服务器平台主要由津逮®CPU及数据保护和可信计算加速芯片组成。

来源:招股书

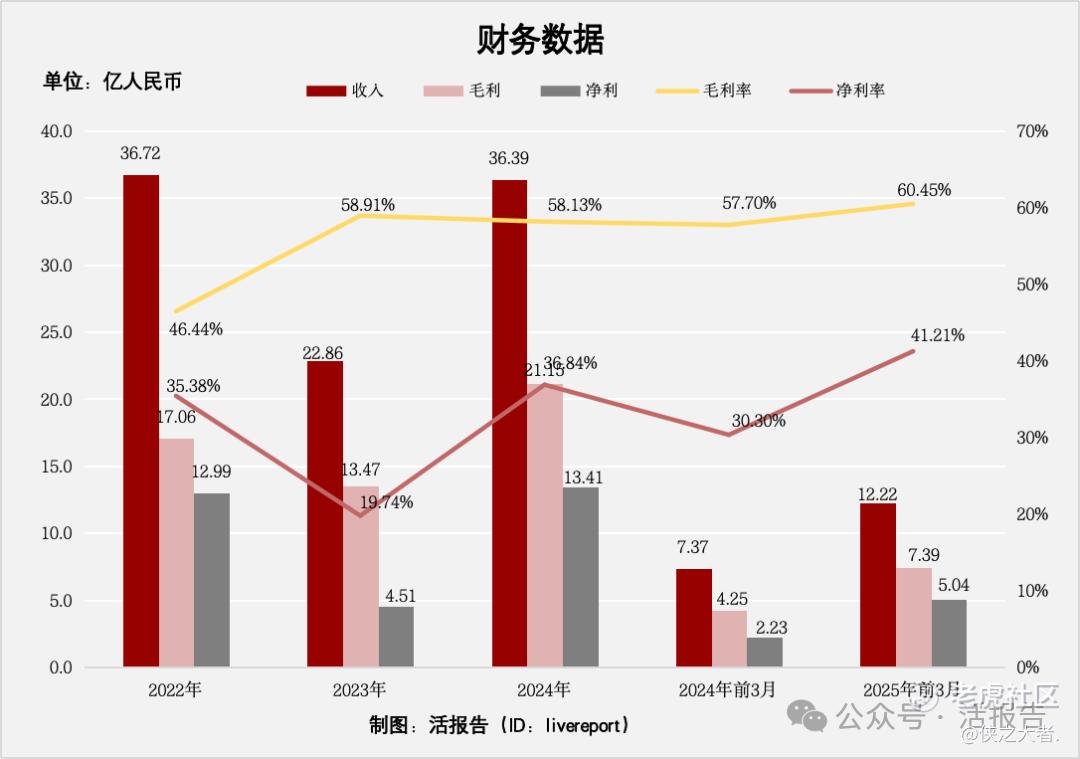

财务分析

截至2023年12月31日止三个年度及2024、2025年前3月:

收入分别约为人民币36.72亿元、22.86亿元、36.39亿元、7.37亿元及12.22亿元,年复合增长率为-0.46%;

毛利分别约为人民币17.06亿元、13.47亿元、21.1 5亿元、4.25亿元及7.39亿元,年复合增长率为11.37%;

净利润分别约为人民币12.99亿元、4.51亿元、13.41亿元、2.23亿元及5.04亿元,年复合增长率为1.58%;

毛利率分别约为46.44%、58.91%、58.13%、57.70%及60.45%;

净利率分别约为35.38%、19.74%、36.84%、30.30%及41.21%。

来源:LiveReport大数据

截至2025年3月31日,公司经营活动现金流为1.88亿,账上现金70.36亿。

澜起科技最新公告,经财务部门初步测算,公司预计2025年半年度实现营业收入约26.33亿元,较上年同期增长约58.17%;预计2025年半年度实现归属于母公司所有者的净利润11亿元~12亿元,较上年同期增长85.50%~102.36%;预计2025年半年度实现归属于母公司所有者的扣除非经常性损益的净利润10.3亿元~11.2亿元,较上年同期增长89.17%~105.71%。

行业前景

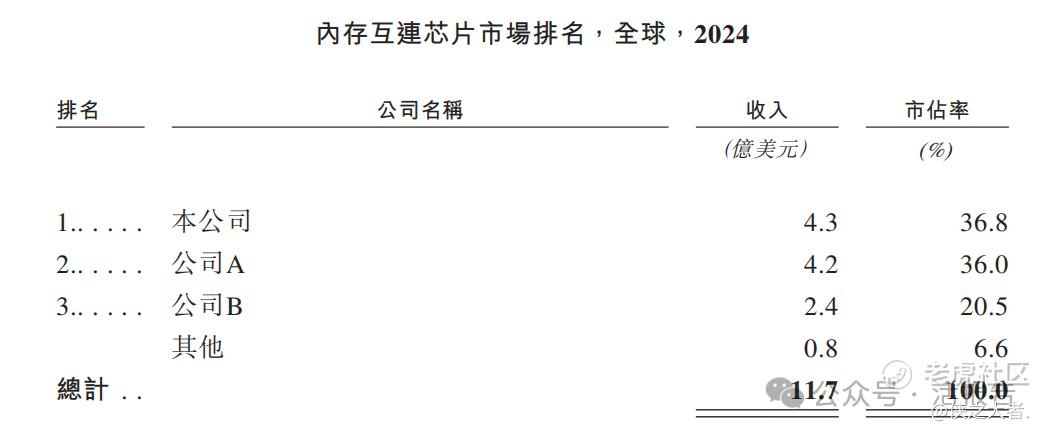

内存互联芯片市场规模

内存互连芯片是JEDEC定义的内存模块标准器件,其市场规模从2020年的767.9百万美元增长至2024年的1,168.0百万美元,预计未来将进一步从2025年的1,579.4百万美元增长至2030年的5,005.2百万美元,期间年均复合增长率高达25.9%。

来源:招股书

行业地位

2024年整体呈现高度集中的市场格局,前三家企业合计占据93.4%的市场份额;其中,公司以4.3亿美元的收入占据36.8%的市场份额,排名第一。

来源:招股书

主要股东

中电投控及嘉兴芯电持股5.98%,珠海融英持股4.31%,WLT Partners持股3.93%,其他A股持有人%。

杨崇和博士持股0.19%,Stephen Tai先生持股0.19%,其他董事及高级管理层持股0.1%。

来源:招股书

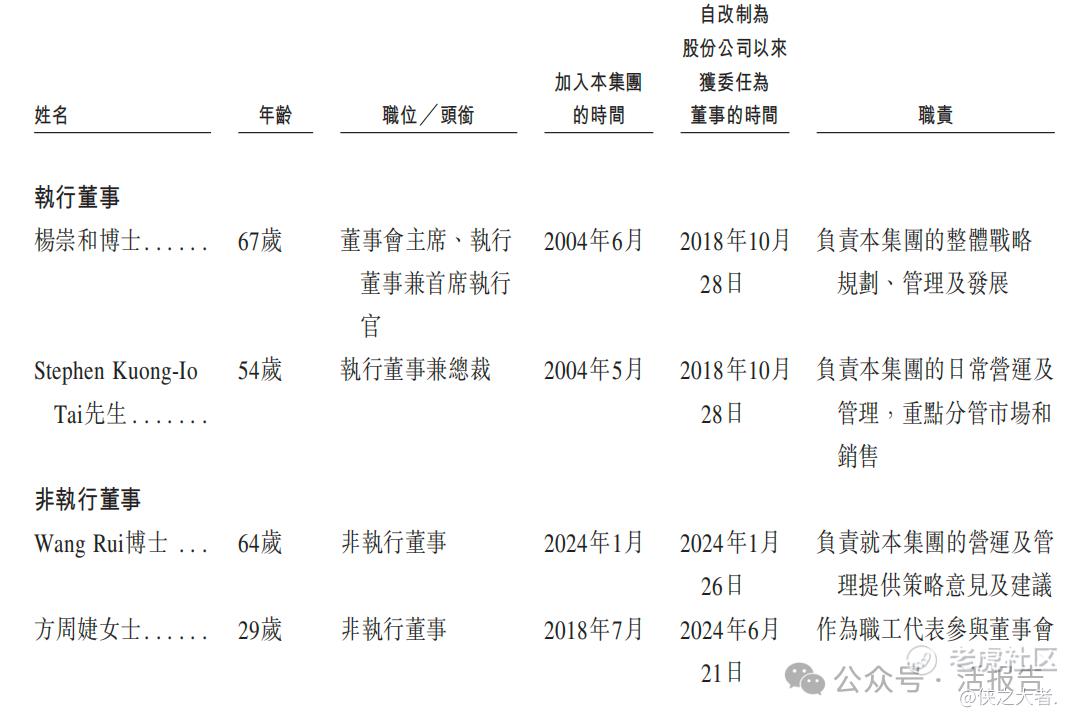

管理层情况

中介团队

据LiveReport大数据统计,澜起科技中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现整体一般;公司律师2家,综合项目数据整体勉强可以。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。