比特币和英伟达新高后的交易思路

uu们,英伟达和比特币双双创下历史新高,铜价创下历史新高,白银价格创下14年来新高,铂金价格创下 11 年来新高。

似乎一切资产都在疯狂的上涨...

关税推迟到8月,意味着真实数据要等到 10/11月才能正式评估关税与美元走软的通胀效应,而在此之前,被抢运的商品要在供应链中停留更久。

在这种情况下,悲观与乐观交织,新高和走软同步,到底是该追还是该等?到底是做风险资产还是避险资产?

今天这篇文章来分享下我最近的交易思路:

一、大方向上的宏观思路

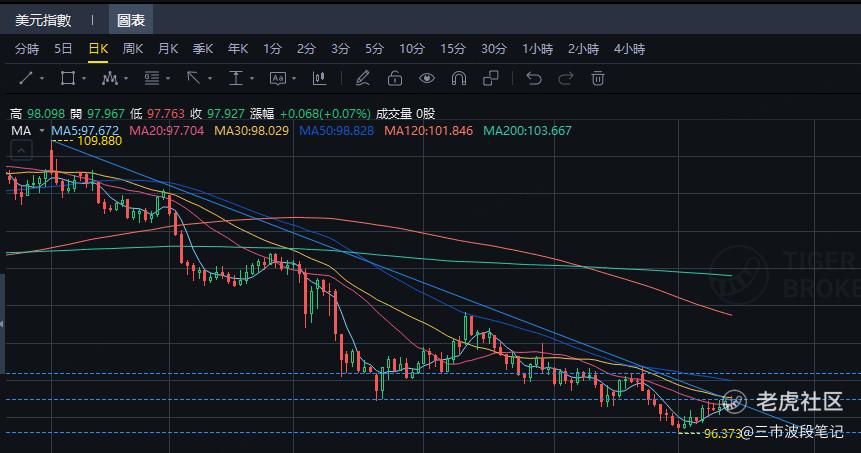

本质在于:美元指数、前端利率、本周即将开始的数据冲击与美股交易。

这部分的基本指导框架是:美联储的再定价空间*美国政策的不确定强度*赤字融资难度*增长相对(其它经济体)放缓的速度;

所有这些因素的波动,决定了美元在长期结构性压力下的短期走势波动。

上周初有大量关税相关消息发布,美元却反而上涨,与四五月的交易逻辑完全不同。

进入上周之前,市场处于高度集中的空美元状态,在上周初风险回避情绪升温的背景下,普遍持有的空头头寸,自然会被激励去降杠杆、减少风险敞口,这也在某种程度上解释了为什么本周美元对关税的反应如此强烈。

还有一点是:此次的关税信函与 4 月时的环境完全不同。

彼时,场中存在更广泛的不确定性,关于美国与主要贸易伙伴之间的关系,包括中国、加拿大、墨西哥、英国、甚至欧盟。而现在,这些关系看起来要么处于观望期,要么即将达成某种协议,看起来这些国家近期不会面临实质性的进口关税。

换句话说,本轮的边际信息增量更多围绕马来西亚、巴西等国,如果美国对这些国家的进口真的实施大规模关税,其对美国经济的实质威胁也要远小于4月时市场的担忧。与此前讨论的联储定价走低类似,这一次的关税实际影响较小,对经济冲击有限,自然也就没有促使美元走弱的必要。

现在美股市场的关键因素是:美联储真的会降息吗?

在短端利率代替其他因素成为美元主要驱动的背景下,美联储今年降息是美元走弱的重要驱动力。

前面说到了,在关税延期的情况下,真实的数据需要10/11月份才能正式评估关税和美元走软的通胀效应。

比较明确的逻辑是,偏软的方向是市场偏好的方向。

目前在不确定的环境下,有两件事大概率会发生:

1、微观交易将在美股市场中占据主导

数据持续推后的空窗期,叠加财报季的到来,美股市场丢下宏观冲击的包袱,会在顶部区域徘徊更久,所预期的流畅的下跌短期内仅剩一种可能——即一批“远低于预期的财报结果”在微观市场上争先显现。

因此,本周是美股银行财报的发行密集期,金融行情是美股的奠基石,如果本周银行整体财报较好,美股可能还能“续命”。

2、市场将围绕年内降息路径与终端利率进行更激烈的博弈与讨论

这意味数据日的波动率将重新上升,这种数据交易发生在已近半年的沉寂之后,对应的宏观交易代理将集中在汇市、Crypto 和商品市场。

短期内决定联储定价的关键因素,将是本周即将公布的 6 月CPI数据。

如果这种数据低于预期的模式再现,即 6 月CPI偏软,市场会继续打压美元,并加大对25-26年降息的定价,这也会是一个推动BTC走强,商品走强的触发因素;

同样,偏强的数据也会牵引更大波动的相反结果,使得美元真正迎来振荡期(毕竟夏季数据一贯有爆表潜质)。

二、新高市场下的反身性陷阱

在市场全面新高下,美联储/利率的叙事正在演变。

上周,路透社报道了"特朗普盟友正以美联储总部装修问题为由审查杰罗姆·鲍威尔的去留"。

无关能力--只关意图。

特朗普对记者表示"希望他辞职”,已预示事态走向。其意在掌控美联储并强行降息。降息预期导致加密货币创新高毫不意外,但更令人意外的是:黄金未涨,美元未崩(地缘政治因素反向作用)。

高盛甚至发表观点称:市场太傲慢了!

关税政策+削弱美联储独立性=通胀加剧。

期限溢价应会持续上升。即使美联储降息,长期收益率也可能变动不大--尤其是在股市处于历史高位且金融环境依然宽松的情况下。日本国债在日本大选期间因财政风险承压。

上周我们起初将关税视为噪音或者认为是谈判策略,市场交易者也乐此不疲的交易TACO。

而市场下跌也确实被买入,但随着时间的推移,白宫显然将市场韧性视为政策正确性的证明。

特朗普明确提及"历史新高",这是一个危险的境地。

反身性曾在四月引发逆转--我们是否又会再一次陷入循环?

50%的铜关税、巴西 50%关税,全球平均税率逐渐攀升至 15-20%。如果市场不予以惩罚,为何不提高到 30%?

这就是反身性陷阱:"如果市场不在乎,我们就继续加征关税"。

整体来看,8月1日可能成为一个真正的风险点,因为反身性开始显现。

欧洲可能会在最后一刻达成协议或推迟,但过程会很混乱。

贸易头条可能会吸引注意力,但对我来说,利率和通胀才是更大的风险。

加之大科技、罗素等小盘股感觉已经过度拉伸,股价尤其脆弱。

三、加密货币的思路

通胀风险和降息博弈是加密市场和商品市场的两个关键因素,在不同情景下会带来不同的价格反馈结果。

相对来说,温和通胀+宽松政策环境对加密市场最为友好,而极端通胀带来的利率收紧则反而不利,市场更倾向于以实际利率为交易基准。

Bitco站在临门一脚的位置线上,如上所述,偏软的增长倾向,10月与11 月前偏软的数据倾向,给我们带来时隔 9 周之后尝试进一步押注新高的想法。

不过,建议做这笔交易的同学设置较窄的止损线,而且不乱加杠杆。

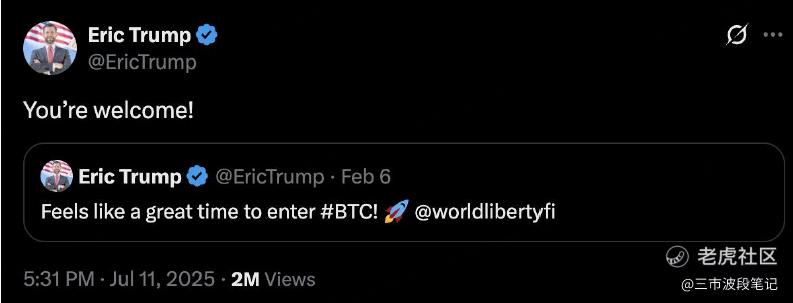

Eric Trump 继续发出他较为反指的帖子,其实一定程度上削弱了些我对这笔交易的信心。The Cheer Hedge 是比较明显的一个交易群体行为,群体的欢呼行为往往是反转信号。

四、商品交易的思路

一般来说,通胀预期的上升带来的是商品价格中枢的上升(这意味着BCI 的突破可能也会推迟至年末),而利率路径押注则是方向性机会的强催化剂。

不同的价格反馈结果,在商品市场中往往体现在品种结构上。

比较简单的区分是将商品划为贵金属和工业品两种:

1、贵金属往往对实际利率更为敏感,黄金和白色贵金属是这部分的交易代理,这意味着不会带来利率上行选项的温和通胀交易和行为上的利率路径押注会都会成为利好触发因素。

2、铜油铁等工业商品则对增长预期更加敏感,在需求驱动的经济增长放缓的通胀交易中周期品往往会被抑制,受成本推动的通胀上行交易除外,因为在这类通胀交易中,工业商品往往就是上涨本身。

对白银和铂金这种商品来说,一旦摆脱其长期交易区间的限制(目前还没有摆脱),这类金属的波动性会尤其之大。

一方面意味着价格的想象力不应被低估,也意味着相对其它品类的交易要更有耐心。

在风险控制上,以较小的仓位去做会更合适,因为大波动对应的止损点幅度也要远大于正常的商品交易。

白色金属的高波动+投机驱动特征也意味着观点可能随时改变,灵活的立场不是坏事情。

对于黄金,价格的新高可能要等到10/11 月,即真实数据发布之后。

短期黄金的交易还是倾向于区间交易,这点经常看我文章的朋友大概也知道怎么做。

五、中国资产的交易思路

上周看了很多交易员的观点,相对于场内其它指数,上证50的价格对交易来说更重要,周线稳定收于2760上方是很多交易员后续介入的首要条件。

一旦强势站稳,中国资产有望在未来数周迎来补涨行情。

周五时候大家在等最后一笔,可惜事与愿违。

今天指数在继续上涨的时候明显缩量;上周我们讲过,打不过银行就加入的道理。

但是话不能只看半句,我还说了最好等一个比较大的分歧再介入。

这两天还冲银行的同学,明显在高位被换手了。

但是我并不觉得指数会怎么跌,今年的大A好像和之前的渣A有所区别了。目前的市场更像是一个指数不怎么能掉,但是大家都不太好赚钱的时间了。

在指数强撑的情况下,市场高速轮动,这种市场我尤其熟悉。

毕竟我在常年的积累下,股池中归纳了几百个主题,轮动策略也是我最擅长的领域之一。

在目前强轮动和指数支撑的环境下,结合本周的数据,从技术线上我更加偏好部分创新药(这段时间的暗线)和新消费。

主题上是:创新药、宠物、零售黄金、代糖、饮料、3D打印等。

紧盯技术线的反弹趋势,轮动行情下大家都有机会。

-------------------------------------

今日操作:

大A:

开仓零售黄金概念 1 成

黄金ETF保留 2 成

开仓宠物概念 2 成

开仓其他新消费 1 成

开仓创新药概念 2 成

港股:

港股通创新药水下买入 5 成,准备隔夜

美股:

夜盘 0 轴开仓 3 成 $二倍做多黄金矿业指数ETF-Direxion(NUGT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 人生舵手__小琳·2025-07-14精彩宠物概念 是股票还是etf呀点赞举报

- M0M·2025-07-15夜盘黄金多少入点赞举报

- 西瓜有味·2025-07-15每次必读 [微笑]点赞举报

- Lydia758·2025-07-14阅1举报