静待apple,回归ai

一、投资逻辑:AI+生态融合比“硬跑”更高效

苹果近年来在 AI 领域虽起步稍晚,但我认为它并不需要急于“跑赢”所有对手。市场对其 AI 落后担忧,已在股价中有所体现。一旦苹果与 Anthropic、OpenAI 等深度合作,将更智能地把大型模型融入 Siri 与系统服务,必将成为股价强力催化剂。与其孤军突进,不如巧妙嫁接第三方 AI,实现产品体验升级——这对恢复市场信心已足够。

我的操作点:若股价回调至 21 日指数移动平均线(EMA21,约 204 美元)附近,就是长期投资者分批补仓的良机。毕竟,苹果品牌力与用户黏性,并非一朝一夕可撼动。

二、估值与技术面:区间震荡,等待放量突破

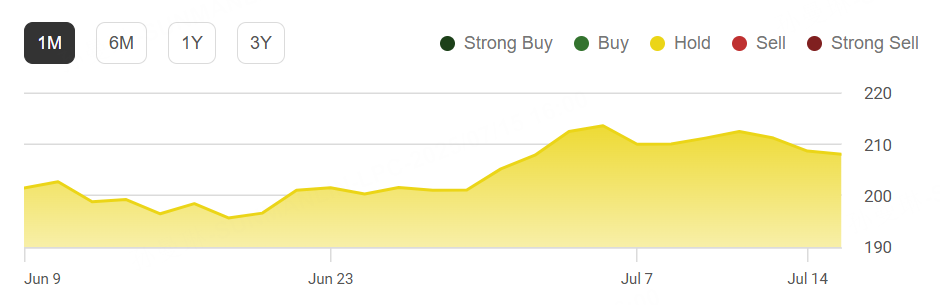

年初至今表现:苹果下跌约 16%,远落后 NVIDIA(+19%)、微软(+17%)、Meta(+23%)及标普 500(+5.8%)。

关键均线:

EMA21(≈ 204 USD)已成为短期支撑;

EMA50(≈ 205 USD)与 EMA200(≈ 213 USD)构成上行阻力。

当前区间:股价在 204–214 美元间震荡,短线需重回 EMA200 并伴随成交量放大,才能确认新一轮突破。

交易思路:短线交易者可在区间高抛低吸;长期买家则在靠近 EMA21 支撑时逐步加码,设置止损在 200 美元附近,以防情绪性回落。

三、中国市场:定价策略奏效、出货量回暖

根据 Counterpoint Research,2025 Q2 中国智能机出货微增:

苹果 凭借 iPhone 16 Pro/Pro Max,下调定价后销量同比增 8%;

安卓品牌 同月环比大跌 24%,凸显苹果定价和渠道策略的精准。

若 Q3(4–6 月)这一势头延续,苹果在华营收有望实现高个位数增长,为全年业绩增添稳定动力。

四、对台积电的需求信号:新品拉动与扩产预期

苹果约 25% 收入依赖台积电 5nm/3nm 制程。

财报关注:

7 月 17 日台积电 Q2 财报,若 3nm/5nm 出货强劲并上调产能指引,意味着苹果新机背后需求稳健;

反之则需警惕手机淡季和宏观放缓对芯片需求的拖累。

上季度台积电整体营收曾环比下滑 5.1%,但高性能运算板块仍 +7%,占比 59%,管理层对先进制程的扩产信心,也从侧面验证了苹果等大客户的长期拉货节奏。

五、风险与催化剂并存

风险 | 催化剂 |

Meta 等挖角核心 AI 人才 → 模型研发进度放缓 | Siri 与第三方 AI 合作落地 |

特朗普或扩大对华关税 → 中国产能迁移受阻 | 台积电 3nm/5nm 指引超预期 |

宏观需求放缓 → iPhone 更新节奏延后 | 中国市场促销与新品释放带来销量惊喜 |

我的结论:

长期向好:市场已部分消化“AI 落后”与关税风险,苹果的基本面与生态护城河仍在。

逢低布局:以 204 美元 为首个建仓点,分批加码;看到 213 美元 以上强势放量再考虑增持。

跟踪要点:AI 合作进展、iPhone 在华销量、台积电制程出货与扩产指引,是接下来决定股价走势的三大关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-07-15精彩看机会给不给吧,如果给机会的话可以拿一点点赞举报