大佬举牌Biotech龙头

创新药最近半年大趋势非常好,这个是大家都能看得见的。趋势好,自然中大型机构们也在加紧它们的动作,有些机构抓时机稳准狠,可以看到它们在某个关键时刻重仓某家药企的戏码。

而今天,公告就出来了。根据联交所最新权益披露资料显示,2025年7月10日,诺诚健华(09969.HK)获兴证全球基金管理有限公司在场内以每股均价13.766港元增持145.2万股,涉资约1998.82万港元。这次增持过后,兴证基金对诺诚健华的持股比例已经正式超过5%,超过了举牌线。

大佬们也许看到了别人看不到的东西,这次举牌,对诺诚健华的投资者来说,又会不会是一次非常可观的“吃肉”机会?

01

举牌的深意

众所周知,在股票投资当中,5%的持股比例是一个重要的临界点,持股超过了5%,机构或者个人就成了上市公司的重要股东,和上市公司的利益进行了深度的绑定。这个时候,机构或者个人就成了公司的关联法人,并且为证券交易内幕信息的知情人。而最重要的是,当成为了持股超过5%的重要股东后,其减持股份就需要提前披露了:在《上市公司大股东、董监高减持股份的若干规定》中,上市公司控股股东和持股5%以上的股东并称为大股东。上市公司大股东计划通过证券交易所集中竞价交易减持股份,应当在首次卖出的15个交易日前预先披露减持计划。

上面叙述相信大家也看明白了,成为重要股东意味着需要履行的义务大大增加,而此前兴证对诺诚健华的持股比例卡在4.98%恐怕是刻意为之,不愿超过5%的关键界限。本次“举牌”性的增持,极大概率不是随性一买用掉自己手中的配额,而是经过深思熟虑之后的关键抉择。

本次决策至少意味着一点:兴证基金愿意为诺诚健华这一biopharma进行背书,这至少可以说明其对诺诚健华中长期的强烈看好,二者已经通过这种方式进行了联盟绑定。

2025年上半年,机构大佬通过举牌方式重仓创新药公司并非只有诺诚健华这一例。同样典型的例子就是网红私募:神农投资(基金管理人为陈宇)在2025年3月18日大幅度增持CAR-T龙头科济药业,共计花费2.57亿,持股超5%完成举牌。而后面的结果大家也都看到了,科济药业从彼时13港币左右的价格涨到现在22港币左右。这笔投资,在2025上半年创新药大额重仓投资看来,收益率是完全合格的。

还是那句话,举牌意味着中长期的利益绑定,控制回撤的难度大大增加,不是绝对看好中长期收益,是不会举牌的。我们合理猜测,以基金管理人的眼光,大概率看到了一些普通投资者没看到的东西。而我们作为普通投资者,也可以试着对诺诚健华的价值管线去拆解一二。

02

肿瘤管线浅析

肿瘤管线,可能大部分人对诺诚健华的奥布替尼较为了解,毕竟也是国内卖爆的血液瘤大单品。但是,奥布替尼之外,是否有值得拆解的管线呢?当然有。如图所示,上图为血液瘤,下图为实体瘤。

血液瘤方面,诺诚健华首先有了自己在BD方面的验证,其与康诺亚合作开发的TCE双抗——ICP-B02顺利完成了newco出海,其在今年1月份与海外公司Prolium订立了BD协议,诺诚健华将获得总计1,750万美元的首付款,以及高达5.025亿美元的里程碑付款机会。此外,诺诚健华还将获得产品未来销售的特许权使用费以及Prolium公司的少数股权。

稳健的BD意味着诺诚健华的技术得到了海外公司的验证,意味着它的平台未来做出来的产品还有BD的机会。

此外,其在血液瘤方面目前的王牌应该Bcl-2抑制剂——ICP-248。Bcl-2相信不必多说,维奈克拉已经独占这个靶点快十年之久,最近亚盛医药的APG-2575才在国内上市,打破了这份垄断。但是,诺诚健华的ICP-248也有它的巧思之处,第一,ICP-248正在考虑与BTK抑制剂奥布替尼进行联用,第二,该联用获批的三期临床直接就是一线治疗CLL/SLL,而APG-2575虽然获批,但是目前仍然是走提前审批作为后线药物使用,它的一线治疗CLL/SLL也还在三期临床阶段,需要2027年才能到达主要终点,诺诚健华的ICP248不比它的进度慢很多。

此外,如图中所示,ICP-248的NHL和AML适应症也在继续做下去。今年ASCO上,公布了ICP-248在B细胞恶性肿瘤上的初步数据:55名患者入组该研究:18名患者接受剂量递增治疗,37名患者接受剂量扩展治疗。24名患者为CLL/SLL,26名患者为套细胞淋巴瘤(MCL),5名患者为其他B-NHL。患者基线上,72.7%的患者为难治性疾病,56.4%的患者既往接受过BTK抑制剂治疗。中位既往治疗线数为2。最后结果上,接受≥100 mg剂量ICP-248治疗的20例CLL/SLL患者和19例MCL患者至少有一次疗效评估:复发/难治性CLL/SLL患者的ORR为80%,复发/难治性MCL患者的ORR为78.9%。

血液瘤如此,实体瘤方面,公司的ICP-189是第二梯队管线中最有潜力的,它的靶点是SHP2,SHP2是目前PTP家族中唯一被证实的原癌蛋白,是一个理想的癌症干预靶标。而SHP2抑制剂在前面些年常被用来探索与各类药物联用。国内目前较为知名的管线是加科思的JAB-3312,为全球唯一进入三期临床的SHP2抑制剂,食道癌适应症获得了美国的孤儿药认定。该药中国方面的权益被授权给了艾力斯。目前,ICP-189也在走联用的路线,探索和伏美替尼联用治疗NSCLC。注意,它的合作对象可不是艾力斯,而是arrivent(AVBP),这也意味着如果连疗效够好,未来AVBP有可能引入该管线。

除此之外,还有一条管线恐怕很少被提到——ICP-490,它是新一代E3分子胶降解剂,这也说明了公司具有自主的分子胶平台。目前它正在血液瘤领域进行临床I期的剂量爬坡。这还只是目前出现在公开管线布局中的,还有一些新型的疗法正在开发但没有出现在管线中,例如2024年年报中提到的口服环肽。

03

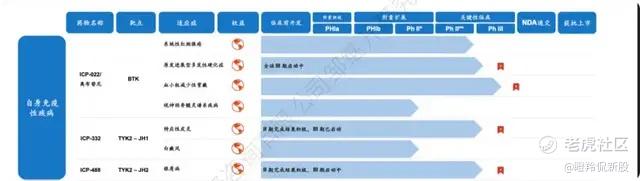

自免板块

自免板块最值得说道的,恐怕是它的两款TYK2抑制剂——ICP-332与ICP-448,二者针对TYK2的细分靶点不同,因此下图我们也可以看到,它们针对的适应症也有所不同,目前都两条管线都已经进入III期临床。

这个靶点有多火热相信我不用进行过度赘述:2022年武田制药以40亿美元首付款和20亿美元里程碑付款,收购Nimbus Therapeutics旗下的TAK-279,而目前的益方生物主要逻辑也是TYK2抑制剂的BD。

ICP-332在特应性皮炎的二期临床数据方面,EASI 评分相对于基线的平均变化百分比在 80 mg QD 和120 mg QD 组分别达到78.2%和72.5%,均具有高度显著的P值(p<0.0001),而安慰剂组患者该数字为16.7%。

此外ICP-488做的就是银屑病了,其临床二期数据来看,经过12周每天一次6毫克或9毫克的ICP-488治疗后,PASI 75分别达到77.3%和78.6%,而安慰剂组患者为11.6%(p<0.0001)。而根据TAK-279的二期临床试验数据,其达到PASI 75的比例最好的组为68%,也就是说,ICP-488目前来看疗效是优于TAK-279的,真正意义做成了first in class的me better,将来拥有着BD的潜力。

除此之外,奥布替尼也在自免适应症上进行拓展,例如系统性红斑狼疮,多发性硬化等等,多发性硬化症目前正在进行全球的三期临床。

SLE适应症方面,奥布替尼是全球首个在SLEII期临床试验中显示出疗效的BTK抑制剂。在相关Ⅱ期临床试验中,患者在接受奥布替尼每日给药12周后,SRI-4(SLE应答指数4)应答率明显高于只接受现行标准治疗的患者,患者总体耐受性良好。该适应症方面,奥布替尼2b期临床试验已于2024年完成患者招募,预计2025Q4读出数据。

多发性硬化适应症方面,针对复发缓解型多发性硬化症(RRMS)的Ⅱ期临床数据显示,80mg剂量组在第12周和第24周时,患者脑部新发病灶分别减少90.4%和92.3%,疗效显著优于现有疗法。当然,有一点需要注意,目前有一个信息会影响这款管线在MS适应症上的预期:赛诺菲的tolebrutinib在9月份能否在MS适应症上被FDA审批通过(目前是优先审评状态)。

结语:这就是现在诺诚健华管线2.0的情况,它可不仅仅只有正在放量的奥布替尼,后面的好货非常之多。这次兴业基金对它的举牌,也坚定了长期看好诺诚健华投资者的信心。 $诺诚健华(09969)$ $诺诚健华(688428)$ $益方生物(688382)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。