港股创新药的葫芦里卖的是什么拉布布?

------

本文来讲一下,港股创新药背后的大小逻辑。股市讲故事当然可以,但还是要注意逻辑是否过于松动和粗糙。不能像狄更斯的《荒凉山庄》里一样,有个角色没任何理由,他就自燃了。

一、鱼欢水

今年下半年的交易主线,如果要我用水浒传式的章回小说体例取个名,就叫《大美丽案 纵险仍达 天威懂王终临位;联储量宽 虽迟但到 地慈鲍叔黯离席》。前一件大事是马特缠斗久的给美国债务上限增开5万亿绿灯的大美丽法案,后一件是正直的鲍威尔叔叔,对懂王多少是个掣肘,但最近鸡毛蒜皮的事情都在恶心鲍叔,而且并且其任期撑死了也只到2026年5月,终将出局。懂王手捏新一任的提名权,找个自己的马仔,虽不能说探囊取物,但也基本是先登捷足。

美国债务上限增加5000000000000美元,看到那么多个零,我仿佛是来到了成都。所以我预期啊,市场的流动性会迎来史诗般的大爆发——财政大肆举债,央行重开放水,这两件事发生的概率都在95%以上;而市场无论是交易goldilocks(金发姑娘,意思是经济良性增长),交易水漫也罢,还是交易弱美元,还是纯粹的肌肉记忆想回到过去,都是牛市中继的预期。

顺便说一句,巴菲特说利率是钱的价格。美国政府对各种商品的价格管制,传统上非常反感,而对于政府干预市场价格,知识界精英界也是深恶痛绝。但却唯独对“钱”的价格——这个最重要的交易媒介——却专门设立一个部门进行最为严苛、最micro-management的精细化监管,有时甚至不惜霸道总裁式粗暴干预。这就仿佛,我是个素食主义者,但我每天却要吃一块肉里面最油腻最动物的东坡肘子。每念及此,我都想着,这多多少少有点精神分裂。

所以全球创新药发展环境的背后第一大逻辑,并不是神药降世造福人间,而是货币量的供给弥漫人间。Biotech(生物科技)是水生动物,是水里的鱼,biotech 投融资与收并购,对整个行业的活跃程度,与市面上的流动性(或许)要求会大于任何其他行业。

春江水暖鱼先知,你只需要看创新药的行情与货币走势,就知道两者相关性不可谓不明显。我把美国30年国债收益率,与美国的生物科技行业ETF价格走势,用对数尺度做一个表(由于两者差值过大,对于肉眼观测者而言,对数图表更能显现其相关性),一目了然:

(绿线为标普生物科技ETF走势,红线为美国30年国债收益率)

你可能会问,美国的生物科技与我们可以投资的港股生物科技,港股创新药,乃至是A股的创新药,有什么关系呢?其实全球创新药是一整个汪洋,你中有我我中有你,有时或许会有背离,but it’s just a phase;整体上走势还是惊人一致。

(绿线为中国生物科技ETF,蓝线为标普生物科技ETF)

许多人都不重视,就是经济宏观面虽然有些好转但好转有限,病去如抽丝,复苏的眼神还是有一点拉丝;但国内其实流动性很可以,钱很多。货币总量不能只看绝对量和绝对增速,还要看相对量和相对增速。比如前些年我们名义GDP增长近10%,那么社会整体融资水平差不多也是在10%+增长,两者不能说完全匹配但至少夫唱妇随;进来GDP增速放缓,社融也放缓,但仍然保持8%以上增速,高于名义GDP。金融总量指标超过名义经济增速的幅度,也仍然处于历史高位,而且已经持续好几年。所以国内市场的流动性方面,也是水涨漫过金山。

长风送长帆,大水喂大鱼。生物科技、创新药投资,切记是非常鱼欢水的投资;创新药是鱼,而宏观背景上,自然首当其冲要看有有没有大水。

二、 Stressors make you stronger ?

我们再来回到巴菲特,巴菲特喜欢躺着赚钱的行业,CEO职位栓条狗都能嘎嘎挣钱的行业,我也喜欢,大家应该都喜欢。但这样的行业是有三个catch,这样的公司可能都有三个致命缺陷,不可不察:

1. 为什么它能躺着赚钱这很重要?—— 确实有护城河,还仅仅是时代红利的伪装?;

2. 该行业或许反脆弱能力为零,一个灰犀牛就足以彻底摧毁;

3. 股价一般都偏贵。

因为这些缺陷,另一个思路是找有压力的行业,看起来竞争不小的行业——当然我们不是买失败者,而是买胜利者,但如何保证自己买到胜利者?——就是买整个行业,这是你无比看好某个行业,但又无法窥探天机知道最后大赢家的投资方法。但为什么要买压力值大的行业?

《反脆弱》里说到一个观点,系统里的压力值不够,对于整个系统不是好事;适度压力,让整个系统更反脆弱,反脆弱不只是鲁棒坚固、坚不可摧,更是能在危机中获益。比如大量证据显示断食可能有利于健康,来自激发体内“饥饿”的压力。(原文:The larger point is that we can now see that depriving systems of stressors, vital stressors, is not necessarily a good thing, and can be downright harmful. )

行业压力或许也是如此,其会导致内卷不假,会导致很难建立竞争壁垒,许多人对这样的行业为空避之不及,我也能理解;但当战局明朗、猫狗出清之后,留下的玩家会自城。创新药在我看来就是一个很有stressors的行业,并且一旦突破压力,其护城河是确定的盔甲而不是华丽的伪装(还有比垄断性的专利更加确定的护城河吗?)。无论是外部压力(监管、集采等)还是行业本身的波谲云诡,前几年,真就跟炼丹一样。

有时候,你首先要打乱节奏,才能最终打开节奏。

三、MNC 与 BD 推来波澜

本文在写开头的时候,其实我想把逻辑归为三个缩写,第一叫MNC,第二叫BD,第三叫QE。第三个我最先说了,似是故人来,正是你水哥。这里再讲一下第一个和第二个缩写。

MNC=multinational corporation=跨国企业;这是这次行情基本面的关键力量之一。而对于众多在港股上市的国内药企而言,虽然长期价值观与目标(我相信)依然是 “将更好的疗法献给患者”,但短期交易的逐利基调,平心而论,还是“将更好的疗法献给MNC”。

MNC在行业里的生态咖位显著,它们既是财大气粗的资金杠杆,MNC通过许可引进(License-in)或并购,为资金短缺的Biotech充值,甚至救活,比如2023年辉瑞以430亿美元收购Seagen,获得ADC(抗体偶联药物),使后者管线得以延续;它们又是互补的技术平台,创新药biotech擅长前沿靶点发现,但MNC提供规模化生产工艺、CMC(化学制造与控制)经验,解决实验室成果到量产瓶颈。这里有两个数字很说明问题:1. 大约70%的Biotech在CMC阶段失败;2. MNC可将生产工艺开发时间缩短30%以上。

一句话概括:MNC是一个创新药,从试验窗口到取药窗口这条长路上的,风险减震器与商业加速器。

而第二个BD=business development,是MNC与中国药企破局的手段——对于我们股东而言,就是打开重估空间。有这么几个逻辑:

1.创新药海外新技术迭代遇到中国高阶工程师和内卷红利,例如ADC、双抗等,中国优势明显,导致MNC到中国大量BD。这是一个卷-卖-获益-卷-卖的良性循环。

2.顺着BD走更容易理清产业逻辑(从“哪个有”到“哪个更大”到 “MNC 还缺什么” ),未来成了气候,到下一个阶段,就是从“MNC 背书” 到“自己就是背书”的阶段 。这个逻辑似乎跟我们曾经的中外合资造车,有那么一点似曾相似燕归来。

四、港股创新药50ETF

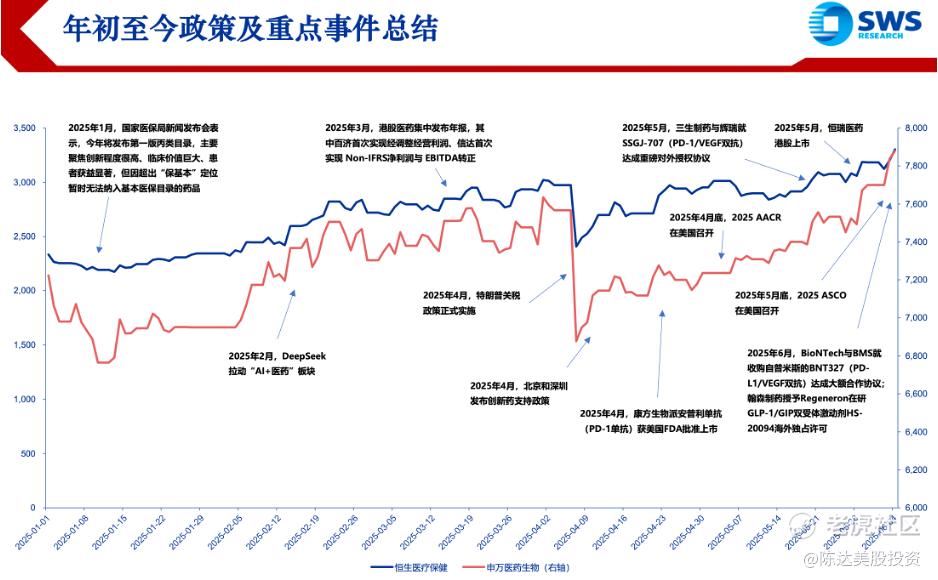

如下是今年创新药行业的所有重大事件梳理,几乎全是利好,而最深的回调是因为四月关税的扰乱心弦。

如何投资?——港股创新药50ETF(513780)追踪中证港股通创新药指数,有四大优势:

1. 是更纯粹的创新药指数,A 股创新药多传统制药企业转型,创新药含量低,业绩受集采影响大;恒生医疗、港股通医药有大量互联网药店、传统制药、医疗服务等技术含量低的股票。

2. 港股创新药50ETF前十大持仓,对创新药投资的代表性较高,重仓信达生物、药明生物、百济神州、康方生物、石药集团、再鼎医药、药明康德等典型的创新药企业,并且权重要高于其他的医药指数。

3. 中国药企在海外市场的 License-out 交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。一是交易结构升级,从早期的小分子药物授权转向 ADC、双抗、SiRNA 等前沿技术平台输出;二是国际认可度提升,多次与默沙东、诺华等 MNC达成重磅合作;三是商业模式创新,2024年NeWCo 模式兴起,通过合资公司实现风险共担和深度绑定。

4. 在政策与 AI加持下,创新药有望在 2025~2026迎来收获期。创新药研发周期处于5至7年左右,基于 AI 的研发应用、基于中国创新药投入产出比以及实力的增强,2025年乃至 2026年或将逐步进入收获期。

——

最后总结一下本文,其实就是总结了港股创新药的整体行情逻辑与投资逻辑,让故事角色不要莫名其妙自燃;大逻辑——有流动性无论是美元还是人民币的预期宽松,而美元无论是财政政策还是货币政策的煽风;小逻辑包括行业本身经过的压力测试后“反脆弱”属性加厚,以及MNC和BD共同制造的行业顺风车。这大小逻辑是前期触底迅猛反弹的推手,也将会是后续牛市中继的故事支撑。港股创新药后续怎么看?——从前是等着硬,现在是硬着等。持有很舒适,行情很看好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。