阿斯麦财报如何看,对半导体而言意味着什么

[微笑][微笑]亮点数据:需求强劲,预期超出市场预期

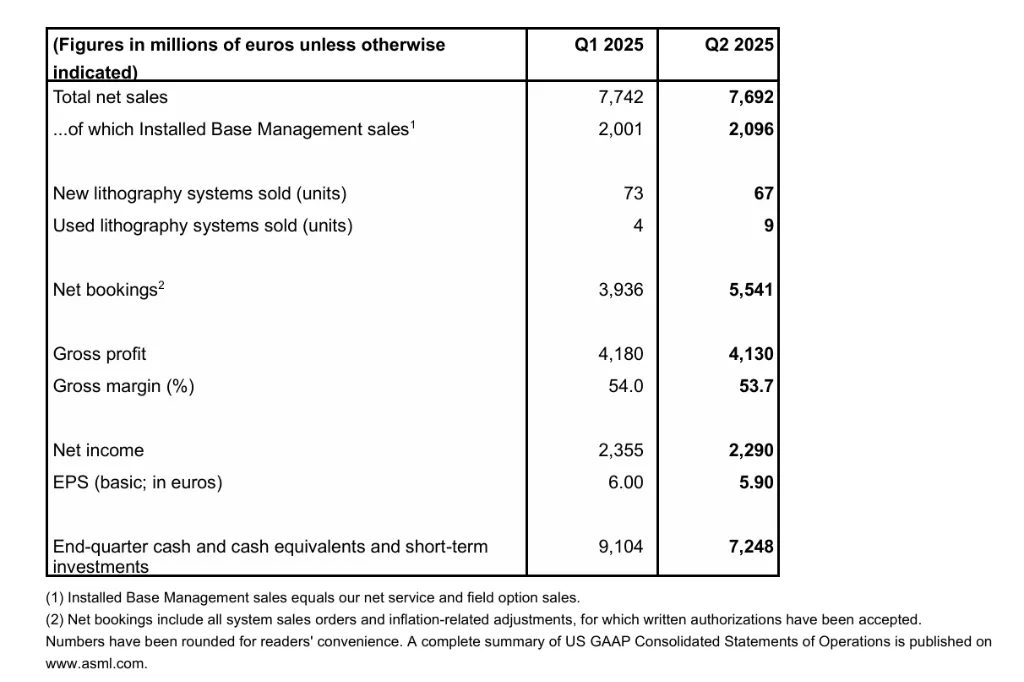

净销售额为 €7.7 B,处于公司指引上沿,按年增长 23%

净预订额攀升至 €5.54 B,高于市场预期的 €4.44 B,反映 AI 芯片投资热情不减

毛利率为 53.7%,略优于预期,也因服务收入增长而维持高位

⚠️ 警示信号:2026 年增长存不确定性

CEO Fouquet 指出,“2026 年增长尚无把握”,预期增长可能停滞,这是 ASML 自 2012 年以来的首次潜在营收平稳年 巴

虽对华出口受限,关税与地缘政治仍是风险因素,CFO 表示已启动供应链应对计划,但不确定性

Q3 销售指引为 €7.4–7.9 B,略低于分析师预估 €8.2 B

💡 行业意义:AI 驱动下的周期加速,但周期顶峰可能放缓

ASML 的强劲 Q2 成绩确认了 AI 模型、数据中心、智能终端等领域对先进制程芯片的持续需求;

正式出货首台 High-NA EUV 机器,意味着下一代芯片制造技术正在部署中

然而,若外围需求或宏观环境转弱,则 2026 的增长恐面临挑战,AI 带来的动力可能从“结构性增长”变为“局部过热”。

[财迷][财迷] 投资者策略建议

短期:Q2 季报虽无大负面,但因 2026 前景谨慎,股价 ‘跳空下跌 ~6–7%’,适合关注回调后的技术支撑位布局机会;

中长期:EUV 技术的市场地位难撼动,高端芯片市场继续扩张。若地缘局势不再恶化,可关注 2026 年的放缓是否为结构性转折还是短暂震荡;

关注:下半年 Q3 指引能否重拾预期,及贸易政策等中国客户对设备采购买气的变化。

[你懂的][你懂的] 小结

ASML 的 Q2 财报承载了“AI 带动半导体设备周期复苏”的核心预期,但对 2026 年的谨慎态度提醒我们:即便在强势的技术驱动下,宏观与政策环境仍是变量。今后几季设备出货数据与订单能见度,将是判断半导体景气是否延续的关键。但是目前并不能看到持续性,公司收入端难见增长,并且还存在四季度下滑的风险。公司的风险还未消除的情况下,全年指引出现下调,无疑将在短期内给公司股价带来冲击。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

实际上ASML地位比TSM都稳,真垄断