“小市值,大航母”,布局全球游戏发行的家游控股值得投资吗?

游戏是一个让投资人又爱又恨的行业。

爱的是,好游戏是真的赚钱,如王者农药运营快十年了,至今仍是腾讯重要的吸金石。恨的是,游戏研发也如同创新药一般九死一生。正是因为此,投资游戏公司的难度颇大。

近期正在研究的家游控股或许值得挖掘一翻。

中国第一,全球前十

很多人对家游控股这家中概公司不甚了解。

公开资料显示,家游控股旗下坐拥两家全资子公司,分别是重庆灏瀚网络科技有限公司和上海狂热网络科技有限公司,依托两家全资子公司,家游控股成功收购和投资了数十家游戏公司,并于今年1月27日成功借壳Golden Star实现纳斯达克上市,股票代码为GMHS。

家游控股全球市场包括美国、英国、澳大利亚、德国、法国、加拿大、巴西、日本和印度等国家,并创建了一个涉及多个类型的多样化游戏组合,包括社交博彩类、配对类、模拟类、角色扮演类、消除益智类及宾果类。其中超过75%的收入来自欧洲和北美等T0-T1市场。

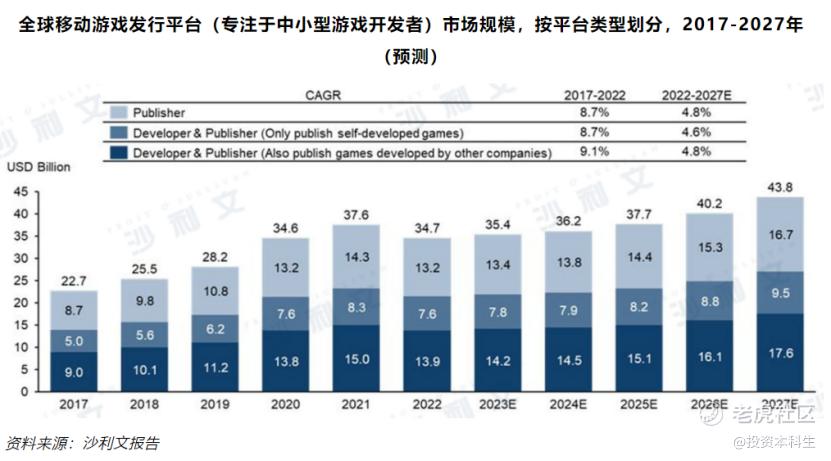

沙利文报告显示,家游控股在游戏细分领域是实实在在的行业龙头。截至2022年底,按营收计,家游控股在专注于服务中国休闲及中度游戏海外发行的全球移动游戏发行平台(不包括自主开发游戏的平台)中排名第一,市场份额为8.4%;全球排名第十,市场份额为1.7%。

从行业规模看,虽然经历了22年的低谷期,但随着AIGC技术显著增强了中小型游戏开发者的能力,未来中小型游戏开发者数量将迅速增长,进一步推动发行平台的发展。沙利文预计,全球移动游戏发行平台(专注于中小型游戏开发者)市场规模将在2027年达到438亿美元,年均复合增长率为4.8%。若按照1.7%的市场份额计算,2027年家游控股营收有望达到7.45亿美元,相较于2024财年1.45亿美元有5倍的成长空间。

主打轻资产和商业模式可复制

家游控股被业内誉为“低调的出海王者”,核心在于其独特的“与优秀者同行”的轻资产平台模式。

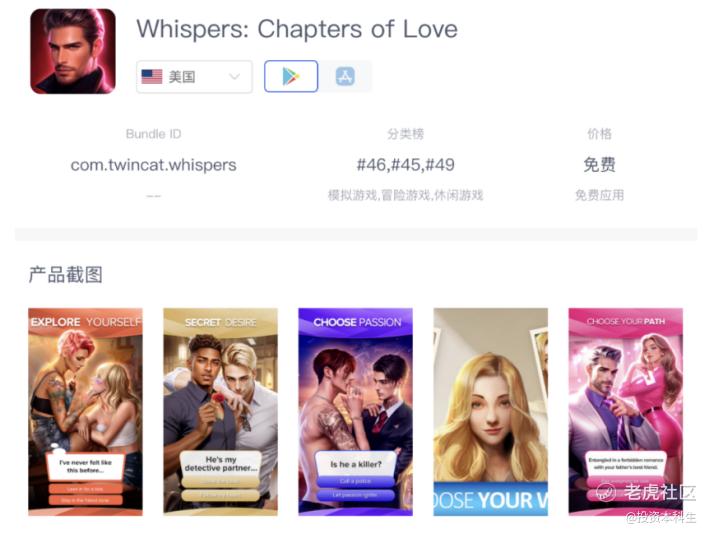

据移动数据平台Sensor Tower显示,自2023年3月起,由Gamehaus发行、三消堆叠类休闲游戏《Match Tile Scenery》稳定跻身美国iOS畅销榜TOP200内,且游戏双端月活跃用户(MAU)达到近150万。不止在消除类型的游戏领域,家游控股早已是多个垂类产品海外发行的操盘手。2024年,公司在互动叙事、塔防、模拟、棋牌等多个重点产品在长线运营中都获得了翻倍式增长。其中最为突出的是互动叙事作品《Whispers: Interactive Stories》,自21年上线后,这款产品不仅是欧美地区iOS互动叙事品类前十的常客,7日ROI也曾做到50%。

如今家游控股已在重庆、上海、北京、深圳以及新加坡等地组建团队,合作的开发团队数量也超过了百家,累计发行游戏数量超过110款,累计获取用户超过2亿。

通过筛选最适合的发行渠道进行游戏培育,同时与优秀的同行者建立合作伙伴关系,从而获得投资回报最大化。从理论上来说,这个商业模式类似于爱尔眼科此前通过基金并购中小眼科医院的增长模式,具备规模化的发展潜力,且随着公司品牌和名气的扩大呈指数型增长。

天眼查显示,截至目前,我国现存游戏相关企业有55万余家。从成立时间来看,超一半的企业成立于1-5年内,成立于1年内的相关企业占比23.23%,也就是说,能够真正存活下来的企业凤毛麟角,且大部分没有成功的出海经验,这就给了家游控股此类企业足够的厚雪长坡。

行业高景气度下家游控股有望重估

港美股市场其实有许多明珠蒙尘,有待挖掘。如2022年的美图,号称10亿+用户,市值不到50亿港币,属于一眼低估的公司。随着AI技术的发展,美图在风口下已经完全蜕变,“小市值、大航母”含义正是于此,其中蕴藏着无数十倍甚至百倍的宝藏收益。

在我看来,家游控股正是符合“小市值、大航母”的标的,存在显著低估。

1)从行业景气度看

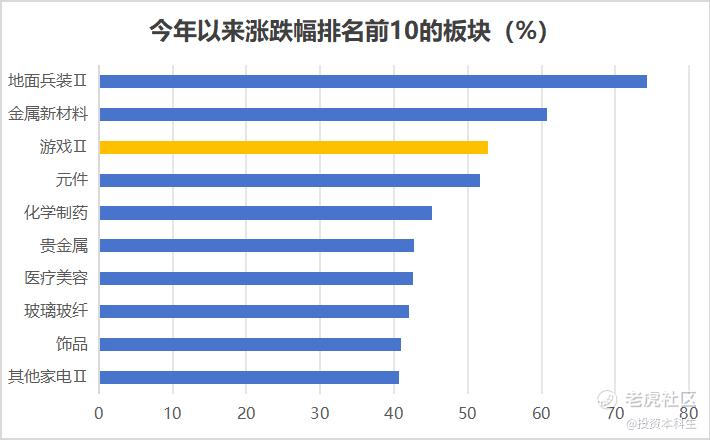

近一年,游戏板块走出一波荡气回肠的贝塔行情,板块整体估值从去年8月的低点大幅回暖,同花顺ifind数据显示,截至目前,A股游戏板块今年涨幅高达53%,在所有申万二级数十个子行业中位列第三。

风口之下,不少辨识度高的企业价值回归,如港股心动公司近两年上涨近7倍,但也有一些企业,受制于流动性和大众认知度等因素,价值存在显著低估,家游控股由于刚登入纳斯达克,市场辨识度和认知度有限,正是此类标的。

2)横向对比看

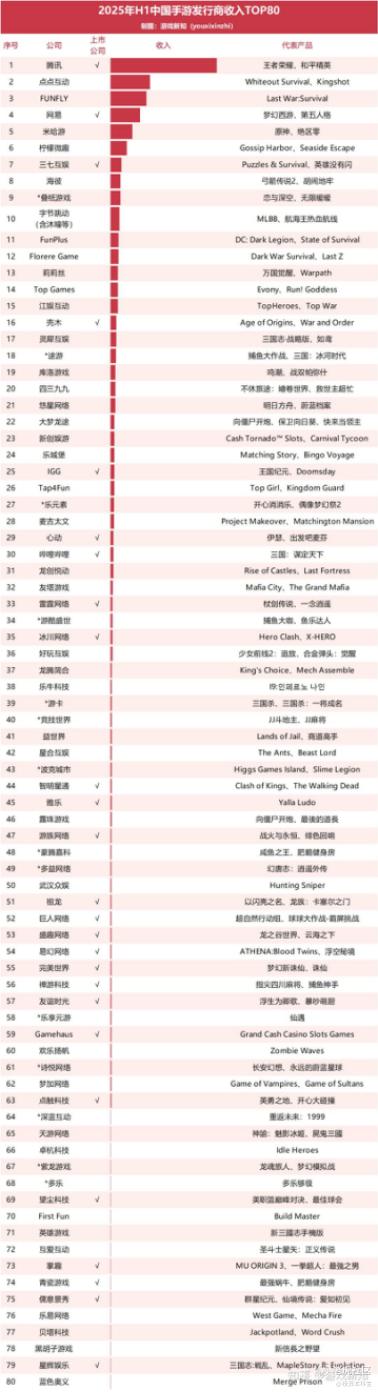

根据SensorTower的数据,上半年国内手游发行商收入TOP80中,家游控股排名第59位,排名第52位的是近500亿市值的巨人网络,第55位是近300亿的完美世界;

截至7月16日,家游控股市值仅6亿元,显著低于上述A股游戏龙头,甚至落后于港股青瓷游戏(排名第74、市值20.6亿)和新三板的点触科技(排名69、市值14.2亿)。

3)商业模式看

家游控股模式在于与优秀的团队合作共赢,能够相对容易地复制增长模式,市场空间天花板和容错率非常高,公司纳斯达克上市后,不仅能够增强品牌知名度,募集资金有望使公司扩大规模,集结更多优秀的伙伴。

目前与公司上市前的一级市场估值5亿美元有6倍的倒挂空间,价值亟待重估。

$Gamehaus Holdings Inc(GMHS)$ $腾讯控股(00700)$ $心动公司(02400)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。