科技周评:市场正在狠狠惩罚“空仓者”

从 $Meta Platforms, Inc.(META)$ 加码到 $谷歌A(GOOGL)$ 反弹,2025年AI行情再观察。尽管市场估值偏高,季节性不利因素临近,但AI领域的基础投资和结构性趋势仍在加速推进。

Meta公布了多个千兆瓦级别的AI计算集群计划,如“Prometheus”(1GW)和“Hyperion”(目标5GW),不仅体现出其在AI领域的战略决心,更被市场视为向NVIDIA等芯片厂商发出“数百亿美元订单信号”。

结合Oracle在德国的新投资和CRWV在宾州的大规模AI电力投入,算力即基础设施的逻辑正在变得越来越主流,而这些趋势正是NVDA等硬件供应商中长期估值重估的重要支撑。

另一方面,虽然硬件端迎来利好,但市场也逐步意识到传统半导体板块面临短期回调压力。一方面,8月与9月为半导体板块的传统弱势期,SOX指数的历史表现显示这段时间容易出现波动。另一方面,美国232关税政策将在8月1日实施,尽管当前仅针对约450亿美元的原始芯片进口,但Bernstein指出若改为“组件级关税”,则可能对全球供应链造成更深远影响。因此,虽然长期逻辑未变,但短期内半导体股可能面临波动加剧的现实,投资者需要在趋势与节奏之间找到平衡。

软件行业方面,市场在5月重新聚焦AI基础设施相关的软件公司,重点押注 $微软(MSFT)$ 、 $Snowflake(SNOW)$ 、 $Palantir Technologies Inc.(PLTR)$ 、 $甲骨文(ORCL)$ 等“平台型”公司。应用类软件如CRM、WDAY、TEAM等的持续跑输印证了结构性分化的存在。Barclays的观点值得关注:当前市场对应用软件板块的担忧(如低门槛替代和座位数减少)可能被夸大。企业软件深度融合业务流程,GenAI即便带来效率提升,也难以迅速重塑整个行业。尤其在财务、后勤等高重复性工作领域,AI可能成为软件厂商新的变现方式,而不是纯粹的风险来源。

不过,并非所有人都如此乐观。UBS指出,在SaaS层面,模型提供商正在逐步蚕食传统软件企业的空间。模型层的崛起是否会反向压缩现有软件厂商的定价权和生存空间,仍是一个待解之题。因此,短期来看,平台型AI软件仍是主线,但未来若GenAI应用逐步平民化,应用层也许能迎来一波补涨或重估机会。关注软件板块的投资者,应从“替代风险”与“功能再定价能力”两个维度评估标的价值。

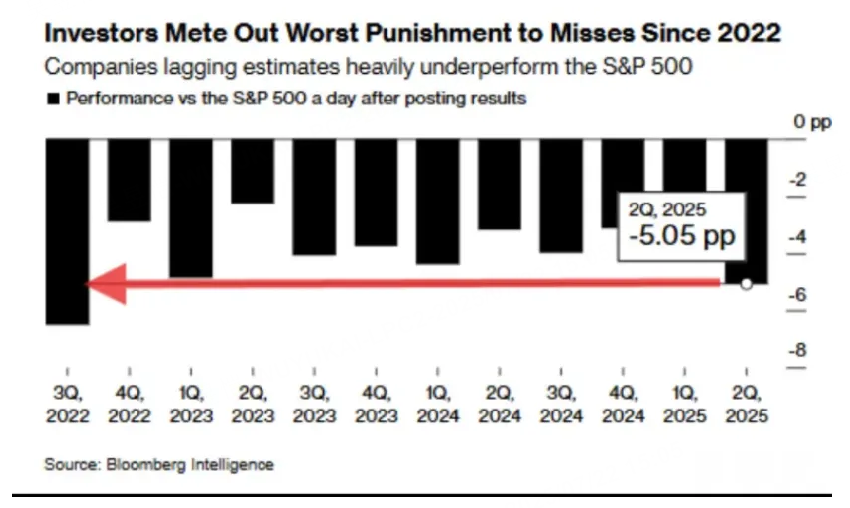

财报方面,市场进入估值偏满与业绩验证的阶段。

$台积电(TSM)$ 虽大幅上调全年指引,但股价反应平淡;

$阿斯麦(ASML)$ 和 $奈飞(NFLX)$ 的回调则反映出投资者对“预期兑现”的要求更高了。当前不是一个“好消息就涨,坏消息不跌”的行情阶段,市场已经切换至“精细定价、关注边际”的模式。因此,投资者在财报季更应关注市场预期与实际数据之间的落差,而非仅仅盯着财务指标本身。对于重仓科技的投资者而言,择股能力的重要性将再次凸显。

值得一提的是GOOGL这只老将,其近期的反弹或许预示着另一种机会。Gemini 2.5的性能增强、广告收入的回暖,以及云计算GCP的强劲增长,为其基本面修复提供了动力。第三方数据显示,搜索广告营收增速已达到近年新高(约+20%),而街头对Q3的预期相对保守。此外,其估值远低于同类科技股(不足15x 2027E EPS),若能兑现预期,存在明显的估值修复空间。当然,8月即将到来的DOJ反垄断裁定仍是潜在风险,需要密切跟踪。但在AI营收覆盖住搜索份额缓慢下滑的当下,GOOGL或许正处在一个短期“甜蜜点”阶段。

整体来看,这轮AI行情虽然已经进入“深水区”,但基础设施投资的持续、市场对软件结构性认知的调整、以及个别被低估龙头的估值修复,仍为多头提供支撑。在传统8、9月不利的时间窗即将开启之前,投资者可以适当布局,静候波动中的买入机会。如果后续回调5-10%,很可能只是下一个上涨波段的起点而已。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南方之王北上·2025-07-22市场情绪复杂,短期波动确实要做好心理准备点赞举报