GOOG连涨两周:会像NFLX一样“卖事实”吗?

——广告韧性犹在,AI转型迎考,监管阴影未散

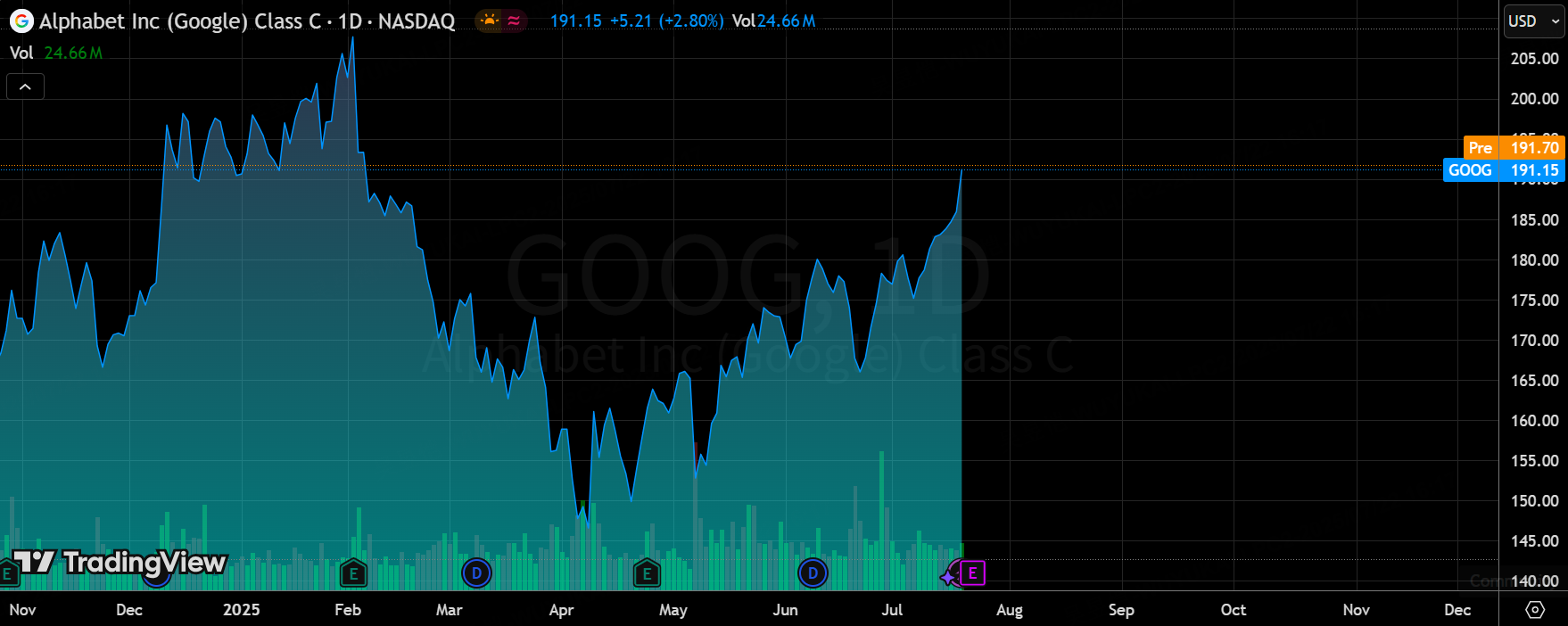

7月23日, $谷歌(GOOG)$ 将公布Q2财报。市场普遍预期其搜索广告和YouTube业务将延续稳健增长,同时云计算保持中高速扩张,市场大多看好其基本面稳健。然在8月欧盟反垄断裁决临近之际,谷歌面临的不确定性也不容忽视。广告复苏确定性增强,搜索与YouTube成核心支柱。 $谷歌A(GOOGL)$

广告依然是谷歌现金流的压舱石。预计Q2广告总收入达$70.2B(同比+9%),其中搜索广告$53.2B(同比+10%),超市场预期约1%。尽管季环比持平,但较低基数影响下数据依然稳健。YouTube则在流媒体市场持续攻城略地,其在美TV流媒体市占率已达12.8%,首次超越Netflix等传统霸主。YouTube Shorts的货币化能力已有明显改善,预计Q2广告表现将“略高于市场共识”,并指出5-6月广告预算有结构性回升,电商、旅游与医药成为亮点。

云业务持续扩张,但GPU瓶颈仍是扰动因子

谷歌云(Google Cloud)仍是中长期增长引擎之一。预计Q2云收入将达到$13.1B(同比+27%),与近几年季节性表现一致,略低($12.7B)。GPU供给瓶颈或将使下半年云增长呈现波动。

在生成式AI推理需求上升的背景下,云服务的资本支出加速仍是趋势。谷歌在Q2继续推进数据中心扩建,2026年Capex预期从$70B上修至$75B以上。

GenAI 搜索用户增长迅猛,商业变现仍在早期

谷歌的Gemini与AI Overviews在用户端的接受度持续提升。调查发现,80%的美国用户已试用GenAI搜索产品,69%每周活跃使用。尤其在商业意图搜索场景下(如“买产品”、“订机票”),谷歌仍保持主导。

目前AI搜索的广告商业化尚处于早期阶段,尚未对CPM或CTR形成明显驱动,真正的ROAS提升仍待观察。这也意味着AI能否补位甚至超越传统搜索盈利能力,将是后续财报关注重点

监管压顶,估值天花板隐现

在本轮财报的高预期下,谷歌的最大变数或许不是业绩,而是政策。欧盟预计在8月对其Android分销案做出最终裁定,若维持41亿欧元罚款,将强化其“市场支配地位”的法律认定。与此同时,英国CMA正考虑将其指定为“战略市场参与者(SMS)”,这可能迫使谷歌开放搜索与广告数据结构。

目前市场目标价大多在$20-240之间(基于20x左右的2026E EPS),更谨慎的因素是在政策明确前,谷歌股价将难有突破性表现,18x-20x的2026E EPS。

财报成多空力量短期对决

从近几日行情看,谷歌股价自6月末低点反弹逾8%,反映投资者对Q2业绩已有提前布局。但与 $Meta Platforms, Inc.(META)$ 和 $亚马逊(AMZN)$ 相比,其涨幅相对克制,也说明市场在等待更有说服力的催化剂。短期来看,若Q2财报能显著超预期并释放AI商业化具体信号,将为突破200美元形成动能;反之,若监管或AI转化率低于预期,股价或面临短暂回调。

谷歌Q2财报很可能带来一次“超预期但不惊喜”的表现,尤其在广告和YouTube表现坚实、Cloud增长健康的背景下。但市场对其AI变现能力仍在等待更强信号,同时监管政策的风险或将在8月后成为决定估值区间的关键变量。

对长线投资者而言,谷歌仍是科技股中的基本面优质资产;对短线交易者而言,这场财报发布可能正是“买预期、卖现实”的一战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 焦糖布丁11·2025-07-22厉害了,分析得真透彻,非常受用 [强]点赞举报

- 电子乔斯达·2025-07-22AI商业化还需时日,谨慎操作吧点赞举报