【突发】贾跃亭的法拉第未来FFAI昨夜暴涨40%:是逆袭还是昙花一现?

作者 | EC

排版 | Jackie

设计 | 马田田

引言

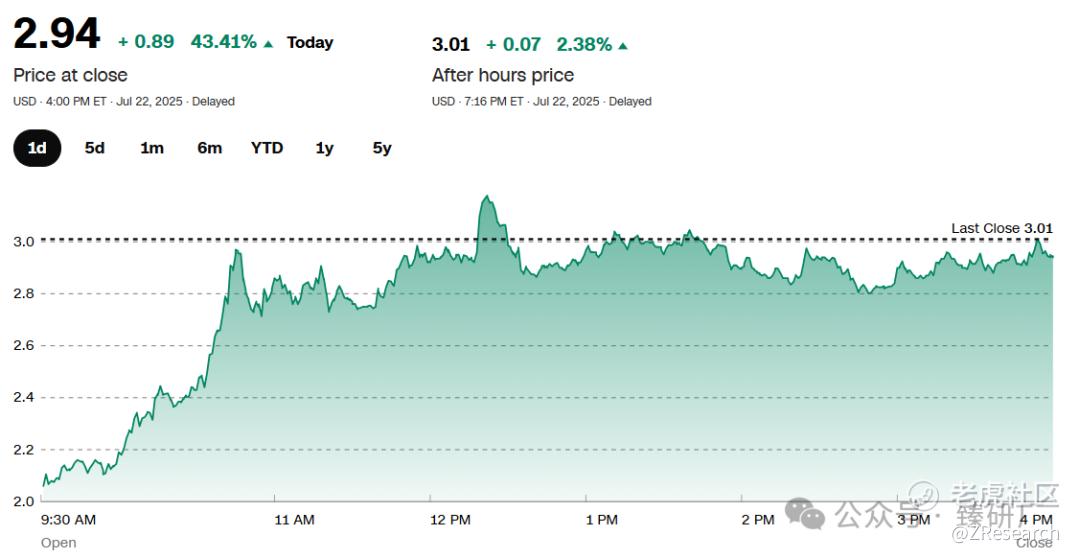

2025年7月22日,法拉第未来股价在美股市场暴涨40%,收于2.94美元,市值约2.9亿美元,成为当日焦点。这一涨幅主要得益于汽车订单激增引发的估值修复预期,叠加中国新能源汽车板块的周期性机会,如蔚来上涨超10%、小鹏上涨超3%、理想上涨约2%。具体而言,FFAI近期获得Nature's Miracle的1000辆FX Super One预订单、与HabitTrade的Web3金融合作、贝莱德等机构增持、特朗普政府支持以及1.05亿美元融资,共同推动市场热情。然而,FFAI长期面临财务困境、量产瓶颈和市场质疑,其估值是否合理?转向代工模式的战略调整能否助力快速量产?若量产成功,估值修复空间有多大?本文结合隔夜美股市场表现及行业背景,分析FFAI的估值现状、战略转型及未来前景。

PART.1

7月22日美股市场及中国新能源车企表现

1.1 美股市场概览

7月22日,美股三大指数涨跌不一:

-

标普500指数:微涨0.06%,收于6309.62点,创2025年第11次收盘新高。

-

道琼斯工业平均指数:上涨0.40%,收于44502.44点。

-

纳斯达克综合指数:下跌0.39%,收于20892.69点,受科技股和芯片板块拖累,结束连续七天上涨。

市场情绪受以下因素影响:

-

财报季:标普500成分股中12%已公布二季度财报,83%超出预期。银行股表现强劲,可口可乐因销量下降1%承压。

-

关税政策:特朗普政府与菲律宾达成零关税协议,但对欧盟和墨西哥的30%关税威胁增加波动性。

-

科技板块:AI相关股票因市场对AI项目进展的悲观情绪下跌,拖累纳指。

纳斯达克中国金龙指数大涨1.70%,创3月底以来新高,显示中国概念股整体热度。

1.2 中国新能源车企表现与板块周期性机会

中国新能源车企7月22日表现亮眼,反映板块周期性机会:

-

蔚来:上涨超10%,收于5.01美元,市值约112.5亿美元,受Firefly及Onvo交付预期和中国政策支持推动。

-

小鹏:上涨超3%,收于18.87美元,市值约179.9亿美元,受益于P7+和G7交付增长及欧洲扩张。

-

理想:上涨1.11%,收于30.84美元,市值约330.12亿美元,凭借Li MEGA等高端车型维持领先。

-

其他:大全新能源涨超16%,显示新能源板块整体热度。

中国近期强调遏制非理性竞争,强化价格监测,稳定行业利润和供应链,提振投资者信心。新能源车板块散户热情高涨,板块性上涨为FFAI的40%涨幅提供了顺风,叠加其订单激增进一步放大了估值修复预期。

PART.2

FFAI上涨具体驱动因素

FFAI的40%涨幅得益于订单激增引发的估值修复预期,叠加新能源车板块的周期性机会,具体驱动因素包括:

-

Nature's Miracle预订单:7月21日,FFAI收到Nature's Miracle Holding Inc.的非约束性预订单,订购1000辆FX Super One多功能车辆,交易价值高达1亿美元。Nature's Miracle计划通过子公司Hydroman Electric分销,交付预计2025年底开始,持续至2026年。双方还达成共创协议,通过面向高净值人群、网红和意见领袖的营销提升品牌曝光。

-

HabitTrade Web3合作:FFAI与全球多市场经纪商HabitTrade达成战略合作,由RWA Group支持,计划通过Web3金融服务为股东提供独家优惠,提升股东价值,吸引市场对AI+Web3概念的关注。

-

机构增持:贝莱德连续第四季度增持,截至6月30日持股539万股,增长近7倍;先锋领航等机构也加仓,增强市场信心。

-

政策支持:特朗普政府支持FFAI推动美国制造业,为其中美汽车桥梁战略增添政策红利。

-

融资与产品进展:7月16日完成1.05亿美元融资,为FX Super One量产、AI研发及运营提供支持。FX Super One及Super EAI F.A.C.E.系统发布,获10,034个付费预订。

PART.3

FFAI当前估值与市场地位

3.1 估值现状

截至7月22日,FFAI股价2.94美元,市值2.9亿美元,企业价值2.13亿美元。关键指标:

-

收入:过去12个月仅85.3万美元,量产能力薄弱。

-

净亏损:过去12个月3.18亿美元,较2023年4.32亿美元改善,但未盈利。

-

市销率:339,远超蔚来1.17、特斯拉11.2、Rivian3.23,反映高增长预期。

-

市净率:2.07,低于特斯拉14.33,理想3.34,Rivian2.6,显示账面价值低估。

-

现金流:过去12个月运营现金流负7576万美元,依赖融资。

当前FFAI的估值基于FX品牌量产、AI/Web3技术及订单增长预期,而非基本面。

3.2 市场地位

FFAI定位AI驱动的智能电动车生态系统,FF 91定价30.9万美元主打超豪华市场,FX品牌、FX 5、FX 6、FX Super One,定价2-5万美元,瞄准大众市场。Nature's Miracle的1000辆预订单及HabitTrade合作提升关注度,但与蔚、小鹏和理想相比,FFAI在品牌、交付和技术上差距明显。

PART.4

从自建工厂到代工模式的战略转型

4.1 自建工厂的失败教训

FFAI早期计划投资10亿美元建北拉斯维加斯工厂,获2.15亿美元税收优惠,但2017年因资金危机取消。租赁加州汉福德工厂、年产1万辆,仅交付16辆FF 91,2023年因安全气囊问题全部召回,暴露自建模式的瓶颈。

4.2 代工模式的优势与挑战

2024年,FFAI转向代工模式,与韩国、中国OEM及Grow Fandor合作,在汉福德工厂和韩国代工厂生产FX车型。

-

优势:

降低资本支出:无需建厂,1.05亿美元融资支持研发和营销。

加速量产:韩国成熟生态及中国供应链支持FX Super One2025年底量产。

灵活性:FFAI专注设计、AI和Web3,生产风险外包。

-

挑战:

质量控制:需确保代工质量符合AI TechLuxury定位。

利润率压缩:代工利润率较低,需规模化弥补。

供应链依赖:供应链中断或成本波动可能影响交付。

PART.5

生产可行性与行业对比

5.1 FFAI生产能力

汉福德工厂年产能目标3万辆,2024年通过成本优化、单件节省5万美元,降低成本。FX Super One原型车测试接近尾声,已获得10,034个预订,包括Nature's Miracle1000辆、New PBB Auto600辆,显示需求。

5.2 代工模式可行性

FFAI借鉴蔚来在合肥工厂年产30万辆、小鹏在肇庆工厂高自动化的供应链优势,与韩国代工厂及中国供应商合作。Nature's Miracle预订单表明B2B潜力,但质量控制和交付能力需验证。

5.3 AI与Web3竞争力

Super EAI F.A.C.E.系统和6x4架构增添AI优势,HabitTrade合作引入Web3金融服务,但与蔚来NX9031芯片、小鹏智能驾驶相比,FFAI技术尚未大规模验证。

PART.6

估值修复空间与潜力

6.1 订单激增与量产的催化作用

FX Super One2025年底量产成功将推动估值修复:

-

收入增长:定价3.5万美元,10,034个预订、包括Nature's Miracle1000辆,可带来3.51亿美元收入,初始交付5000辆贡献1.75亿美元。

-

市场认可:量产缓解PPT造车质疑,Nature's Miracle分销扩大市场覆盖。

-

Web3溢价:HabitTrade合作若成功推行资产代币化,FFAI可定位AI+Web3公司,获得科技股估值溢价。

-

板块周期性机会:新能源车板块热度、蔚来涨10%,及政策支持、中美制造业红利,放大FFAI估值潜力。

6.2 量化估计

2026年交付1万辆FX Super One,收入3.5亿美元,参考Rivian市销率3.38,市值可达11.83亿美元,增长308%。若AI/Web3获认可,参考特斯拉市销率11.2,市值可达39.2亿美元,增长超12倍。

6.3 风险因素

-

量产延迟:代工供应链或质量问题可能推迟交付。

-

资金压力:现金流仅维持短期运营,需持续融资。

-

监管风险:SEC对贾跃亭及总裁Jerry Wang的Wells Notice可能引发执法行动。

-

竞争压力:蔚来、小鹏、理想的领先优势压缩FFAI市场空间。

PART.7

结论:逆袭还是泡沫?

FFAI7月22日40%涨幅得益于总计10,034辆的订单激增,引发的估值修复预期,叠加新能源车板块周期性机会,HabitTrade Web3合作、机构增持及政策支持。代工模式降低量产门槛,FX Super One有望2025年底交付,市值有望大幅修复。相比蔚来、小鹏、理想,FFAI需克服质量和资金挑战。投资者应关注量产进展、2025年Q4、融资及纳斯达克合规情况,谨慎评估为高风险高回报特性。

建议:短期关注量产节点,长期需验证收入增长和Web3落地,适合高风险偏好投资者,需控制仓位。

@Seven8 @爱发红包的虎妞 @小虎征文 @话题虎 $Faraday Future Intelligent Electric Inc(FFAI)$ $小鹏汽车(XPEV)$ $蔚来(NIO)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Abby说量价·2025-07-23希望赶这次上涨,又想控制投入和风险,可以试试期权,用这本《期权通关手册》就能轻松入门~[举爪]点赞举报

- 得失缘·2025-07-23逆袭还是泡沫?🤔1举报