PM财报大跌8.4%!无烟革命开局就摔跤?

今年以来表现最强势的防御股之一——烟草板块的 $菲利普莫里斯(PM)$ 公布了Q2财报,意外大跌了8.4%,其中营收略微不及预期,也是因为可燃烟草出货量放缓,渐渐被无烟产品提到。

公司目前已进入"无烟主导"战略兑现期,短期依赖EPS上修+降息预期(美联储9月降息概率78%)支撑防御性溢价,但需警惕H2可燃烟草疲软及审批延迟。长期要看无烟产品2030年目标占比>50%的路径清晰,ZYN美国份额、IQOS新兴市场渗透率及VEEV盈利改善是三大观察点。

估值方面,现在虽估值水平高于历史平均水平,但仍适合长期持有者,若ZYN出货量连续两季低于800M罐或IQOS审批推迟至2026年,需警惕估值回调风险。

业绩概况与市场反馈

核心财务指标方面

营收10.14B(有机增长+6.8%,预期10.32B),主因可燃烟草出货量增速放缓(+1.2%)及新兴市场汇率波动。调整后EPS:1.91(+200.02),超预期($1.86 est.),反映成本优化与高毛利无烟产品占比提升。经营利润率:41.9%(同比+3.3pct),创纪录,管理层归因于"多品类协同效应"及上半年500M成本节约(2024−2026年目标2B)。

财报发布后股价震荡,市场对营收miss短暂担忧,但管理层上调全年EPS指引至+13%-15%(原+12%-14%)及ZYN出货量目标(8-8.4亿罐)抵消悲观情绪。

投资要点

无烟产品多品类战略加速,商业化能力验证

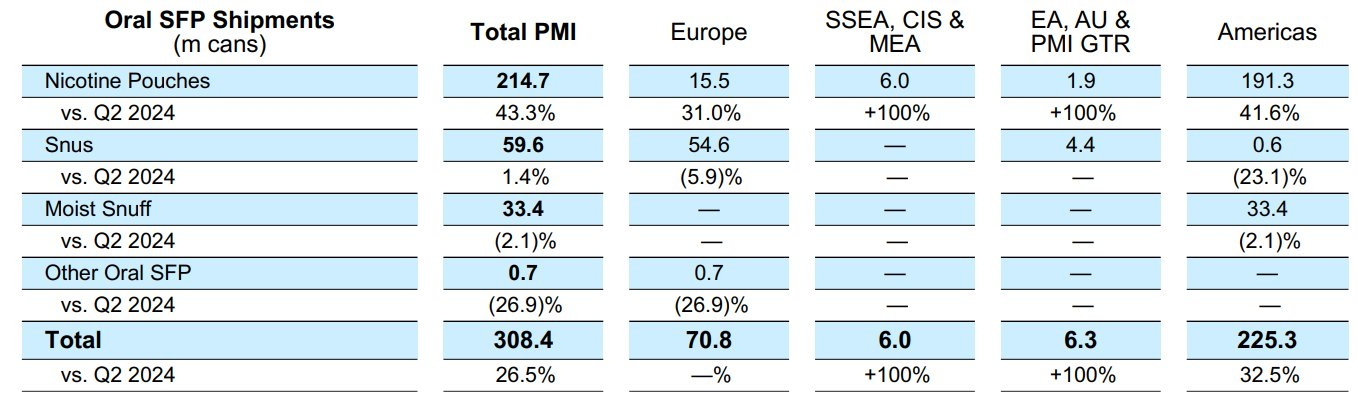

收入结构改变:H1无烟产品营收$8.1B(有机增长+17.3%),占营收42%,毛利占比44%(毛利率超70%),管理层强调IQOS(IMS增长+11.4%)、ZYN(美国出货量+26% Q2,6月加速至+36%)和VEEV(电子烟翻倍增长)的"三引擎驱动"。

区域分化:其中IQOS的欧洲市场复苏(口味禁令影响减弱),日本份额32.2%创新高,新兴市场(如印尼+47.4%)填补缺口。ZYN:美国产能恢复后份额达66%,管理层预计Q4出货量环比提升,2025年目标8-8.4亿罐(对应年化增速+35%-42%)。

公司指出"多品类动量超越预期",三品类协同降低单一政策风险,VEEV快速盈利(Bernstein提问回应)验证平台化能力。

利润率扩张的可持续性

主要是成本优化与定价权,其驱动因素为

产品高端化:IQOS ILUMA i系列(触屏技术)溢价显著,可燃烟草定价+3.8%。

供应链重组:上半年500M成本节约(全年目标1.6B资本开支),抵消瑞士法郎汇率压力。

风险提示:CFO承认H2可燃烟草趋势可能弱于Q2,且欧盟烟草税改(TPD提案)存在不确定性,或压制2026年利润率。

指引上调的隐含信号:增长质量与估值锚点

EPS上修:全年EPS指引中值7.50(原7.43),隐含:

无烟产品增速上修:ZYN产能释放(Q4计划增产)及IQOS欧洲复苏。

税率优化:实际税率预期下调50-100bps(CFO透露)。

当然,目前市场预期差:当前PE 18x反映高增长预期,需跟踪:

ZYN美国份额:若达70%或触发估值提升(目标价$200+)。

IQOS ILUMA美国批准:若H2获批(概率50%),将打开$10B增量市场。

供应链与监管动态

供应链:ZYN补库影响低于预期(Q2仅10-20M罐缺口),但CFO强调"商业化活动重启"。

监管方面,美国对IQOS ILUMA PMTA可能延迟至2026年(原预期H2 2025)。欧盟地区TPD提案未明确加热烟草税率,但成员国口味禁令影响已边际减弱。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2025-07-23真的是超棒的分析,太感谢了![强]点赞举报

- 杰瑞冲冲冲·2025-07-23可怕的下跌😱点赞举报