特斯拉Q2财报:AI与Robotaxi新叙事逻辑

简单看了下财报,现在感觉市场最关心的不是Model Y又拿了几个销冠,而是新的估值锚是啥。Q2财报数据算是平稳,电动车故事过渡到AI+能源故事越来越明显,开始朝着公司使命愿景走了。

车卖得还行,但增长空间在放缓

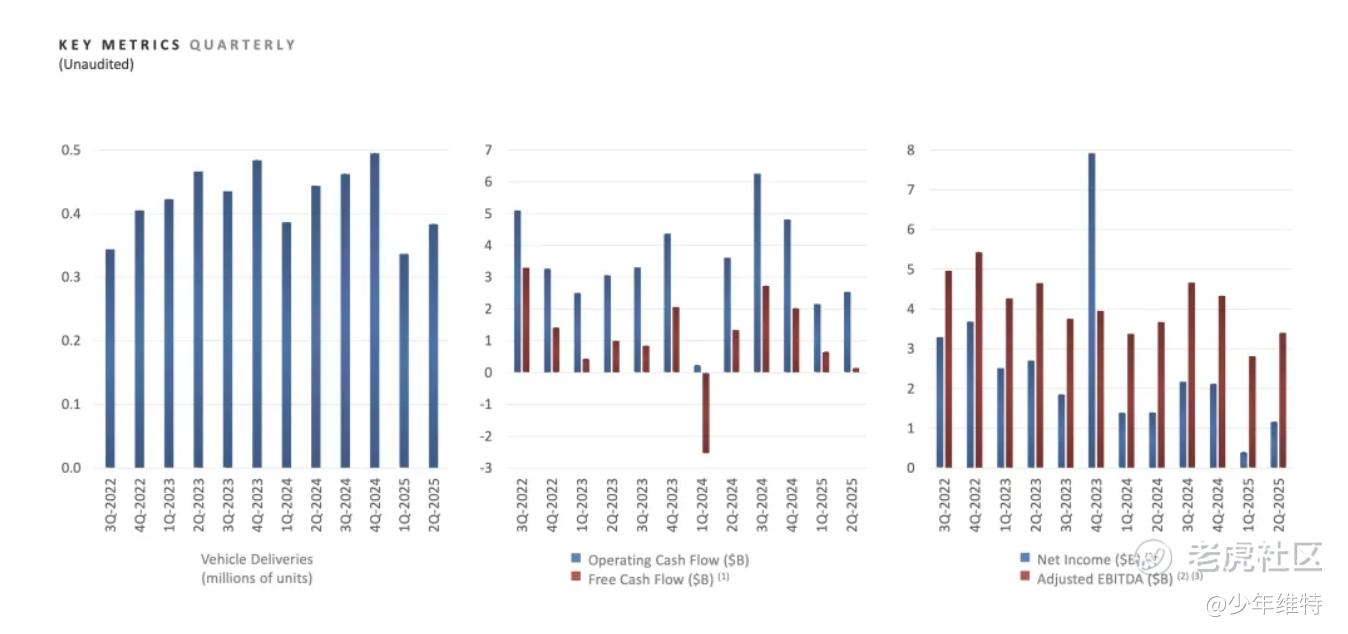

Q2营收225亿美元,非GAAP净利润14亿美元,财务表现符合预期。几个亮点数据:

● 全球累计交付破800万台,Model Y依旧是绝对支柱,挪威年内最畅销,亚太市场(韩国、新加坡、菲律宾)创新高,7月登陆印度市场是个潜在增量。

● 智能驾驶推进:驾驶员监管版FSD在中国、欧洲继续落地准备,赛博无人驾驶电动车预计2026年量产。

● 完全自动驾驶的“秀场”:那辆自动驾驶回家的Model Y,更多是公关意义,离规模化还有距离。

问题在于,电动车的高增长期已经过去。即便进入印度,短期放量速度也难比过去几年。而且在高利率和关税环境下,电动车销量的增长弹性有限,毛利率继续承压。

我个人的感受是:如果只看卖车,这个财报不值得市场给溢价。

Robotaxi和AI:最值得盯的变现逻辑

1. Robotaxi初步落地,节奏估计不会太快

奥斯汀的Robotaxi已经上线,扩展到更多城市只是时间问题。但监管、城市交通环境的复杂度都摆在那,这不是一个短期能大规模贡献利润的业务。

它的意义更像是:先跑通闭环、验证模式。如果Robotaxi能证明高毛利+订阅制的盈利模型,那估值逻辑会完全不同。

2. AI算力扩张在铺路

得州工厂新增16,000颗H200 GPU,Cortex集群相当于67,000颗H100——这意味着FSD V12以后的版本训练会更快,FSD订阅率(目前V12及以上占比80%)是股价定价的关键变量。

3. 换句话说,FSD订阅化一旦真正规模化,特斯拉会从硬件公司变成“软件订阅+数据公司”,现金流结构完全不同。市场愿意为AI付多少溢价?

昨天懂车帝实测36款车辅助驾驶,没有一家完美通过,虽然特斯拉表现是最强的,但市场对安全依然是零容忍,特别是监管趋紧。

现在还没拿到欧洲的FSD认证,电话会上马斯克说要年内让美国一半儿人用上自动驾驶,现在跟懂王的关系也是难说。

今年股价的波动已经能说明问题——市场在等Robotaxi和FSD跑出来,财报给了信号,但远没到可以无脑追的地步。

能源业务:被低估的“现金牛”

● 能源业务毛利润创历史新高:8.46亿美元,同比环比双增。

● Megapack储能需求持续走强:上海储能工厂开始出货,装机速度比传统电厂快4倍,成本更低,未来AI、数据中心对电力需求的提升可能会带来结构性机会。

● Powerwall连续五个季度创新高,说明家庭端需求稳定。

这块能源业务的优势在于现金流稳健、周期性波动小,虽然现在规模还不大,但对估值的安全边际有帮助。

至于人形机器人Optimus V3,我感觉比较拉,前两个版本消耗太多预期了,不多评价。

后续怎么看

短期,电动车销量和宏观情绪一定还是主导因素,个人思路还是赚波动率,单边作call为主,上半年主要受益也是来自特斯拉的Option。

中期,FSD订阅率、Robotaxi落地速度是左右股价的关键;

我更多是把特斯拉当做个“情绪股”,长线一定是最多的,之前吃过大亏坚决不空,还是看好特斯拉最终会被市场视作AI+能源公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 流浪的鱼hhh·2025-07-24精彩特斯拉和普通科技股不太一样,大多数都是因为相信马斯克这个人,换个其他科技大佬坐镇特斯拉,股价早崩了。1举报

- 一路走来cd·2025-07-24精彩果然拥有渣男科技的人,是会到处留情的 [得意]1举报

- 高富不帅W·2025-07-24精彩FSD一旦规模化,特斯拉估值会翻天1举报

- 梦醒时分67·2025-07-24精彩等回调50%了再看看吧 [捂脸] [捂脸]点赞举报

- 智乾未来·2025-07-24精彩从这个逻辑,百度股价应该翻天了,萝卜在武汉很成熟了,随时可以铺向全国,也可以卖方案面向C端大众客户群,还有赛力斯。点赞举报

- 2ca1732f·2025-07-24已阅点赞举报