谷歌Q2:重要的市场不再忧虑

$谷歌(GOOG)$ Q2印证了AI对核心业务的全面赋能,整体业绩超预期,主要受搜索广告、YouTube和云业务双位数增长的驱动。

此外850亿资本开支另市场意外,重拾对AI增量的信心,但与政策风险构成“双轨叙事”。当前股价对应2026年PE为17.6倍(5年低位),若云业务增速维持则有望获得重估,但需警惕GPU供应瓶颈(持续至2025年底)与监管黑天鹅。 $谷歌A(GOOGL)$

核心业绩表现与市场反馈

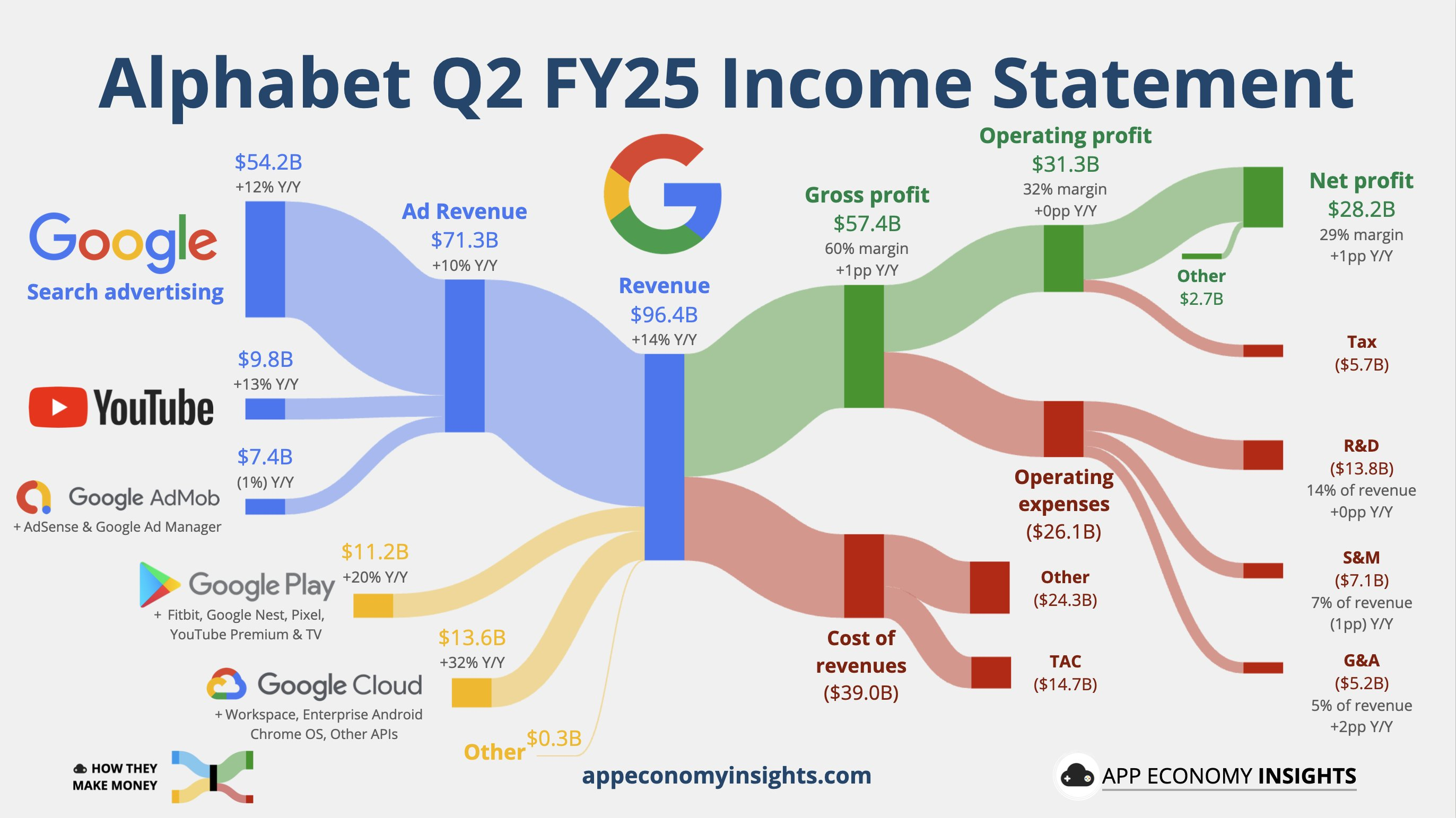

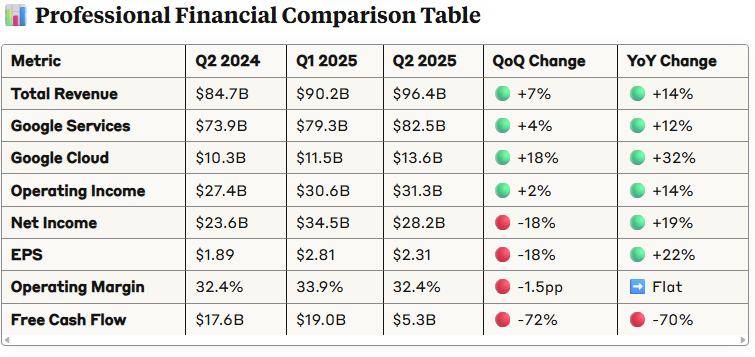

总收入达到964.28亿美元,同比增长14%(按不变汇率计算为13%),超出市场预期的940亿美元(买方预期可能在950亿以上),其中在广告和云业务上表现意外强劲。

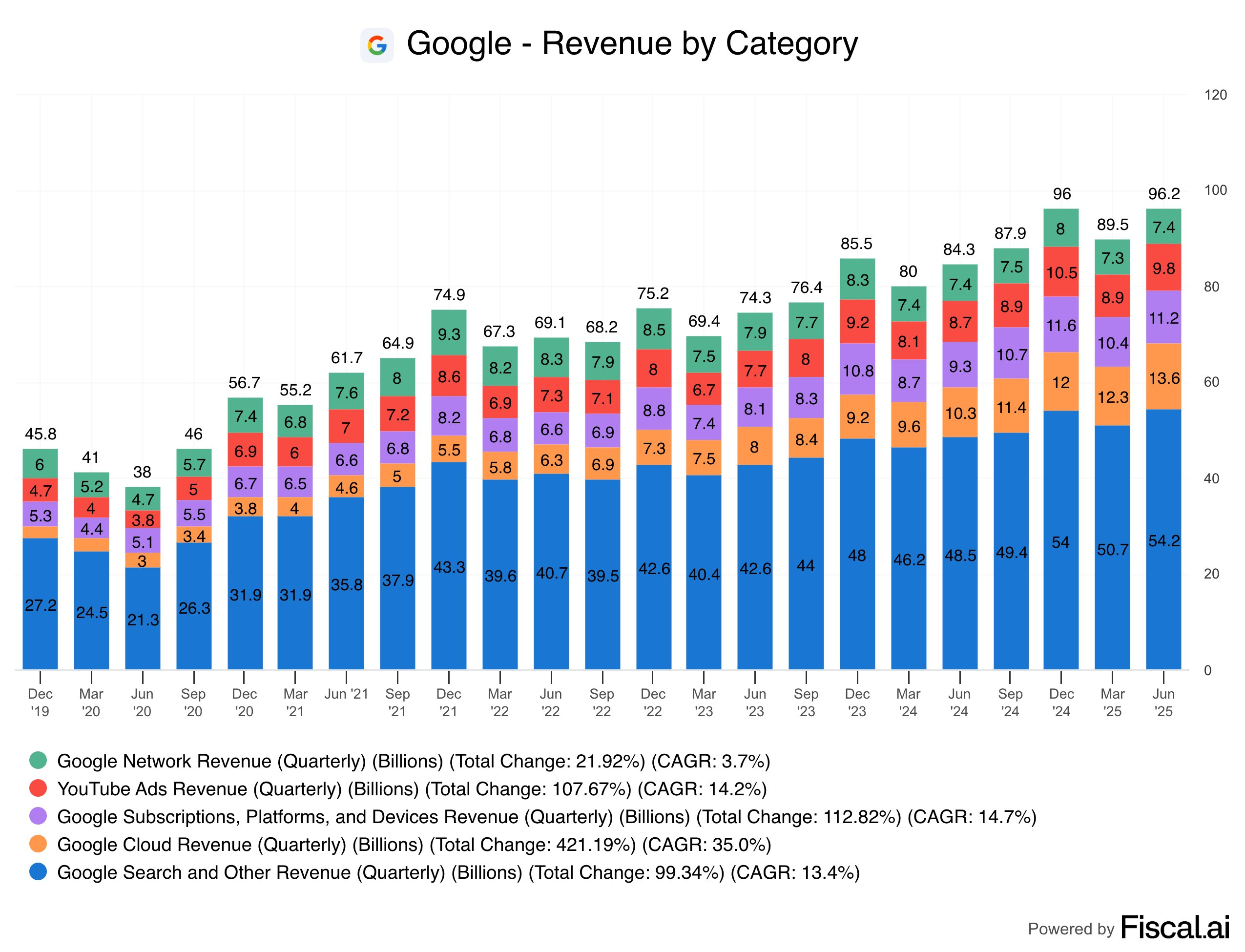

业务细分方面,Google Services收入825.43亿美元,同比增长12%,其中YouTube广告收入97.96亿美元,同比增长13%,超出预期95.6亿美元;Google Cloud收入136.24亿美元,同比增长32%,创历史新高;Other Bets收入3.73亿美元,同比基本持平,但亏损扩大。

利润方面,运营利润312.71亿美元,同比增长14%,运营利润率为32.4%,与去年同期基本持平。净利润281.96亿美元,同比增长19%,环比Q1 2025略有下降,但剔除Q1的非现金收益后,Q2表现稳健。EPS2.31美元,同比增长22%,高于市场预期2.18美元,反映盈利能力持续提升。

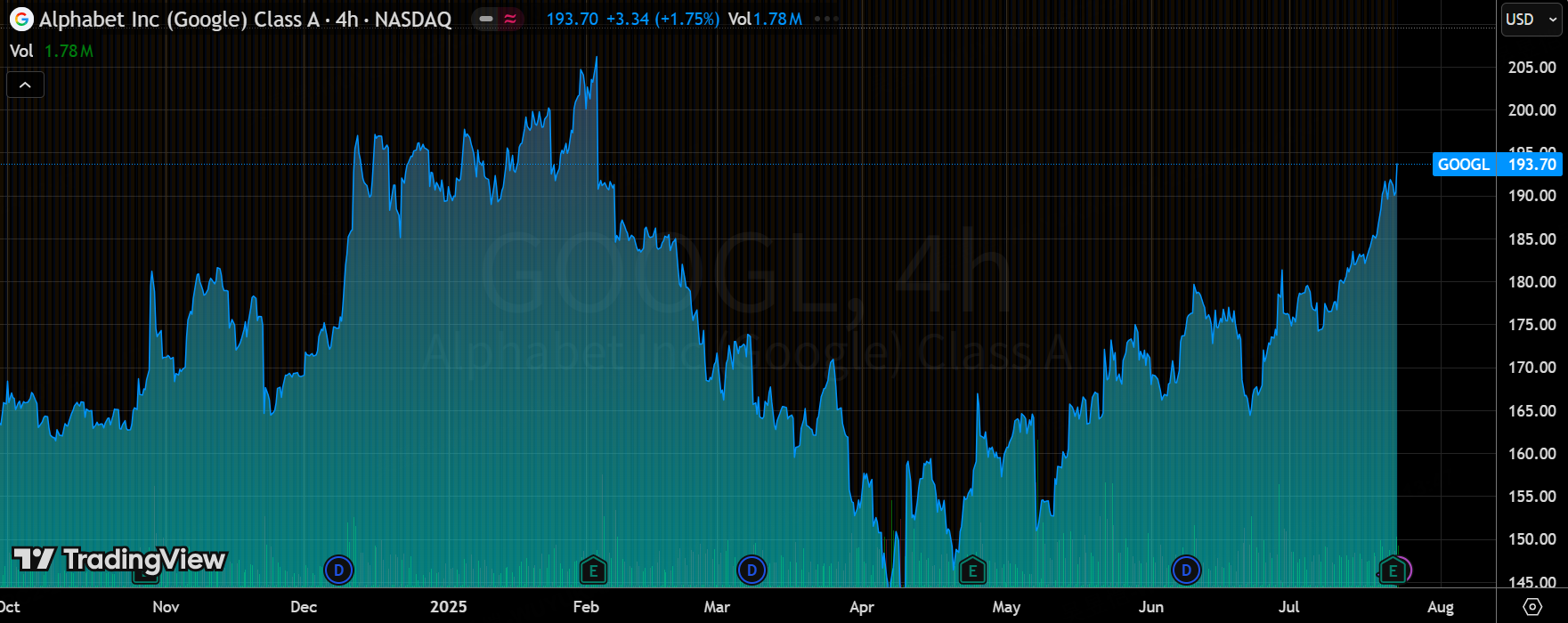

财报公布后,谷歌股价盘后交易中上涨最高达3%,反映投资者对业绩的积极情绪,市场解读主要聚焦于AI和云业务的增长潜力。

投资要点

AI驱动的业务增长成为核心亮点,进一步推升估值重定价

谷歌Q2财报显示,AI对业务的全方位渗透显著提振业绩。Google Services收入825.43亿美元,同比增长12%,其中搜索业务受益于AI Overviews和AI Mode功能,驱动双位数增长;YouTube广告收入97.96亿美元,同比增长13%,超出预期95.6亿美元,显示AI优化广告投放的效果。Google Cloud收入136.24亿美元,同比增长32%,创历史新高,反映AI基础设施和生成式AI解决方案需求旺盛。谷歌的AI战略正从研发投入转向商业化落地,可能触发市场对估值重定价的预期,特别是在AI竞争加剧的背景下,谷歌的“全栈AI”优势或进一步巩固其行业领导地位。

云业务加速扩张,资本支出提升强化未来增长预期

Google Cloud的32%同比增长至136.24亿美元是本季最亮眼的指标,增速领跑行业(AWS +23%),运营利润率跃升至20.7%(去年同期11.3%),验证规模效应拐点。背后是核心云产品、AI基础设施和生成式AI解决方案的强劲需求。管理层将2025年资本支出上调至850亿美元(较此前增加100亿美元),主要用于云业务扩张,显示对未来增长的信心。

增长动能来自三方面

订单储备激增:积压订单达106B(环比+182.5B以上大单量同比翻倍,OpenAI采用谷歌云服务进一步强化技术背书;

AI开发生态扩张:Gemini模型吸引超100万开发者,Vertex AI平台处理Token量翻倍至月均980万亿;

行业解决方案深化:金融、医疗客户采用定制化AI工具(如联邦学习风控模型),推动企业订阅黏性提升。

供应链瓶颈制约短期兑现:GPU短缺持续至2025年底,迫使谷歌将66%的资本开支投向AI服务器(包括自己的TPU以及 $英伟达(NVDA)$ Blackwell芯片),但产能滞后可能导致云业务增速波动。若订单交付率未达预期,高增长叙事或面临挑战。

广告业务稳健,但宏观风险仍需警惕

搜索业务本季度营收达54.2B(+1252.8B,核心驱动力来自AI功能的大规模渗透。AI Overviews月活用户突破20亿(环比Q1增长33%),覆盖200余国,推动搜索查询量增长10%。尤其在医疗、金融和零售垂直领域,AI摘要通过整合权威信息(如WebMD疾病卡片、平安保险对比引擎)提升用户决策效率,医疗健康类查询触发率高达63%。然而,结构性风险隐现:

其一,AI摘要导致出版商流量分流,联盟广告收入下滑1.2%;

其二,14-24岁用户仅83%将谷歌视作核心搜索工具(vs 41-55岁用户88%),TikTok及AI代理平台分流压力加剧。

尽管广告工具革新(如Smart Bidding竞价策略)提升转化率19%,但年轻用户代际迁移与反垄断裁决(8月将公布Chrome分拆结果)仍是估值修复的潜在压制因素。

850亿资本开支豪赌AI基础设施,市场狂欢下期待ROI

Alphabet将2025年资本开支指引从750亿美元上调至850亿美元(+13%),并首次明确2026年“进一步增加”,创历史新高。所以盘后AVGO反而涨了2.8%。资金用途高度聚焦在服务器采购(占比66%)以缓解GPU短缺,支持云业务算力需求;同事数据中心扩容(占比34%):加速全球AI基础设施布局。短期的自由现金流骤降61%至$5.3B(Q2),折旧费用同比+35%,压制2026年利润率;若云业务$106B订单如期转化,AI投入可支撑30%+长期增速,远期估值或对标 $亚马逊(AMZN)$ AWS溢价

管理层强调投入的必要性——CEO皮查伊指出“云需求远超当前供应能力”,CFO阿什肯纳齐则明确开支指向“满足客户需求与增长机会”

市场预期变化与竞争格局影响

财报回应了市场此前关注的AI和云业务增长潜力,管理层基调积极,强调AI的正向影响。相比Q1,Q2的业绩指引未明确未来季度,但资本支出的上调或暗示管理层对下半年增长的信心。市场可能重新评估谷歌在AI和云领域的竞争优势,尤其是在与微软、亚马逊的竞争中,谷歌的估值或因AI商业化加速而进一步上行。

市场对GOOGL的博弈焦点:

8月反垄断裁决:若避免Chrome分拆,估值压制解除;

Q3云订单交付速率:$106B积压订单转化效率;

2026年代理式AI落地:Gemini应用月活4.5亿(日请求+50% QoQ),若代理工作流商业化成功,或打开$30B+增量市场

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。