科技周报:散户疯狂扫货Meme股,投机指标飙至历史极值!大科技财报强势袭来

本周市场焦点集中在宏观政策事件(如周三的FOMC决议和周四的PCE数据)以及密集的科技巨头财报季上。

整体而言,市场环境仍具支持性,但季节性压力和估值泡沫风险不容忽视。AI超级周期持续提供动力,而投资者需警惕8月历史疲软期可能引发的回调。以下分析基于报告数据,以观点驱动方式呈现核心趋势。

关税延期90天=缓刑?三大数据将改写剧本!

当前市场环境整体利好,主要受强劲企业盈利、温和通胀(暂时性)、以及政策确定性提升驱动。欧美达成15%关税协议缓解了贸易不确定性,美联储潜在的货币宽松(M2扩张预期)为流动性提供支撑。AI超级周期未见放缓迹象,推动半导体和云计算板块持续领涨。同时,油价和债券收益率保持低位,房地产市场回暖迹象初现,关税延期90天进一步缓冲了外部冲击。

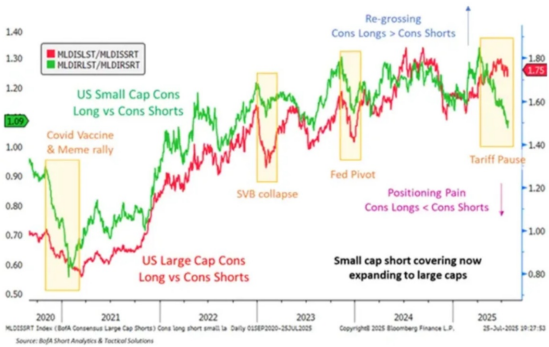

然而,风险因素正在积聚:市场估值处于历史高位,Meme股票等领域的泡沫迹象凸显;关税对通胀的传导尚未完全显现,可能在下半年加剧美联储的政策困境。本周关键事件包括周三FOMC会议(预期维持利率不变,但关注鸽派信号)、周四6月PCE数据(核心通胀指标),以及周五7月非农报告,这些数据将验证通胀控制和经济韧性。值得注意的是,小盘股表现持续落后于大盘股,反映风险偏好分化。这通过以下图表可视化,显示小盘股的相对弱势:

季节性风险——8月历史疲软期,高概率回调

历史数据强烈暗示8月可能是市场回调的高风险窗口。自1950年以来,8月平均回报仅为0.02%,且在7月创下12个月新高后,8月下跌概率显著提升(过去案例显示7胜21负,平均跌幅0.84%)。总统第二任期内的8月表现更糟:平均跌幅达3.4%,无一上涨(参考Eisenhower至Trump时期数据)。半导体板块尤其脆弱,8-9月是其传统疲软期,叠加8月1日欧盟半导体关税(232条款)生效,可能加剧波动。尽管SOX指数暂时无视影响,但关税对欧洲半导体的冲击已初现端倪。以下图表捕捉了这一关税影响的具体动态:

市场情绪——泡沫升温下的谨慎信号

市场热度已进入危险区域,投机交易指标显示当前处于历史88%分位,远高于正常水平。Meme股票的交易量份额飙升,反映散户投机活动激增,这可能放大短期波动。同时,RSI指标在高位出现负背离,暗示上行动能减弱,回调风险累积。高盛数据突显这一泡沫态势:投机交易成分的88%分位并不充分,表明泡沫可能进一步膨胀。

下图量化了投机交易热度,结合交易量份额数据

企业盈利趋势,高门槛下的分化

上周财报季揭示了一个关键趋势:市场对盈利超预期的反应高度苛刻,80%的公司财报后首日开盘下跌,平均跌幅3.6%。这表明投资者急于获利了结,估值已充分定价。例如, $谷歌A(GOOGL)$ $谷歌(GOOG)$ 尽管业绩超预期,股价仅微涨; $奈飞(NFLX)$ 在稳健数据后下跌8%。软件和半导体板块尤为敏感: $ServiceNow(NOW)$ 和 $IBM(IBM)$ 因利润率问题遭抛售,而半导体如 $意法半导体(STM)$ 和 $德州仪器(TXN)$ 因未达高期望而暴跌。这一环境要求投资者优先关注持仓结构和市场情绪,而非单纯业绩数字。

本周财报密集,反应模式可能延续,建议降低单笔交易规模以管理波动风险。

本周财报焦点:科技巨头的AI催化剂与风险

本周财报将重塑AI和云计算的叙事,重点关注以下公司:

$Meta Platforms, Inc.(META)$ (周三盘后):预期Q2营收45.5-46B美元(超指引),AI投资回报是关键看点。尽管担忧扎克伯格的支出(如AI团队招募),历史数据显示其运营支出通常低于指引(6/7年),且AI成本节约潜力巨大(2026年半数coding由AI完成)。若业绩强劲,可能推动叙事转向AI领导者地位。

$亚马逊(AMZN)$ (周四盘后):核心在于AWS增速是否加速(Q2预期17%),若管理层释放“加速”信号,可能提振股价。零售业务或超预期(3p数据示Q2增长11%),但高估值(11-15x EBITDA)要求完美业绩。

$Cloudflare, Inc.(NET)$ (周四盘后):作为AI推理纯玩家,上季度100M+大单驱动股价上涨50%。本周关注是否再签类似大单,以支持30%+收入增速,但估值已达17x销售,泡沫风险较高。

$Reddit(RDDT)$ (周四盘后):广告收入或超预期(Q2 bogey 450M+ vs. 街估425M),用户增长是瓶颈。若7月数据改善,AI概述助力叙事可能引发空头回补。

$PayPal(PYPL)$ 品牌支付增速(Q2预期5-6%)若加速至HSD,可能驱动估值修复(当前13x远期PE至15-16x+),受益于Braintree合同重谈结束。

行业催化剂:AI基础设施投资加速

AI超级周期仍是核心驱动力,谷歌、Meta和甲骨文等加大数据中心投资(如Meta的Prometheus项目),政策面也提供支持(美国“AI领先”战略、GPU折旧改革)。这些投资将利好 $英伟达(NVDA)$ 等半导体公司(8月财报)。云需求复苏信号同样关键:本周财报(如META、 $微软(MSFT)$ )若显示AWS或Azure加速,将验证广泛云增长。AI原生应用(如Anthropic的4B ARR)和模型发布(ChatGPT 5、Grok 4)进一步推高热度,但需关注实际ROI数据以避免泡沫破裂。

投资策略建议:平衡机会与季节性防御

短期策略应以谨慎为主:8月季节性风险叠加高估值,建议控制仓位,优先财报后波动机会(如Meta和Amazon的潜在买入点)。长期主线仍聚焦AI基础设施(半导体、云计算)和广告平台(Meta、 $Reddit(RDDT)$ ),利用回调增持核心持仓。

对冲方案包括防御性板块( $消费品指数ETF-SPDR主要消费品(XLP)$ )或 $标普500波动率指数(VIX)$ 相关工具,以应对可能的回调。整体而言,市场支持性未改,但投资者需“系好安全带”,紧盯本周数据和财报指引以动态调整。

$纳斯达克(.IXIC)$ $标普500(.SPX)$ $标普500ETF(SPY)$ $纳指三倍做多ETF(TQQQ)$ $纳指100ETF(QQQ)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 莫尔斯密码·2025-07-28这波散户激增,风险不容小觑!保持警惕啊点赞举报

- 蓝侧切0·2025-07-28谨慎是王道,夏季波动无法忽视点赞举报