8月警报:美股从"狂买"切至"待机模式"

结合ETF流向、回购活动、机构仓位和情绪指标来看,8月的美股市场资金结构正从此前的全面进攻状态逐步进入“观望+防守”阶段。虽然并不意味着市场将立即转空,但资金推动力的边际减弱,叠加季节性回调倾向,使得市场对风险的敏感度升高。 $标普500(.SPX)$ $纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$

在缺乏增量资金持续买入的背景下,一旦出现利空催化,如经济数据反弹、地缘事件或美联储鹰派发言,市场可能迅速调整。因此,建议投资者密切关注资金流趋势与配置结构变化,把握节奏控制仓位。

资金净流入趋势在8月出现放缓迹象

年初以来,美股市场吸引了大量资金流入,尤其是集中在以科技巨头为代表的“七大权重股”以及与AI、半导体相关的主题ETF中。然而进入8月,资金流入的节奏明显降温。根据ETF资金流数据显示,尽管总量仍为正,但每日净流入频率降低,同时出现小幅净流出天数的增加。这一变化或反映市场对美股短期上涨空间的疑虑正在升温,投资者在高位选择部分兑现收益或进行结构性轮动。

核心动态量化策略(系统性与动量交易)仍是资金主力,但需求结构转变。系统性基金对美股的全球配置比例预期升至65百分位,若市场平稳将触发480亿美元被动买盘

资金流向从全面铺开转向 "精选赛道",显示科技股占新增配置72%(高于6月的63%)(微软/苹果或被算法交易推高);同时,能源板块遭大幅减配,大宗商品相关周期股遭系统性抛售,加剧板块分化

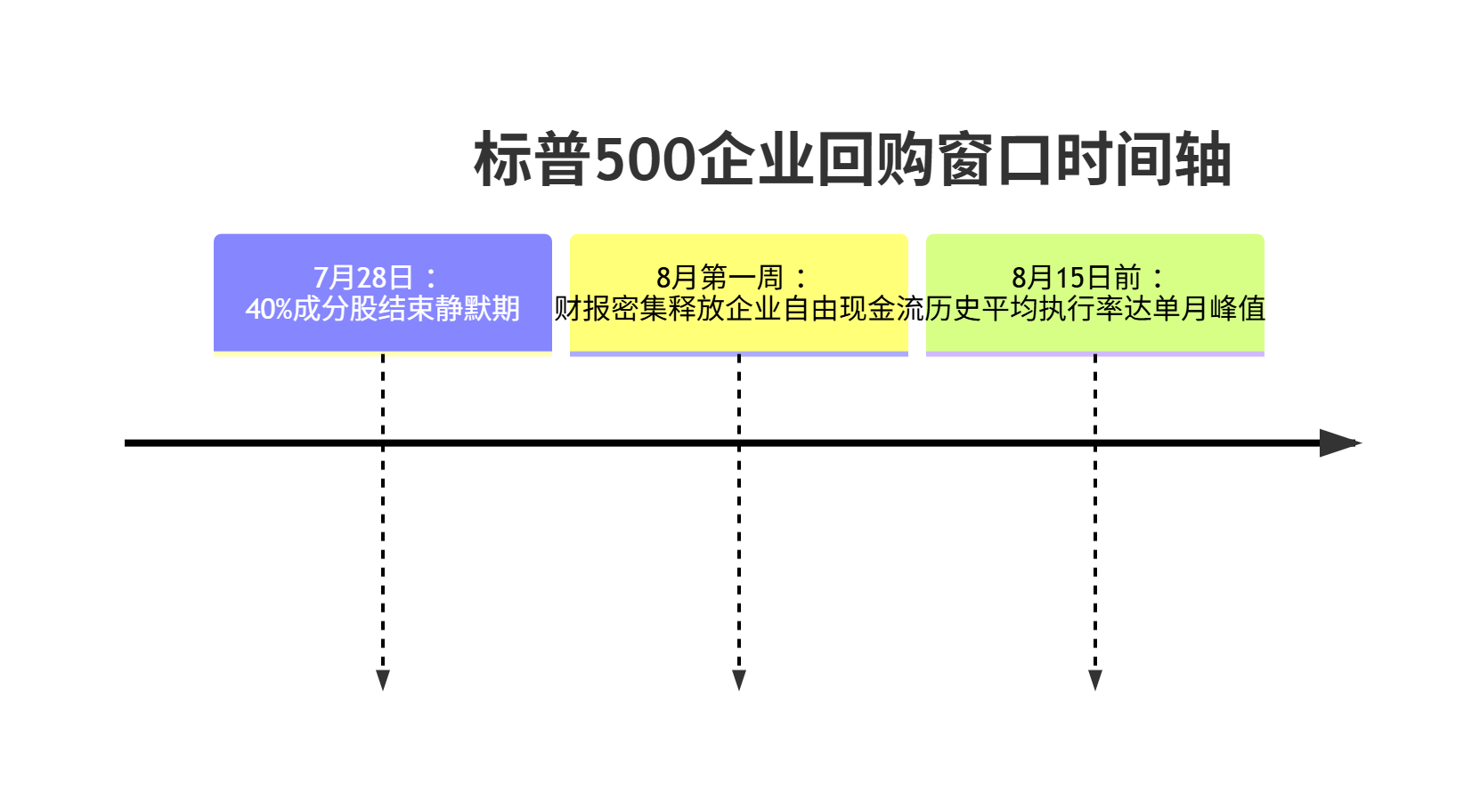

企业回购是默期结束后的关键支撑

企业回购是美股资金流动中一个不可忽视的推动力,尤其在标普500成分公司中,占据每年总资金需求的重要部分。但随着财报季进入尾声,回购行为受SEC规定影响将进入“静默期”。这意味着8月市场失去一部分“天然买盘”支撑,资金净流入压力可能加剧。历史经验表明,回购窗口关闭期间,股市波动性往往上升,回调概率上升。

据折线图数据,企业待执行回购规模达日均18亿美元(较7月+37%),其中科技巨头占比51%( $苹果(AAPL)$ 、 $谷歌(GOOG)$ 财报后或加速回购),金融板块回购力度骤增(图表显示银行股回购授权额年同比+22%)

若市场回调3%-5%,回购行为将形成技术性支撑,但需警惕企业债务成本上升(利率敏感度达十年高点)削弱长期回购能力

机构配置趋于保守,增量资金观望情绪上升

从仓位配置来看,多家大型基金和CTA(商品交易顾问)在7月底前已达到相对高的风险敞口水平。在缺乏明确利好驱动的背景下,8月更多出现的是“防守性再平衡”,如对医疗、消费必需品等低β行业的重新配置,以及对科技股、周期股的适度减仓。这种“主动降温”操作背后,是对经济数据不确定性、政策路径模糊性的担忧,导致新增资金更为谨慎。

市场情绪过热,触发资金避险迁移

8月初的资金流动变化与投资者情绪变化高度相关。AAII调查显示散户看多比例大幅上升,同时VIX期权市场显示出对冲需求较低。往往在情绪极度乐观时,资金更容易由风险资产流出,转向更安全的资产(如债券或货币市场基金)。这类短期避险行为虽非系统性撤离,但足以造成指数的结构性压力,并在低成交量背景下放大价格波动。

而散户退潮下衍生品暗涌。热门股篮子资金流入连续三周下降,季节性因素(夏季假期)+ 估值压力导致散户转向货币基金(收益率破5%)

另一方面,单股期权交易量暴增,隐含波动率曲线呈“双峰形态”——科技股看涨期权(押注财报)vs 指数看跌期权(对冲系统性风险),看跌/看涨期权量比率升至0.89(前值0.82),看跌期权溢价创6个月新高,揭示对冲需求激增

美债收益率波动对股票资金流向形成扰动

近期美债收益率反弹,尤其是10年期国债收益率一度逼近4.2%,使得权益市场与债券市场之间的风险溢价变窄。对长线资金(如养老基金、保险资金)来说,当无风险收益率足够吸引时,其对股票的配置意愿会下降。这种“资产再配置”倾向在8月表现尤为明显,部分美股ETF出现资金流出迹象,尤其是在对利率敏感的成长板块中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hold到老·2025-07-29确实,谨防短期波动,控制好仓位哦点赞举报

- 月下美人还是没人·2025-07-29现在是该谨慎的时候,注意资金流动哦点赞举报