中国电建︱转型升级,奔向大未来

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

近期,二级市场最炙手可热的,便是#雅鲁藏布江下游水电工程。其中,#中国电建(601669)作为我国电力行业的基建霸主,同时又是雅江项目参研参试和参建单位(来源:公司2025年7月25日公告),自然受到市场的广泛关注。

东方财富数据显示:自雅江项目官宣启动以来,中国电建连续4个交易日涨停,市场热情高涨。

来源:东方财富官网-中国电建 (截至2025年7月25日)

此外,据公司公告:2025年1-6月期间,公司新签项目数为4588个,新签合同金额为6,867亿元,同比涨幅为5.83%。由此可见,中国电建的订单真的是“连连签”。

那么,我们一起来解锁一下,这位电力巨头的财富密码。

一、擒单如拾芥,业绩势如虹

中国电建,顾名思义,现阶段其主营业务为#电力工程承包建设,即“包工头”。财报显示:2024年,公司90.62%的收入来自工程承包。业务模式来看,工程承包主要以“施工执行”为核心,在运营等高附加值环节参与度较低,因此利润空间有限。在此模式下,规模效应就显得尤为重要,即:获取订单的能力。

而这,正是中国电建的优势。

首先,中国电建属于根正苗红的国家队;

其次,作为国内水利水电建设的领军企业,自成立以来,就深度参与众多国家级重大水利水电项目,如举世瞩目的三峡工程。据市场数据统计,截至2024年,我国65%以上的大中型#水电站建设 施工任务均由中国电建承担,资历深厚。

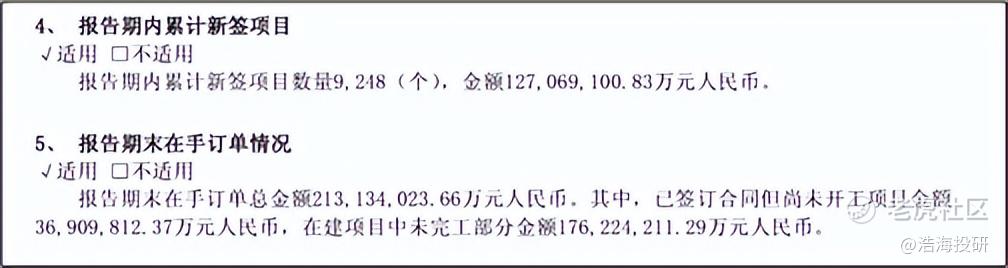

换种说法,中国电建兼具“出身+经验”双重加持,自然订单拿到手软。据年报披露:2024年,公司累计新签项目数量为9,248个,金额约为12,706.91 亿元,较2023年增长11.19%,新签订单金额高速增长。

来源:中国电建2024年年报

强大订单支撑下,公司的收入持续增长。2024年,公司总营收规模约6,345亿元。

来源:同花顺iFinD-营业总收入

截至2024年末,公司在手订单总额约为21,313.4亿元,成为中国电建强大的粮仓。

二、“包工头”转“运营商”,寻求高盈利

此外,公司正在由单纯的建筑承包商向附加值更高的运营商延伸,以寻求更高的盈利空间。

换句话说,“修路”只是一锤子买卖,但若把路变成自己的收费站,就拥有了稳定和长期饭票儿。而且,相对于基建,运营成本较低,毛利率自然更高。

来源:同花顺iFinD-业务毛利率

对比来看,2023和2024年,中国电建的工程承包业务毛利率稳定在10%左右,而电力投资与运营业务的毛利率则高达44%以上,四倍以上的差距。

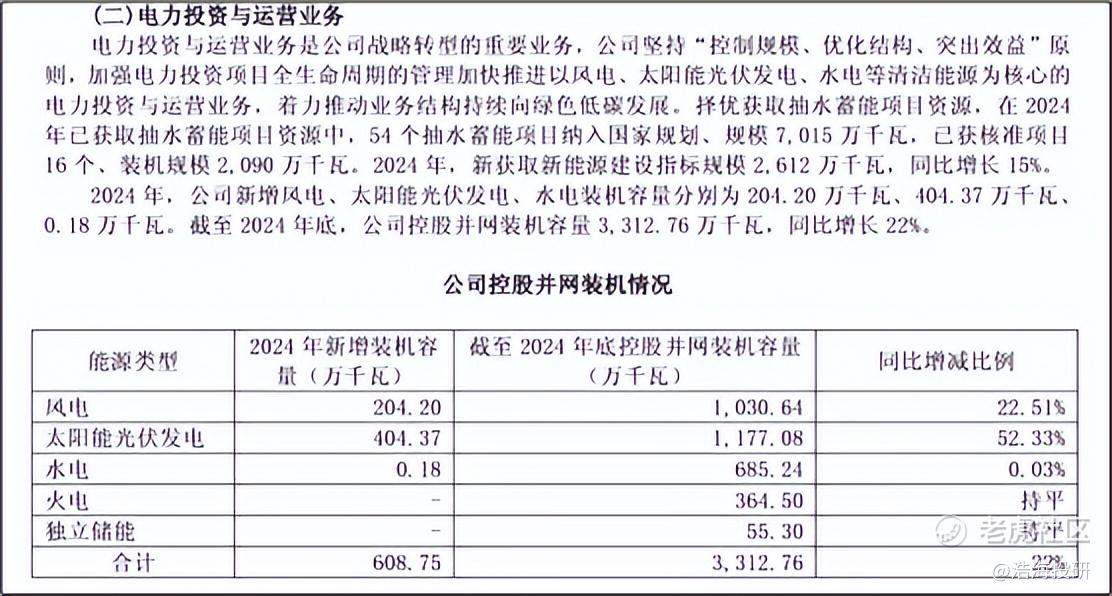

有了工程承包业务源源不断的输血,公司的投资和运营业务就拥有了坚实的后盾。虽然,目前投资和运营业务收入占比仅为4%,但据年报披露,无论是新获#新能源 建设规模还是并网装机量,均维持15%-20%的增长。按此节奏,在新能源大势之下,未来可期。

来源:中国电建2024年年报

三、现金流超利润,回款能力增强

当然,利润只是账面的,现金流才是最实在的。

财报来看,高额应收账款是中国电建的显著特征。但是,莫慌。受业务模式以及客户群体(主要为政府客户)影响,中国电建一般是“先干活后收钱”。因此,利润与现金流存在天然的错配。此种模式下,业务量越大,应收款自然水涨船高。数据来看,中国电建的应收账款几乎占同期末流动资产总额的1/3。

业务特点使然,除了关注余额还要关注现金流,即回款。对比最近几年公司的经营现金净流量以及净利润,公司的经营现金流量净额明显高于净利润(因季度结算具有周期性,所以2025年一季度经营现金流量净额为负),可见公司的回款能力较强。

来源:同花顺iFinD 净利润&经营现金流量净额

综合来看,充足的订单储备为公司营收增长提供了坚实的支撑,尽管目前因工程承包业务毛利率较低,但伴随公司向投资运营领域延伸,盈利能力将逐渐提高。余额来看,虽应收账款余额较高,但现金流来看,资金回流较强。转型升级之下,中国电建将有大未来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $中国电建(601669)$ $中广核电力(01816)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。