AAPL Q3:iPhone单骑救主!946亿收入难掩AI掉队危机

——iPhone驱动超预期增长,创新瓶颈与外部风险压制估值上行空间

$苹果(AAPL)$ 公布了Q3业绩,整体表现超市场预期,虽增速仍为个位数,但收入和EPS均创下新高,iPhone和服务的强劲增长是主要驱动力,AI和创新方面的投资仍然倍市场谨慎定价。

在尽管关税成本和某些产品线的下降,对本季是正面影响,但是接下来的挑战。

关键要点

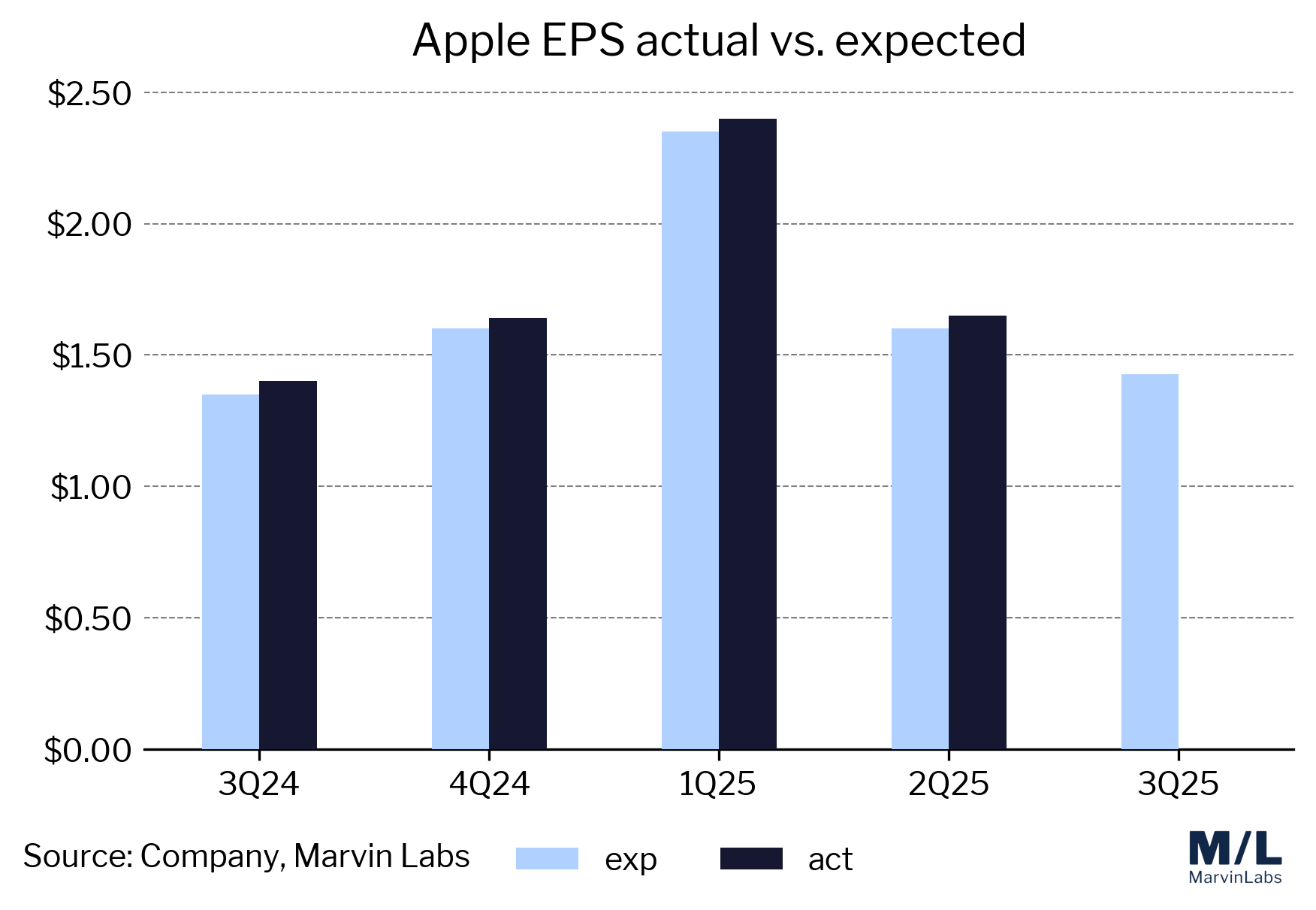

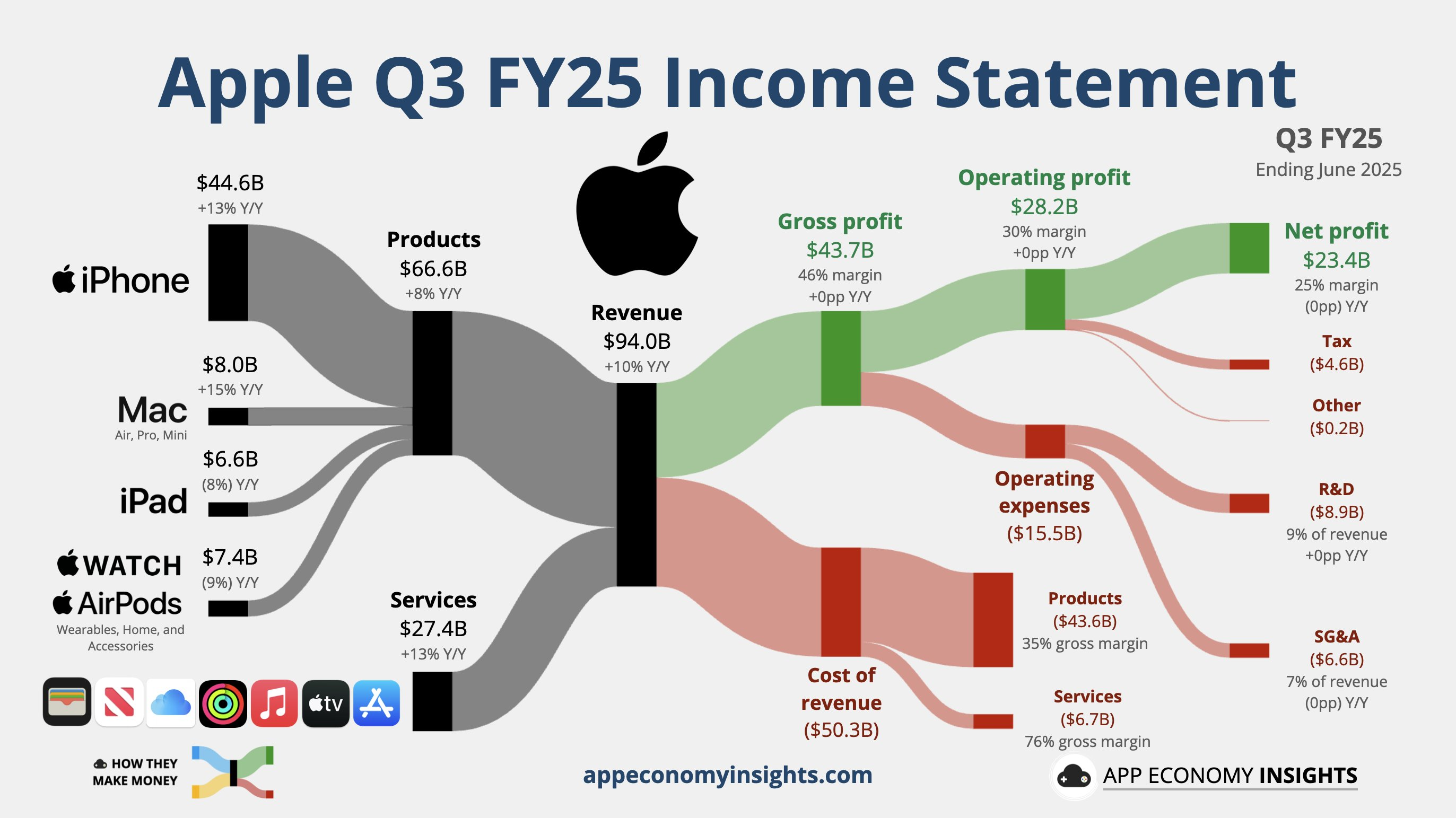

Q3收入为940亿美元,同比增长10%,每股收益为1.57 美元,同比增长12%,均创下6月季度记录。

关键驱动:iPhone 收入增长13%至 446亿美元(市场预期398亿美元),Mac 收入增长 15% 至 80 亿美元,服务收入增长 13% 至 274 亿美元。贡献核心增量;软件服务营收27.4B(vs26.8B est.)维持韧性。

所有地理区域均实现增长,AI 和创新投资为未来增长奠定基础,但关税成本对毛利率构成挑战。

公司所有地理区域均实现增长,特别是在新兴市场如印度和中东。

展望2025年第四季度,Apple 预计收入将增长中高个位数,服务收入增长预计为 13%,但需关注关税成本对毛利率的影响。

市场反馈:财报发布后股价盘后上涨约3%(基于历史超预期反应),反映投资者情绪短期改善。但盘中涨幅收窄,因关税成本、竞争风险及AI进展缓慢等隐忧未消。市场解读聚焦iPhone的“一次性拉动”是否可持续,而非结构性增长拐点。

公司季末现金及可售证券余额为 1330 亿美元,净现金为 310 亿美元,显示出强大的财务灵活性。此外,Apple 在该季度向股东返还 270 亿美元,包括 39 亿美元的股息和 210 亿美元的股票回购,体现了其对股东价值的承诺。

投资要点

iPhone量价齐升掩盖结构性弱点,增长持续性存疑。

iPhone业务本季营收超预期主因量价双驱动:出货量+2.7% yoy(IDC行业增速仅低个位数),均价+10.5% yoy(iPhone 16系列提价+新兴市场高端化)。新兴市场(如印度)营收增速达20%,苹果通过本地化策略(如在印度生产部分iPhone)降低了成本并提升渗透率,新兴市场的两位数增长弥补了成熟市场的疲软(如中国区仅+4.4% yoy)叠加美国关税政策引发的提前购买(约$800M需求前置)共同发力。

此外,关税政策引发的提前购买需求(临时性拉动)美国关税调整导致消费者提前购买,带来一次性需求激增

产品线表现

Apple 的产品线在 Q3 2025 表现不一,以下是各主要产品类别的数据:

iPhone:收入达到 446 亿美元,同比增长 13%,创下 6 月季度记录。升级用户数量达到历史新高,表明 Apple 的升级策略(如新功能和回收计划)非常有效。尽管 Q3 通常是 iPhone 销售的“淡季”,但这一增长显示了消费者对 Apple 生态系统的忠诚度。

Mac:收入增长 15% 至 80 亿美元,主要得益于 M4 MacBook Air 的推出。这表明 Apple 在个人电脑市场的竞争力正在增强,特别是在硅芯片技术上的领先地位。

iPad:收入为 66 亿美元,同比下降 8%,可能是由于缺乏重大新品发布,但仍保持了较高的市场份额。

可穿戴设备、家庭和配件:收入为74亿美元,同比下降9%,但Apple Watch的升级用户数量创下6月季度记录,显示出该品类仍有一定需求。

服务部门:收入达到274 亿美元,同比增长 13%,创下历史新高,主要得益于 App Store、iCloud、Apple Music 和 Apple TV+ 等服务的双位数增长。Apple TV+ 获得 81 项艾美奖提名,进一步巩固了其在流媒体市场的竞争力。服务部门的毛利率为 75.6%,尽管环比下降 10 个基点,但仍为公司提供了高利润率的增长引擎。

创新与AI投资

AI 和创新是 Apple Q3 财报电话会议的一个重点主题。在 WWDC 2025 上,Apple 宣布了多项 AI 更新,包括实时翻译和 Workout Buddy 等功能,并已发布超过 20 项 Apple Intelligence 特性。这些举措旨在提升用户体验,并通过设备端 AI 计算和 Private Cloud Compute 保护用户隐私。财报电话会议中,CEO Tim Cook 表示,未来计划推出更多个性化的 Siri 功能,预计将于明年发布。

财务指标与毛利率分析

公司整体毛利率为 46.5%,较上季度下降 60 个基点,主要受产品毛利率下降 140 个基点至 34.5% 的影响。服务毛利率为 75.6%,环比下降 10 个基点,但仍保持高水平。运营支出为 155 亿美元,同比增长 8%,反映了公司在研发和市场扩张上的持续投入。

关税与成本挑战

关税成本对 Apple 的毛利率构成了显著挑战。在 Q3 2025,关税相关成本为 8 亿美元,预计在 Q4 2025 将增加至 11 亿美元。这些成本主要源于地缘政治贸易紧张局势,Apple 正在努力吸收这些额外费用,这可能会在未来继续影响其利润率。

估值展望

展望 2025 年第四季度(9 月季度),Apple 预计收入将增长中高个位数,服务收入增长预计与 6 月季度类似,为 13%。毛利率预计为 46%-47%,其中包括 11 亿美元的关税相关成本。运营支出预计为 156 亿至 158 亿美元。这些展望显示了 Apple 对未来增长的信心,但也需关注外部经济环境和成本压力。

当前市值3.1万亿美元,对应2025财年28倍左右PE,对应过去5年的水平为中等偏下,市场目前还是忌惮于AI进展滞后(Siri更新延至2026)、硬件创新疲软(iPhone 16未突破)的估值压力。

战略投资与全球扩张

Apple 在 Q3 宣布了多项战略投资,包括与 MP Materials 的 5 亿美元合作,专注于回收稀土材料,以支持可持续性目标。此外,Apple 计划在未来四年内向美国投资 5000 亿美元,用于制造、硅芯片工程和 AI 研发。这一投资不仅将刺激经济增长,还将进一步巩固 Apple 在技术创新领域的领导地位。

在全球扩张方面,Apple 在沙特阿拉伯推出了 Apple Store 在线服务,并计划在今年晚些时候在阿联酋和印度开设新实体店。此外,公司在日本大阪开设了一家新店,这些举措显示了 Apple 持续扩大其全球市场份额的决心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-08-01苹果受增速拖累以及AI的拖沓,现在估值还是偏贵,性价比很差。点赞举报

- 今天又是努力不亏钱的一天·2025-08-01苹果受益国补,业绩大涨,股价也应声而涨点赞举报

- A湘人粤语·2025-08-04业绩好,股价大跌点赞举报