Coinbase盘后暴跌8%!比特币暴涨带不动?订阅收入为何成了"纸老虎"?

$Coinbase Global, Inc.(COIN)$ Q2业绩凸显“长逻辑未破,但短期增长动能切换”的主题。核心估值重定价触发点为:Q3订阅收入能否反弹(验证AOP转化)以及衍生品首秀表现(决定2025H2收入弹性)。市场预期边界已从“beat/miss”转向战略执行,建议关注回调期布局机会,上行催化剂包括机构合作放量及AI驱动效率提升。行业影响上,若Coinbase成功平台化,可能加速加密货币与传统金融融合,重塑交易所竞争象限。

业绩情况和市场反馈

整体呈现“利润激增但收入不及预期”的背离格局

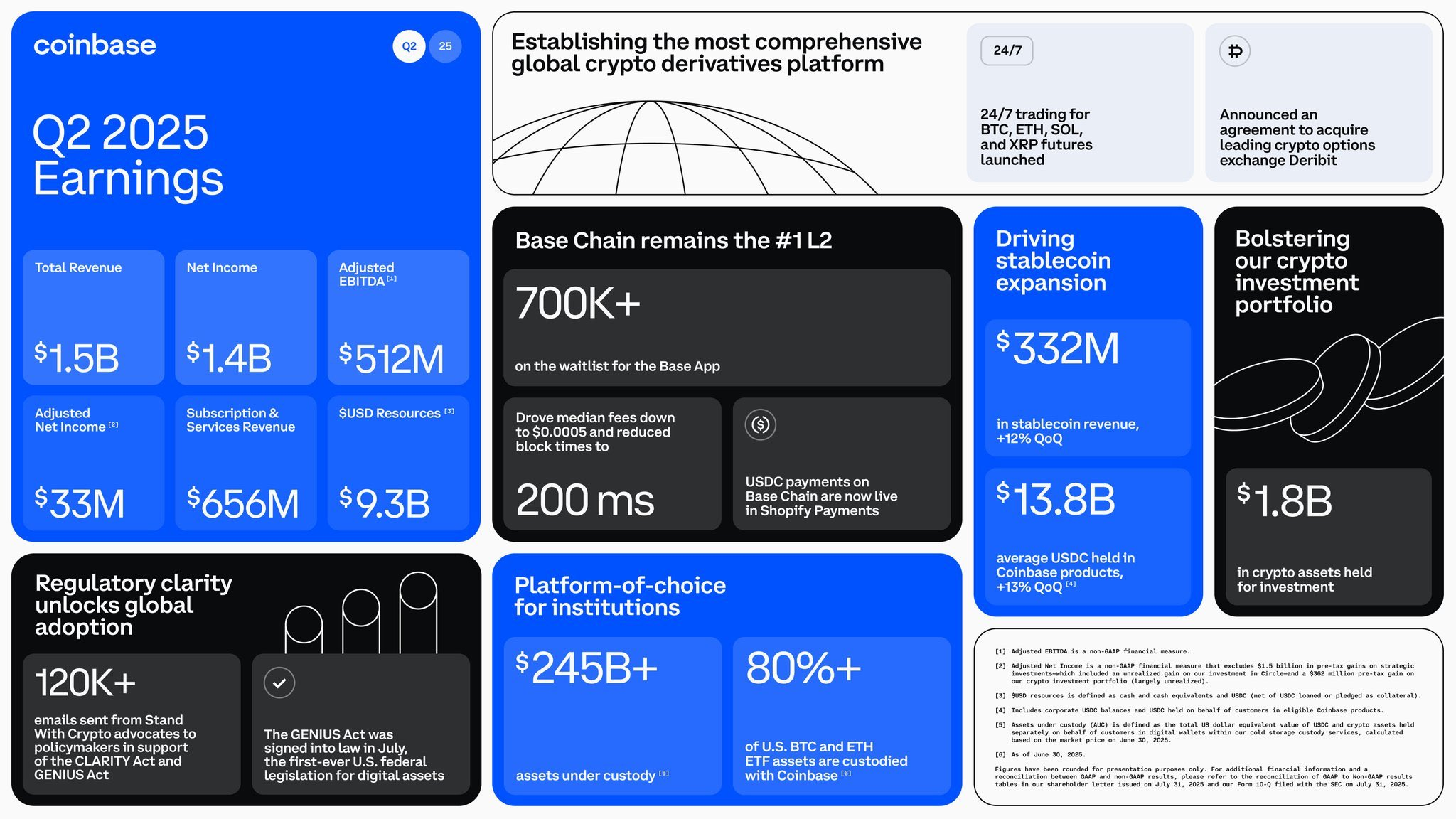

收入与EPS:总收入$1.5B,低于预期$1.59B,同比+3.4%(Q2 2024为$1.45B),环比-26%(Q1为$2.03B)。GAAP EPS为$5.14,主要由投资收益(如Circle未实现收益$1.5B)拉动,调整后EPS为$1.96,超出预期$1.26,显示核心业务盈利能力仍有韧性。

细分收入变化:交易收入$764M,环比降40%(Q1为$1.26B),订阅及服务收入$656M,环比微降6%(Q1为$698.1M),占比提升至44%,显示订阅化趋势。调整后EBITDA为$512M,环比降45%(Q1为$930M),反映交易收入下降对盈利的拖累。

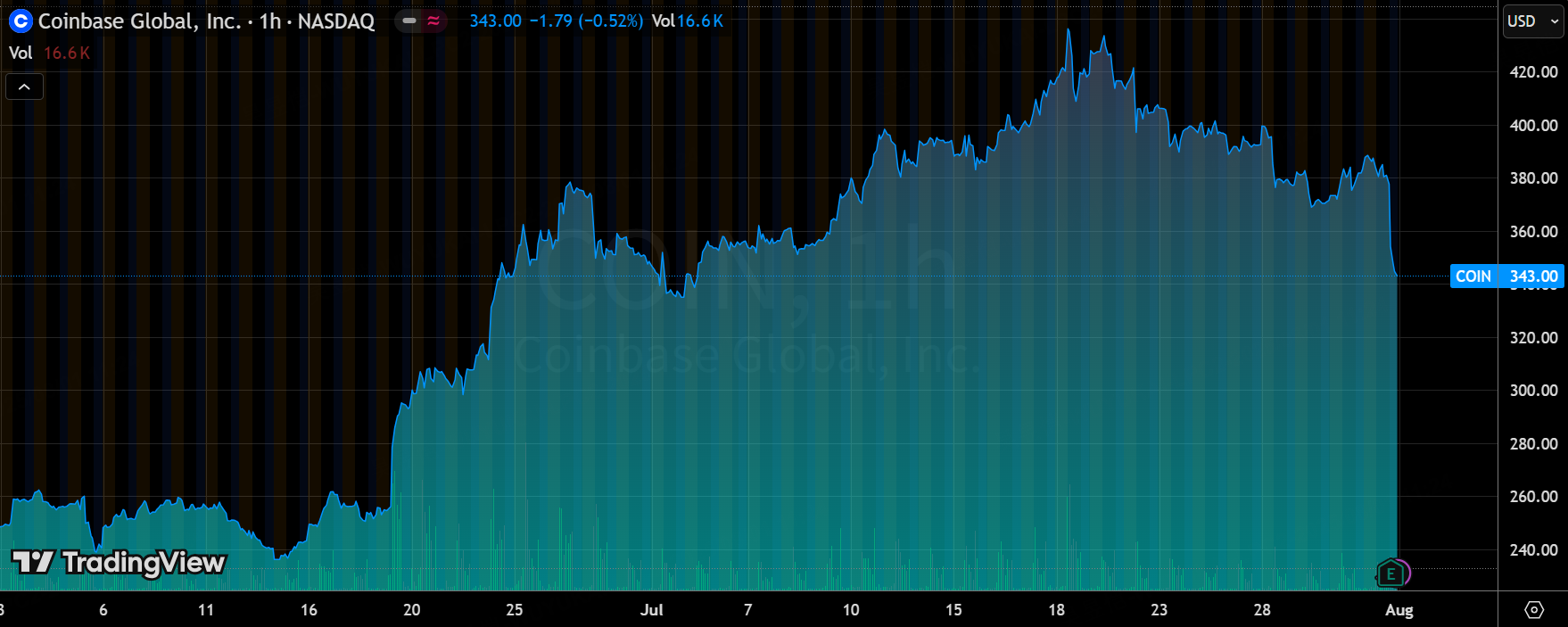

盘后股价下跌9%,反映投资者对交易收入下滑的担忧。投资者情绪转向谨慎,主要因收入miss(尤其订阅收入)凸显核心业务增长乏力。市场解读焦点集中在“利润靠一次性增益支撑,但可持续收入引擎弱化”,加剧了对加密货币波动性依赖的担忧。截至季末,YTD股价涨幅52%(受益于特朗普政策催化),但财报后市值回撤,反映估值溢价需业绩验证。市场解读倾向于短期谨慎,分析师关注订阅业务增长及监管环境改善,Coinbase作为行业风向标,其表现或影响加密板块整体估值。

投资要点

Coinbase本季财报的核心洞察在于:短期业绩波动(收入miss、盈利压力)未颠覆其长逻辑(AI驱动平台化、衍生品扩展),但暴露核心业务的结构性弱点,可能触发估值温和重定价。市场预期正从“交易主导”转向“多元订阅+衍生品”驱动,若新战略执行不力,竞争与监管风险或压制估值。以下是深度分析,集成因果逻辑与数据支撑。

1. 利润激增掩盖核心收入疲软,交易生态面临收益挑战

利润1.4B超预期,主因Circle上市增益(投资账面收益),但剔除后核心收入1.5B miss 90Mest.,环比−26764M同比下滑,主因市场波动性降低(管理层归因)及稳定币策略调整:公司主动减少USDT交易对(渗透率>60%),推广USDC以提升长期收入份额,但短期拖累交易量。交易量$237B yoy +5%表明用户活跃度存韧性,但收益率降(单位交易收入下滑),反映加密货币熊市周期下的定价压力。

估值影响:此背离凸显Coinbase对宏观环境的敏感度,若波动性持续低迷(如BTC/ETH价格横盘),交易收入可能进一步承压,压制短期PE倍数(当前Forward PE 30x高于传统交易所)。但市场已部分price-in,预期Q3交易收入环比企稳。

2. 订阅收入不及预期,暴露AOP增长虚胖与质押生态弱点

订阅收入736Mmiss780M est.,虽客户资产规模(AOP)创新高,但80%增量来自比特币增值(BTC占比70% vs 66% qoq),而非新增入金。比特币升值不直接驱动订阅收入(如稳定币费率和质押收益),核心贡献者ETH/SOL价格Q2平均降10% yoy,导致质押收入疲软。同时,USDC推广策略中返利补贴占比40%(Q1为50%),虽环比优化但仍侵蚀高利润率订阅收入(目标毛利率>60%)。

估值影响:订阅业务是长逻辑关键(目标ARR占收入50%+),本季miss可能引发sell-side下调未来季度指引(当前2025E订阅收入增速25%)。若AOP增长无法转化为付费行为(如新增机构客户),或压制平台化叙事支撑的溢价。但与摩根大通/PNC合作可能加速B端入金,提升2026E订阅转化率,是个积极信号。

3. 盈利双压与成本刚性,EBITDA利润率下滑警示运营杠杆风险

因果链条:经调整EBITDA利润率34% vs 38% qoq,下滑主因:①收入结构恶化(高利润率交易收入占比降);②成本刚性:员工成本同比+15% yoy(AI/合规团队扩张)+一次性$300M FCA罚款(数据泄露事件)。尽管稳定币返利优化(补贴比降至40%),但带宽/折旧等固定成本占比升,放大收入波动对盈利的影响。核心经营利润增速放缓至10% yoy vs 30%+历史均值。

估值影响:此数据验证Coinbase为“高运营杠杆模型”,短期盈利对收入敏感。若Q3收入无改善,可能触发sell-side下调2025E EBITDA margin至30%-35%(当前共识35%)。但长线看,成本优化(如AI自动化)和衍生品上线(7月永续期货)可提升运营效率,支撑远期EBITDA回升至40%+。

4. 衍生品与多元化战略成关键拐点,竞争加剧或重绘行业格局

因果链条:本季亮点在战略执行:①衍生品缺口填补(75%加密交易量为衍生品,Coinbase收购Deribit未并表,但7月推永续期货,有望提升市占率);②代币化与银行合作(如摩根大通)加速现实资产上链。但风险浮现:特朗普政策催化传统机构(如高盛)入场,竞争加剧可能压缩交易费率,2025E行业份额或从Coinbase当前30%降至25%。

估值影响:此动态构成估值重定价核心变量。若衍生品上线首季贡献收入(预期Q4占交易量20%),可能推高2026E增长预期,支撑现价;反之,若执行延迟或竞争超预期,远期P/S(当前8x)可能回落至5x-6x(行业平均)。监管友好环境(如FCA罚款后整改)为支撑因素,但需监控国会立法进展。

业绩指引与管理层基调

Q3指引:订阅及服务收入指引为$600M-$680M,略低于Q2实际$656M,显示管理层对市场波动保持谨慎,未提供交易收入具体指引,反映交易量恢复的不确定性。CEO Brian Armstrong在财报电话会议中表达对监管环境改善的乐观,强调CLARITY Act和GENIUS Act为行业带来框架性利好,预计吸引更多机构资金。基调偏向长期增长,短期则关注交易量恢复及费用控制。

市场预期偏离:指引未超出市场预期,订阅收入指引偏保守,可能对估值形成一定压制,但稳定币及衍生品增长被视为长期支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-08-01如果9月降息 那么COIN 可以考虑低吸,在两个位置 335/ 320点赞举报

- 今天又是努力不亏钱的一天·2025-08-01两张财报一对比,你就知道hood有多好了,coinbase跪下叫大哥!点赞举报

- GreatNiu·2025-08-01凉凉点赞举报