Coinbase利润暴涨,挡不住盘后跳水10%,Q2财报释放了什么风险信号?

周四盘后,美国最大加密交易平台 $Coinbase Global, Inc.(COIN)$交出了一份“利润爆棚”的第二季度财报:净利润14.3亿美元,GAAP每股收益5.14美元,调整后EPS也大幅超出市场预期。在Circle成功IPO带动稳定币业务强劲增长的背景下,COIN甚至宣布将向现实资产代币化、衍生品与预测市场等新领域扩展。

但市场并不买账,股价在盘后暴跌10.87%。投资者看穿了那些“浮盈”:Coinbase真正的交易收入与核心运营能力正在承压,费用还在上升,用户活跃度也低于预期。

一、Q2业绩一览 | 净利润暴涨,但营收不及预期

l GAAP每股收益为5.14美元,净利润高达14.3亿美元,相比去年同期的0.14美元实现“爆炸式增长”;

l 调整后EPS为1.96美元,也远超市场预期的1.26美元;

l 总营收同比小幅增长3.3%,至15亿美元,但低于市场预期的16亿美元。

不过,需要指出的是,本季度盈利几乎完全依赖于两笔“账面浮盈”:

l 15亿美元的战略投资税前收益(包括对Circle的未实现收益);

l 3.62亿美元的加密资产投资组合税前收益。

也就是说,营收未达预期,而看似亮眼的净利润则主要依赖于非经常性投资收益,缺乏运营支撑,这正是盘后股价大跌的根本原因。

二、主业承压:交易营收断崖式下滑,订阅增长未达预期

在核心业务上,Coinbase出现了明显下滑趋势:

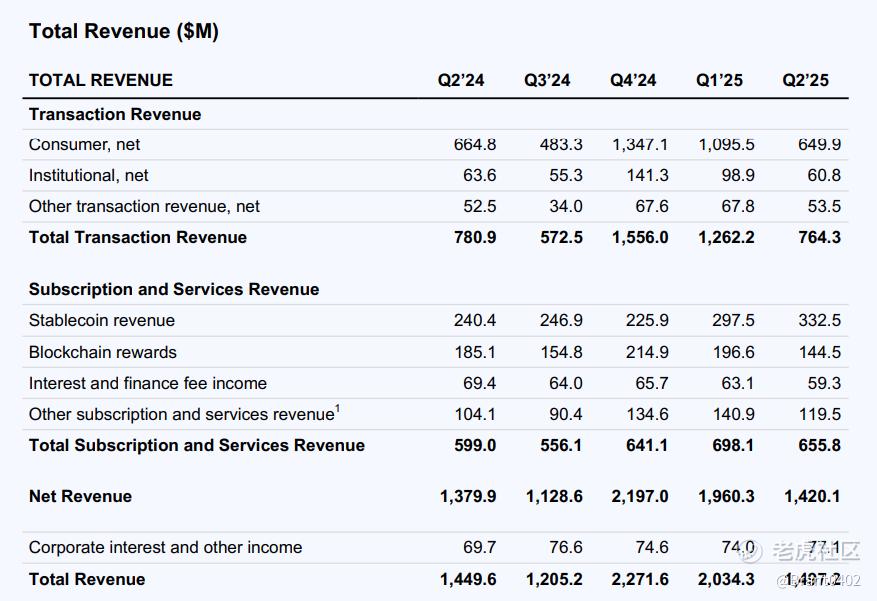

1.交易收入

本季度交易收入为7.64亿美元,环比骤降39%,未达市场预期的7.87亿美元,反映出交易活跃度持续降温。

2.订阅与服务收入

尽管同比增长9%,至6.56亿美元,但仍不及预期的7.06亿美元;环比下降6%。

3.零售交易量

零售交易量虽同比增长16%至430亿美元,但低于分析师预期的480亿美元。

三、稳定币撑起基本盘,但增长有限

稳定币(尤其是USDC)成为本季度最稳定的收入来源之一:

稳定币相关收入为3.325亿美元,同比增长38%,环比增长12%,基本符合预期。

得益于Circle在6月成功IPO带来的USDC热度,Coinbase与Circle的分润机制十分优厚——平台内USDC收益100%归Coinbase,其他平台收入也分成50%。

但市场也担忧,这一增长能否持续,是否具有可扩展性。

四、费用激增:数据泄露事件成拖累

总运营支出环比增长15%,达15亿美元,其中包含 3.07亿美元的费用用于5月披露的数据泄露事件处理;技术开发、行政、营销等总开支达9.77亿美元,尽管环比小幅下降,但未来可能因全球扩张继续增加。

五、前瞻指引 | Q3收入持稳,新业务拓展成亮点

Q3展望:

l 预计7月交易收入约3.6亿美元;

l 预计Q3订阅与服务收入将达到6.65亿至7.45亿美元区间,主要受益于:加密资产价格均值上升以及稳定币收入增长(7月USDC市值创历史新高)。

l 成本控制方面,研发与行政支出将在8亿至8.5亿美元,市场支出最高或达2.9亿美元,与USDC用户参与度密切相关。

战略升级:

Coinbase已宣布未来将进入现实资产代币化、衍生品、预测市场、早期代币发行等新领域;并将在Coinbase App内推出,率先向美国用户开放。

这一战略显示其不再满足于作为“交易平台”,而是正向链上金融基础设施运营商转型,加速全球扩张。

六、总结:基本面承压,转型与政策红利值得关注

Coinbase这一季度财报看似“华丽”,但核心运营能力不足、交易量大幅萎缩、费用高企等问题浮出水面。

盘后股价大跌10%,正是市场对其“虚胖盈利”与增长隐忧的集中释放。

不过,从长期角度看,Coinbase在稳定币、链上金融与全球合规布局方面已领先一步,若能成功驾驭这些新引擎,将可能摆脱周期性困境,重塑盈利模型。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-08-03coin的战略中心在打造链上应用生态,未来终极形态是想通过base链,靠USDC规模和链上应用的收费,Q钱包应用平台的入口。点赞举报

- 笑猫日记·2025-08-03建议所有的coin股东立马全部卖出梭哈hood点赞举报