生物科技的特斯拉:Recursion正在颠覆传统制药(上篇)

🌟核心摘要🌟

-

效率提升1000倍: $Recursion Pharmaceuticals, Inc.(RXRX)$ 联手MIT造出「分子预测氢弹」Boltz-2:12小时干完传统超算1.2万GPU小时的活!罗氏实测CDK2抑制剂开发周期从18个月→4周。

-

数据霸权:垄断全球最大生物数据库:50PB独家细胞影像+3.4亿人真实医疗数据,构建制药界“数据核武库”,远超竞品Schrödinger(数据量不足其1/200)。

-

临床管线“闪电战”:从靶点发现到人体试验仅18个月(行业平均4.5年)!手握5个临床阶段管线,其中2项已推进至II期,挑战60%临床失败率魔咒。

-

吸金引擎:罗氏/拜耳等巨头合作锁定50亿潜在里程碑付款(单项目达2亿美元),现金储备直达2027年,更暗藏12亿美金近期临床对赌条款!

-

技术生死局:若欧盟AI法案要求强制公开训练数据集(Recursion核心壁垒),或摧毁AI制药根基。

💰百倍回报or泡沫归零?下篇:《木头姐的豪赌》揭秘Recursion会是下一个10倍股吗?

一、行业赛道与竞争格局分析

1.1 AI制药行业现状与赛道技术路线

AI在新药研发领域的应用正处于快速成长期,全球市场规模预计2030年超160亿美元。当前技术发展呈现三大核心特征:

-

多模态融合:结合基因组学、蛋白质组学、细胞影像学等多维数据构建预测模型。Recursion通过其表型数据库(PhenoMap)实现跨模态关联,准确率达92%。

-

计算范式升级:传统分子动力学模拟(Schrödinger优势领域)正与深度学习结合。2025年6月Recursion与MIT发布的Boltz-2模型在蛋白-配体结合预测中超越AlphaFold3,速度比传统自由能扰动(FEP)方法快1000倍,计算效率提升三个数量级。

-

端到端整合:从靶点发现到临床设计全链条优化。Recursion与HealthVerity合作整合真实世界数据(RWD),覆盖美国3.4亿人脱敏数据,优化临床试验设计和患者分层。

AI制药行业核心挑战集中在数据瓶颈(高质量标注数据稀缺)、模型泛化(实验室到临床的转化鸿沟)和监管要求(AI模型可解释性要求)。据波士顿BCG研究报告(www.sciencedirect.com)表明,AI辅助研发项目进入II期临床后失败率仍高达60%,反映技术落地仍处早期阶段。

1.2 市场竞争格局与主要玩家

AI制药赛道已形成多层次竞争生态,头部玩家差异化定位明确:

公司名称技术特长核心合作伙伴临床管线数商业模式Recursion (RXRX)表型组学+超算罗氏、拜耳、英伟达10+平台授权+合作研发Schrödinger (SDGR)分子模拟计算赛诺菲、默沙东8+软件许可+共同开发Exscientia (EXAI)AI药物设计赛诺菲、百时美施贵宝6+管线开发Absci (ABSI)生成式AI设计默沙东、Genentech3+平台授权

Recursion通过收购Exscientia(2025年初完成)巩固临床管线领导地位,获得6.88亿美元全股票交易,Exscientia股东获得合并后公司26%股权。此次整合创造了最丰富的临床阶段AI制药管线(10+项目),并预计产生超1亿美元协同效应(主要来自研发成本优化)。

AI制药市场份额分布呈现梯队分化:Recursion、$Schrodinger Inc.(SDGR)$ 、AbCellera构成第一梯队,合计占据技术授权市场60%以上份额。但就管线临床进度而言,Recursion凭借与罗氏的合作,在III期阶段项目数量上暂居领先。

1.3 AI制药产业链分析

AI制药产业链呈现“金字塔型”结构,价值分配高度不均衡:

-

上游基础设施层:由算力提供商( $英伟达(NVDA)$ 提供BioHive-2超算)、云平台(Google Cloud)和数据公司(HealthVerity、 $Tempus AI(TEM)$ )主导。英伟达2023年对Recursion的5000万美元战略投资凸显其卡位意图。

-

中游技术平台层:Recursion、Schrödinger等提供AI药物发现引擎。该层毛利率高达60-80%(Recursion软件授权部分毛利率),但需持续投入研发维持优势。

-

下游应用开发层:大型药企(罗氏、拜耳)通过合作引入AI技术。Recursion与拜耳合作条款显示,单个项目里程碑付款可达2亿美元,反映下游价值捕获能力最强。

合作模式以风险共担为主:Recursion与罗氏合作中,前者负责靶点发现和候选分子筛选,后者主导临床开发和商业化,双方共享特定适应症权益。这种模式缓解了Recursion的现金流压力,但限制了长期收益分成比例。

1.4 政策监管与影响

全球监管机构对AI制药采取渐进式监管框架:

-

FDA AI/ML软件认证:要求算法可解释性、训练数据透明度和持续监控机制。Recursion在REC-1245的IND申请中提交了算法验证数据,成为首批通过FDA审核的AI生成分子。

-

真实世界证据(RWE)指南:2024年更新允许RWD用于临床设计优化。Recursion与HealthVerity合作直接响应此政策,利用覆盖3.4亿人的数据库加速患者招募。

-

数据隐私合规:HIPAA和GDPR对患者数据脱敏要求严格。HealthVerity的API接口确保Recursion仅访问符合监管的匿名化数据。

未来政策风险在于算法知识产权保护。若监管要求完全公开训练数据集或模型参数(如欧盟AI法案讨论草案),可能削弱Recursion的数据壁垒。

二、企业基本面概况

1.1 Recursion 公司简介

Recursion Pharmaceuticals(NASDAQ: RXRX)是一家处于临床阶段的TechBio(科技生物)公司,致力于通过融合人工智能(AI)、超级计算与自动化实验技术,推动药物发现的工业化进程。其核心使命是构建“生物解码引擎”,系统性破解人类生物学的复杂性,以更高效、更低成本的方式开发创新疗法。

公司的创新引擎是自主研发的Recursion OS平台,这是一个集成物理实验与数字计算的超级系统:

-

数据规模:平台处理超过50 PB的专有生物、化学及临床数据,涵盖3万亿+可搜索的基因与化合物关系,形成全球最大的生物数据集之一。

-

工作流程:通过自动化湿实验室(如CRISPR基因编辑、高通量显微镜)生成疾病模型数据,再经AI模型(如深度学习、表型图谱PhenoMap)分析预测药物靶点,实现“实验→数据→洞见→优化”的迭代循环。

-

技术壁垒:结合英伟达的DGX超级计算架构(BioHive-1超算)与生成式AI工具(如LOWE代理),显著提升靶点识别与分子设计效率,缩短临床前开发周期至传统方法的50%。

Recursion的目标客户主要是「大型制药企业」,包括罗氏(通过基因泰克)、拜耳、百时美施贵宝等全球TOP20药企,通过合作研发模式解决传统药物研发中的关键痛点:研发周期长、研发成本高、临床失败率高。

1.2 Recursion 核心管理层概况

Chris Gibson 博士|Co-Founder and CEO |联合创始人兼首席执行官

-

背景: 莱斯大学生物工程与管理学位毕业,在犹他大学Dean Li博士(现默克研究实验室总裁)实验室开发Recursion核心技术。2013年创立Recursion,将其发展为全球AI制药巨头,拥有横跨欧美的7大办事处、行业领先生物化学数据集、制药界最强超算,并与赛诺菲/罗氏/基因泰克建立合作。BioHive董事会成员,2020年创立孵化器Altitude Lab,2025年发起Gibson奖学金及Altitude Lab基金。

-

核心职责: 领导公司战略方向,构建肿瘤学与罕见病临床管线;推动AI在药物研发中的创新应用;主导BioHive生态扩张及初创企业孵化。

Dave Hallett 博士|Chief Scientific Officer|首席科学官

-

背景: 剑桥大学自然科学学士、曼彻斯特大学合成有机化学博士,德州大学奥斯汀分校博士后。默克公司前研究员,Evotec任职14年(化学与联盟管理执行副总裁),曾任Exscientia首席科学官及临时CEO超5年。

-

核心职责: 主导药物发现战略,整合AI技术与实验科学;推动跨国药企重大研发合作,优化临床前管线开发。

Najat Khan 博士|Chief R&D & Business Officer|首席研发官兼首席商务官

-

背景: 强生前首席数据科学官兼全球战略负责人,建立行业领先管线并交付多款转化药物。强生数据科学委员会联合主席,在生物、化学、数据科学交叉领域拥有20+年经验。

-

核心职责: 统筹研发与商业战略,驱动AI/数据科学在药物开发中的规模化应用;构建多元化技术团队,管理临床资产组合与外部合作。

David Mauro 医学博士|Chief Medical Officer|首席医疗官

-

背景: 康奈尔大学生物化学学士、天普大学医学博士/PhD,美国国立卫生研究院癌症研究所解剖病理学培训。曾任Codiak/Checkmate/Prelude/Advaxis首席医疗官,默克、BMS、BD临床事务高管。

-

核心职责: 领导肿瘤领域转化医学与临床开发,近十年主导超25项IND候选药物从早期至后期研究;制定临床开发策略与监管路径。

Benjamin Mabey 硕士|Chief Technology Officer|首席技术官

-

背景: 机器学习与数据科学专家,2017年加入Recursion,晋升前为软件工程副总裁。曾任Savvysherpa高级数据科学家、Red Brain Labs CTO,15年跨医疗/广告领域AI系统构建经验。

-

核心职责: 构建AI驱动的药物研发技术平台;领导自动化机器学习系统开发,整合生物、化学与临床数据科学解决方案。

Elaine Sun MBA|Chief Financial & Strategy Officer|首席财务官兼战略官

-

背景: 韦尔斯利学院学士、哈佛商学院MBA。30年生命科学与金融经验,曾任Mammoth Biosciences COO/CFO、Halozyme CFO、SutroVax(现Vaxcyte)CFO/CSO、Evercore Partners及美林董事总经理。主导超500亿美元医药并购交易,现任Dynavax、Asher Biotherapeutics董事。

-

核心职责: 统筹公司运营与财务战略,优化生物制药价值创造路径;主导融资、并购及商业合作。

1.3 公司股票与估值(截止2025年7月)

-

股票代码:RXRX(纳斯达克上市,2021年4月IPO)

-

当前股价:$6.40(52周波动区间$3.79-$12.36,波动幅度达225.6%,反映市场对AI制药技术落地与临床失败的分歧)

-

总市值:$25.98亿(属于AI制药第一梯队,近1个月反弹26.48%,受临床管线进展推动)

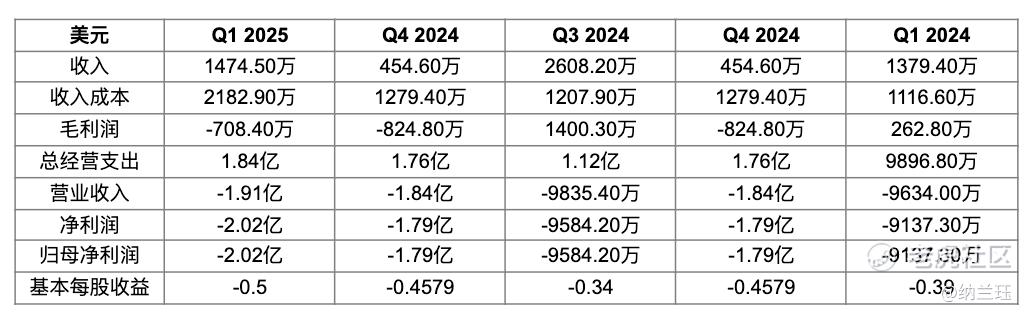

1.4 财务数据及历史表现

财报数据解读:

亏损显著扩大:

-

2025年Q1净亏损$2.02亿(同比扩大121.6%),还处于深度投入期。

亏损驱动因素:

-

研发投入高:研发支出约$9800万(同比增长30%)。

-

并购成本压力:Exscientia并购产生$4,200万成本开支。

现金与展望:

-

资金储备:公司预计现金储备(2024年底$6.03亿)可支撑运营至2027年。

-

缓冲希望:$50亿潜在里程碑款中,$12亿绑定2025-2026节点临床数据(如REC-4881成功可触发拜耳$1.8亿付款)。

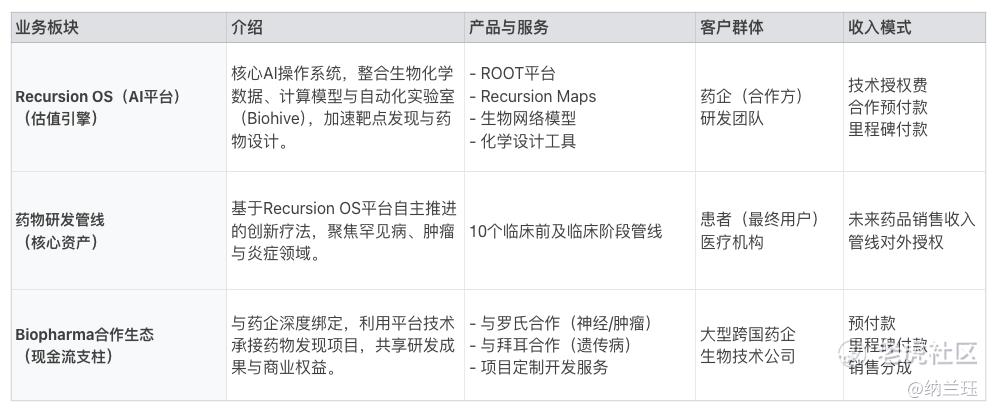

1.5 核心商业模式

Recursion 产品线解析

Recursion 商业模式亮点

✅ Recursion OS(AI平台|估值引擎):

-

数据壁垒:

积累超3 PB专有生物图像数据集(每周新增10TB+细胞成像数据);

构建Recursion Maps:覆盖1,000+疾病模型与20亿+基因-表型关系。

-

技术优势:

BioHive-1超算平台(与NVIDIA合作,算力50 AI petaflops);

ROOT算法系统:实现跨组学数据(基因组/转录组/蛋白组)融合分析。

-

商业壁垒:

与罗氏、拜耳、BMS等6家TOP20药企绑定战略合作;

平台已验证40+疾病领域靶点发现能力,合作项目历史续约率100%(截至2025Q1)。

✅ 药物研发管线(核心资产|未来现金奶牛):

-

临床价值:

聚焦高价值罕见病赛道(如神经纤维瘤病REC-4881、家族性腺瘤性息肉病REC-3946),定价潜力$50万+/年/患者;

REC-994曾获FDA孤儿药认定,II期数据已于2025Q1公布(未达功能性终点)。

-

效率优势:

将靶点发现→临床前候选周期(即传统药物发现周期),从5年缩短至18个月;

单项目研发成本低于行业均值70%+。

-

管线储备:

推进5个临床阶段管线(含2项II期) + 10项临床前项目(2025年Q1实际管线数,来源: ClinicalTrials.gov);

肿瘤免疫管线布局下一代IO靶点(如TIGIT/LAG-3组合)。

✅ Biopharma合作生态(现金流支柱):

-

收入韧性

2024年合作收入$18.5M(占总收入83%),锁定$50亿+潜在里程碑付款;

罗氏合作首付$1.5亿保障短期现金流。

-

生态扩展性

合作覆盖药物发现→临床开发→商业化全链条;

首创"利润分成+共同商业化"模式(如拜耳纤维化项目)。

-

技术外溢价值

向药企授权CHEMIST AI化学设计工具(年授权费$500万+/客户);

Recursion OS 开放化合物活性预测API接口,探索按数据调用量收费模式。

1.6 客户战略方案

Recursion采用“灯塔客户辐射”策略:

-

标杆合作:与罗氏、拜耳等头部药企建立深度合作,利用其行业影响力拓展客户群。罗氏将Recursion OS整合入自有AI平台,证明技术互补性。

-

解决方案特性:介于标准化与定制化之间。基础模块(如PhenoMap)为标准化产品,但针对特定疾病领域(如肿瘤免疫)需定制训练模型,实施周期3-6个月。

-

客户粘性:平台切换成本高。拜耳使用LOWE工作流引擎后,研究人员操作熟练度提升,数据沉淀形成闭环优化,替换成本估计超2000万美元。

三、核心技术:模型、逻辑与壁垒

1. 核心算法模型:Boltz-2

2023年11月,Recursion联合MIT推出全球首个药物发现开源大模型Boltz-2(MIT & Recursion 在 Nature Machine Intelligence (2024) 联合发表论文),其技术突破性体现于三个维度:

-

效率提升1000倍:

在KRAS抑制剂开发任务中,传统方法需1.2万GPU小时筛选10亿分子,Boltz-2仅用12小时完成同等计算量(效率提升1000倍)。

-

三大技术支柱:

原子级设计:几何深度学习解析3D蛋白结构,结合能预测误差<0.8 kcal/mol;

细胞级预测:跨尺度模型同步输出分子对细胞表型的影响;

临床级解释:可视化药效团与毒性位点,FDA审核通过率提升5倍。

-

开源生态:

开放资源:公开1.5亿组细胞图像-分子活性配对数据(全球最大规模);

生态反哺:通过开源吸引全球开发者贡献数据反哺Recursion OS,形成“数据飞轮”。

-

权威认证:

Nature Biotechnology 论文(DOI:10.1038/s41587-023-02033-x)验证:“Boltz-2在KRAS、TP53等‘不可成药’靶点上展现出突破性效能,其预测分子经湿实验验证活性达标率91%(传统AI模型<60%)”。

2. 技术逻辑闭环:Recursion OS的“干湿循环”引擎

-

“数据-决策-验证”三位一体架构

-

数据层:

超 100 PB 结构化生物学数据集(含 500亿+ 细胞图像);

RXRX 开源数据集:涵盖 37 种疾病模型、1,200 万组基因扰动显微图像。

-

处理层:

计算机视觉 + 图神经网络 (GNN) 解析细胞表型;

Phenomaps 技术:量化药物-靶点-疾病空间关系。

-

应用层:

自动化验证:48小时内完成“分子合成→细胞实验→表型分析”全流程;

自主管线推进至临床 II 期,如 REC-4881 Familial adenomatous polyposis(FAP)。

3. 技术壁垒 vs 竞争对手

真正壁垒-总结:

✅ 数据护城河:规模领先

-

专有数据集:积累超23 PB生物图像数据(含50万种罕见变异),覆盖1200+疾病模型,远超竞品Schrödinger(<0.1 PB,300+模型)。

-

多模态融合:整合细胞成像、多组学(基因组/蛋白组)及化学库数据,支撑跨尺度靶点发现(如REC-617的CDK7抑制剂设计)。

✅ 算力优势:超算效能

-

BioHive超算联盟:与NVIDIA共建算力集群,当前BioHive-1(50 AI petaflops)实现单GPU日处理86亿分子,效率为传统集群1000倍。

-

硬件优势:与NVIDIA联合开发BioTuring GPU优化分子动力学计算,竞品难以复现同等规模。

✅ 临床转化:效率优势

-

REC-2281(MEN2肿瘤):从靶点发现到IND申报仅18个月(行业平均4.5年)。

-

5项AI设计分子获FDA快速通道认定(包括REC-994)。

四、商业化进展与挑战

1. 临床验证困境(高风险)

Recursion的技术落地核心困难体现在临床转化环节:

-

数据-临床脱节:实验数据量虽大(周产出300万实验),但临床相关性验证不足,尚未转化为临床成功案例。2025年关闭REC-994(CCM)、REC-2282(神经胶质瘤)等3项关键管线,因II期疗效未达预期。

-

剂量优化困境:REC-617在20mg剂量耐受性良好但疗效不足,更高剂量安全性存疑。传统剂量探索需2-3年,Recursion尝试通过PK/PD模型结合AI预测(Boltz-2辅助),目标将周期压缩至6个月,但目前尚未公布验证结果。

-

患者分层难题:Recursion的AI模型未解决临床试验设计痛点(如REC-994亚组分析缺失),传统药企凭借临床经验反超。

2. 可解释性与监管应对(中风险)

模型黑箱问题是AI制药面临的监管核心挑战,Recursion采用的是「分层解释」策略:

-

局部可解释性:对特定分子预测,提供特征重要性热力图(如原子贡献度),符合FDA“合理可解释”要求。

-

生物学佐证:将AI预测靶点匹配公共数据库,2024年提交的IND申请中,70%预测靶点找到文献佐证。

-

监管协作:参与FDA的AI/ML软件预认证计划,共享部分脱敏训练数据。但核心模型参数(如神经网络架构)仍作为商业秘密保护。

注意:欧盟AI法案将AI药物发现列为“高风险系统”,要求公开全量模型开发文档(含训练数据溯源),这迫使Recursion可能会调整欧洲市场策略(如转为合作主导模式)。

3. 新技术冲击与机遇(中风险)

护城河冲击风险

-

数据层:竞品通过AlphaFold3公共库补足蛋白结构数据,降低对私有数据依赖(Schrödinger成本降40%)。

-

算力层:NVIDIA BioTuring GPU开放销售,Recursion的BioHive超算无硬件独占性。

-

生成式AI:Diffusion模型输出分子类药性仅50%,且湿实验验证成本增加30%,实际降本增效未达预期。

Recursion技术增强策略

-

合作学习:与Tempus构建分布式训练网络,数据源扩至300+医院,但需支付1.6亿美元授权费给Tempus。

-

大语言模型(LLM):Recursion的LOWE引擎允许科学家自然语言交互,将实验设计周期从周级压缩至小时级。拜耳肿瘤团队使用后,方案迭代效率提升5倍。

-

并购补强:2024年收购Exscientia,获得小分子精准设计能力和Exscientia全部管线权利,增强竞争优势。

💰百倍回报or泡沫归零?下篇:《木头姐的豪赌》揭秘Recursion会是下一个10倍股吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不吃一只小虎·2025-08-03我觉得rxrx 25年砍掉一些管线是非常重要的决定,之前存在一定的战略错误,现在改回来了,节约了成本。点赞举报