医药股狂欢!集采“反内卷”,能救基本面?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

近期,国家药品集采“反内卷”的消息在网上传播开来。紧接着,#药明康德(603259)利润暴涨101.92%的半年报答卷。消息面加基本面强强联手,整个#医药 板块彻底被点燃了。

来源:证券时报

其中,弹性更大的中小盘股表现尤为亮眼。比如,#辰欣药业(603367)8天5板,#亚太药业(002370)股价也近乎翻了一倍左右。

医药股在二级市场上已经坐了很长时间的冷板凳,如今总算是扬眉吐气了。不过,翻开这些中小企业的财报来看,当下的业绩,显然还撑不起这泼天的富贵。

一、业绩疲软,亏损成常态

亚太药业和辰欣药业是两家纯粹的医药制造企业,医药制造业收入占比均占99%以上。

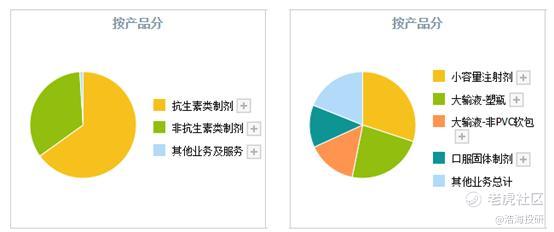

亚太药业主要生产仿制药,产品大类包括抗感染、抗病毒、消化系统、心脑血管药物等。其中,抗生素类制剂约占收入65%,非抗生素类制剂约占34%(2024年数据)。

辰欣药业坚持#仿制药 和#创新药 双轮驱动,但也以仿制药产品为主,同时聚焦肿瘤、慢病等领域,推进创新药研发。产品矩阵涵盖慢性病、抗感染、心脑血管、肿瘤、消化系统及罕见病等十余个治疗领域。产品形态主要是小容量注射剂、大输液等。

来源:同花顺2024年度数据, 亚太药业(左)辰欣药业(右)

业绩来看,日前亚太药业发布2025年半年度业绩预告,显示归母净利润同比暴涨1726.42%-1909.06%,完美支撑了本轮股价的爆发。

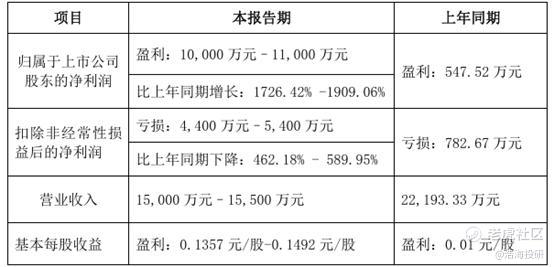

不过深入探究会发现,这一增长主要源于本期出售全资子公司绍兴兴亚药业有限公司100%股权,相应增加非经常性损益约1.49亿元所致。

剔除上述非经常性损益的影响后,亚太药业扣非净利润预计为:亏损4,400万元-5,400万元,较上年同期下降462.18%-589.95%,可见主营业务盈利能力相当薄弱。

来源:亚太药业2025年半年度业绩预告

与之相比,辰欣药业虽未亏损,但2024年、2025年一季度,其营收、净利润也都表现为双双下降。

二、集采“反内卷”,难掩短板

亚太股份在业绩预告中表示,公司销售收入出现一定程度下降,主要是受集采、市场竞争加剧等影响。那么反过来,倘若药品集采“反内卷”按照预期推进,预计将对业绩产生一定正向影响。

不过,亚太药业和辰欣药业业绩的疲软,可不仅仅是因为集采降价。

事实上,集采对二者业绩究竟有多大程度的影响,尚且存疑。

根据公开信息,在2024年组织的第十批全国药品集中采购中,辰欣药业3个品种中标,至此累计13个品种中标国家集采。

来源:辰欣药业公告中

而集采产品价格较低,毛利率必然大打折扣。但是拉出历史数据来看,辰欣药业综合毛利率相当稳定,显然并未因集采受到严重冲击。

来源:同花顺-辰欣药业

再看亚太药业。近两年,亚太药业毛利率有所下滑,截至2024年毛利率只有31.17%。这个盈利水平,在一贯暴利的医药制造业明显偏低,同比辰欣药业,差了20几个百分点。

但如果归咎于集采,也未免太片面了。

事实上,亚太药业进入国家集采的产品只有3个(注射用奥美拉唑钠、注射用头孢美唑钠、头孢克肟胶囊)。而且根据2022年7月发布的集采中标公告显示,中标品种2021年收入仅占总营收1%左右。但2021年,亚太药业毛利率也就只有37.88%。

由此可见,摆在亚太药业面前的行业竞争,远比集采更加惨烈。

来源:亚太药业公告

辰欣药业在50%+的毛利率下,尚有十几个点的净利润空间。但是亚太药业30%+的毛利率,明显捉襟见肘,2025年一季度净利率-12.09%。这样的亚太药业,又要如何靠集采“反内卷”,爬出亏损泥潭?

三、加码研发,创新药前路未卜

整体来看,辰欣药业和亚太药业或有部分产品因为进入集采而降低了价格,但除此外,还有更多的产品面临激烈的市场竞争。

数据显示,2024年,亚太药业总销量为13.98亿(片/粒/瓶),同比2023年减少了1.18亿(片/粒/瓶),同比减少7.81%。

来源:亚太药业2024年年报

2024年,亚太药业总营收是同比下降了3.68%,也就是说,销量降幅实则比营收降幅更大。

同样的问题在辰欣药业身上也有所体现。2024年,其大部分产品销量都处于同比减少状态,可见市场环境不容乐观。

来源:辰欣药业2024年年报

本质上,药品其实带有一定的刚需属性,只是仿制药的门槛相对较低,市场竞争激烈,价格和销量双重承压。

近年来,政策不断推动企业向创新药领域倾斜。2024年《政府工作报告》首次将“创新药”列为新兴产业关键环节和新质生产力重要组成部分。

不过,亚太药业体量较小,资金实力也更弱。2024年,亚太药业全年研发投入只有1900万,其中,还进行了部分资本化处理,研发费用只有1500万,仅占总营收3.61%。而在这种情况下,亚太药业还扣非连年亏损。反过来,即便想要继续加大研发,只怕也是有心无力。

相比之下,辰欣药业在这方面显然更胜一筹。数据显示,辰欣药业投入大量的研发经费用于产品开发和技术创新,每年研发费用基本稳定在3亿以上,占总营收8%以上。目前,辰欣药业有多款新药处于临床阶段。

来源:辰欣药业2024年年报

只是,新药研发周期长,投资大,风险性较高。即便最终能够获批上市,新药在市场商业化过程中,还会受到医保国谈、医院准入和价格等不确定因素的影响。

创新药或许是前路,但前路仍旧未卜。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $恒瑞医药(01276)$ $泰德医药(03880)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。