下一个十倍火箭股?NASA亲儿子,Firefly本周上市!

提到美股的火箭股,你也许会想到火箭实验室RKLB,也许会想到AST SpaceMobile(ASTS),它们二者今年的表现都非常亮眼,RKLB今年为止涨幅78.95%,ASTS今年涨幅更是高达148.16%。

如果这些你都错过了,那么你千万要关注接下来,也就是本周四8月7日上市的Firefly(萤火虫宇航),美股代码FLY。它是美国历史上第一家把飞行器稳稳送上月球的民营公司。

今天这篇文章,好奇先生将剖析一下Firefly这家公司,它和RKLB、马斯克的Space X有啥区别?它凭什么去年估值只有20亿美元,今年IPO已经冲到了56亿?还能接连拿下NASA和五角大楼的订单?最后,我也会回答一下到底值不值得参与它的IPO。

「如需最新PDF版招股说明书,加入好奇先生知识星球,即可获取。」

Firefly是个什么样的公司?

Firefly Aerospace是一家提供端到端响应式太空服务的公司,使命是让世界能够随时随地在太空发射、着陆和运行。

公司声称是“唯一能在约24小时通知内将卫星发射入轨的商业公司”。这种高响应速度是它区别于其他太空公司的特点之一。

Firefly 的策略是专注于一个特定的市场区间:中小型卫星发射。

公司的产品结构其实不复杂:

①Alpha (阿尔法) 火箭:这是 Firefly 目前的主力运载火箭。它是一款两节式火箭,设计目标是将约 1,000 公斤 (1吨) 的载荷运送至低地球轨道 (LEO)。这使其能够满足市场上大量中小型单一卫星或多个小型卫星“共乘”的发射需求。

②Blue Ghost (蓝色幽灵) 月球着陆器: Firefly 的另一大亮点是其月球探索计划。公司已获得 NASA 的“商业月球载荷服务”(CLPS) 合约,将使用其自行开发的“蓝色幽灵”着陆器,为 NASA 将科学仪器运送至月球表面。这项合约不仅为 Firefly 带来了丰厚的收入,更是对其技术实力的重要背书。

③未来火箭计划: Firefly 正在与国防巨头诺斯洛普·格鲁曼 (Northrop Grumman) 合作开发名为 Eclipse 的中型运载火箭,其载荷能力将大幅提升至 16,000 公斤,计划在2026年首飞,运力是 Alpha 的16倍,还具备重复使用能力,目标是拿下国家安全级别的大单。

Firefly和RKLB、SpaceX的区别是什么?

RKLB:小型发射的王者与多元化经营

专注小型卫星发射。Electron (电子) 火箭以高频率和可靠性著称,至今已完成数十次发射。Rocket Lab 它不仅仅是一家火箭公司,它提供卫星制造平台 (Photon)、卫星零部件等服务。另外,它也在积极探索中型火箭领域,Neutron (中子)火箭将直接与 Firefly 的未来火箭以及 SpaceX 的 Falcon 9 形成竞争。

Space X:业界巨擎

马斯克的Space X无疑是商业太空领域的王者。火箭回收技术绝对领先,猎鹰九号火箭是世界上第一款可重复使用的轨道级火箭。

星链计划是 SpaceX 未来巨大的现金流来源,其庞大的卫星部署需求本身也为 Falcon 9 提供了稳定的“内部订单”。

从大型商业卫星、美国国防部的重要任务,到为 NASA 运送宇航员至国际空间站,SpaceX 几乎垄断了美国乃至全球绝大部分的高价值发射市场。

Firefly 为什么能拿下NASA 和五角大楼核心订单?

五角大楼也就是美国国防部,看中的是战略安全和响应速度。不希望将所有重要的国家安全卫星发射任务都押宝在 SpaceX 或波音和洛克希德·马丁的合资企业一两家公司身上。需要风险分散和促进竞争。

另一方面,许多军用或侦察卫星并不需要猎鹰9号那么大的运力,但又比小型火箭能承载的要重。Firefly 的 Alpha 火箭约1吨的运力正好能满足这类中型任务。

而NASA看中的是性价比,他们正在大力推行一个名为“商业月球载荷服务”的项目,简单说就是将月球探索任务“外包”给商业公司,以更低的成本、更快的速度将科学仪器送到月球。

而Firefly 的“蓝色幽灵”月球着陆器在成本上极具优势,因此获得了NASA的订单。

更为重要的是,Firefly的创始人Tom Markusic (汤姆·马库斯克),曾在NASA工作过,深谙政府机构的运作模式和技术要求。

Firefly的财务状况

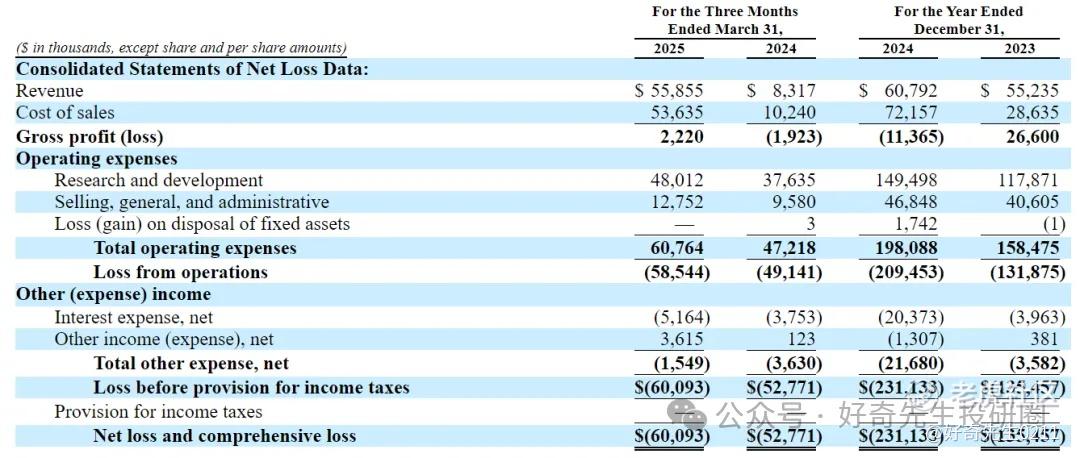

招股书显示,Firefly在2023年、2024年营收分别为5524万美元、6079万美元;毛利分别为2660万美元、-1137万美元;运营亏损分别为1.32亿美元、2.09亿美元;净亏损分别为1.35亿美元、2.31亿美元。

营收远不及亏损,说明项目投入还在继续。

Firefly在2025年第一季度营收为5586万美元,上年同期的营收为832万美元;毛利为222万美元,上年同期的毛利为-192万美元;运营亏损为5854万美元,上年同期的运营亏损为4914万美元;净亏损为6009万美元,上年同期的净亏损为5277万美元。

今年一季度的营收是去年同期的6倍,说明 Blue Ghost 的登月任务正在兑现客户订单,但净亏损也亏了6000来万,说明高技术门槛项目的成本压力仍在持续释放。

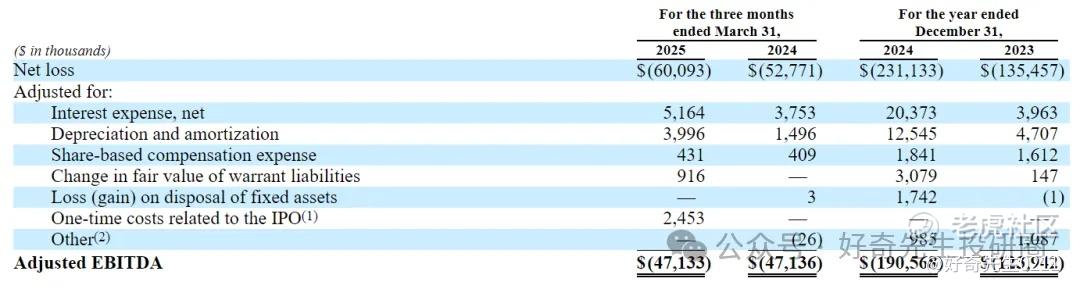

Firefly在2023年、2024年Adjusted EBITDA分别为-1.24亿美元、1.91亿美元;2025年第一季度Adjusted EBITDA为-4713万美元,上年同期为-4714万美元。

显示核心业务尚未具备造血能力。

那么,Firefly值得投资吗?

首先,我认为在美股火箭概念热度不减的背景下,Firefly大概率会受到市场极高的关注度,上市当天很容易被炒到比较高的价格。

它还有NASA、五角大楼的强力背书,证明了其技术能力已达到国家级水平,也为其带来了稳定的收入,有助于未来赢得更多订单。

公司IPO价格区间预期为每股35至39美元。在预期价格区间的上限,公司的市值可能达到约55.8亿美元。

但横向和已经上市多年RKLB对比,Firefly的估值从某些指标看显得非常贵。因为它还没有盈利,我们就从市销率P/S这个维度来对比:

Firefly 市销率 = 55.8亿美元 (估值) / 1.08亿美元 (营收) ≈ 51.6倍

Rocket Lab 市销率 = 210亿美元 (市值) / 4.66亿美元 (营收) ≈ 45倍

从市销率来看,Firefly的估值(51.6倍)甚至比已经成功运营多年、收入更多元的Rocket Lab(45倍)还要高。

如果让我选的话,我依然还是选择RKLB,RKLB发射次数更多、经验更丰富,更重要的是它已经成功转型,业务模式更多元、更稳健。相比之下,Firefly的收入来源还比较单一,风险更高。

对于能够承受较高风险、看好商业太空长期前景的成长型投资者而言, Firefly 是一个值得密切关注的标的。但对于寻求稳定收益的保守型投资者而言,Firefly 就别碰了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 安静的复苏·2025-08-05这估值真的有些高了,要谨慎选择点赞举报

- 抹茶味抹布·2025-08-05风险大于收益,跟不跟得上呢?点赞举报