主营收来源于电解铝冶炼,「创新国际」再度冲刺递表

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年7月31日,创新国际第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司及华泰国际。公司于2025年1月13日第一次递表港交所。

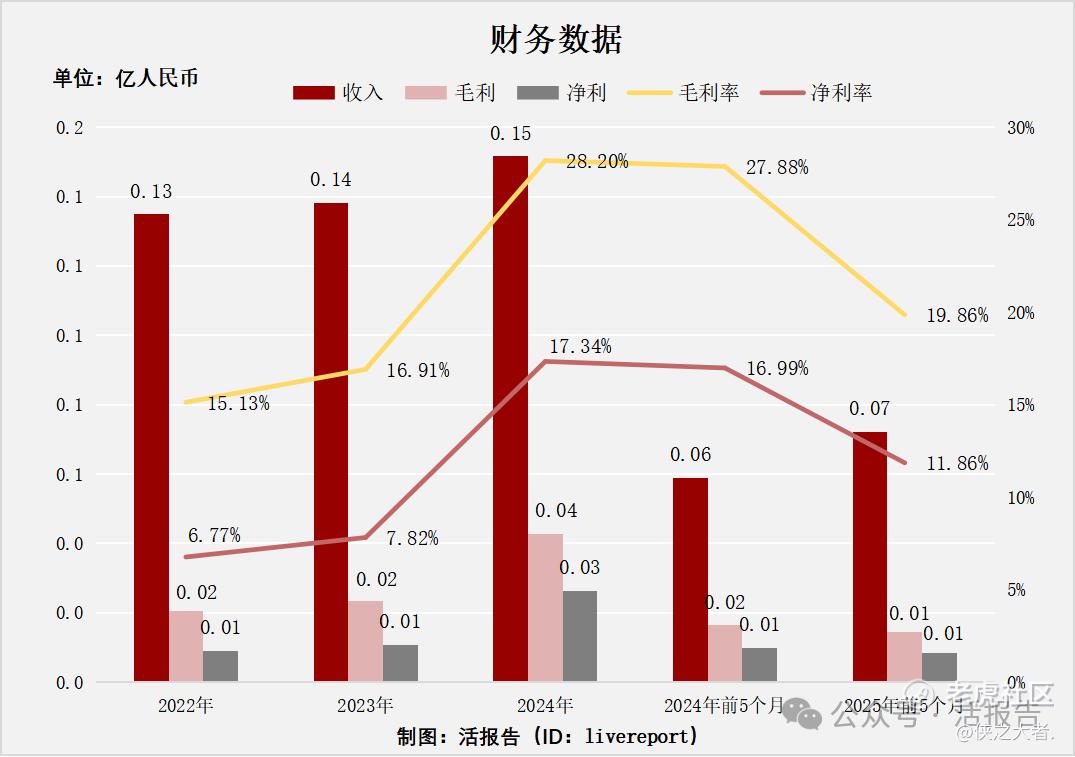

公司聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。2024年收入0.15亿元人民币,毛利润为0.04亿元人民币,毛利率28.20%,净利润达0.03亿元人民币。

LiveReport获悉,来自创新国际实业集团有限公司Innovation Global Industries Holdings Limted(简称“创新国际”)于2025年7月31日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表。

公司成立于2012年,总部位于内蒙古,是一家聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼的企业。铝产业链主要包括上游铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。

按2024年产量计,公司位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第四大电解铝生产基地。根据相同资料来源,按2024年产量计,是中国第十二大电解铝生产商。自2012年以来,公司战略性布局并深耕具有稀缺资源优势的内蒙古霍林郭勒市和山东省滨州市并专注业务发展。

截至2024年12月31日,创新国际已实现高自给率的氧化铝和电力供应,打造了高自给率且强互补性及协同性的电解铝产业链一体化生态系统,覆盖「能源-氧化铝精炼-电解铝冶炼」。

创新国际优先考虑可持续发展,并以实现业务绿色转型为长远目标。持续推动电解铝产业链一体化生态系统建设,致力于巩固成本优势并持续投入研发,以不断提升公司竞争力及市场认可度。公司为实现绿色转型的长远目标,致力减少电解铝产业链的碳排放。

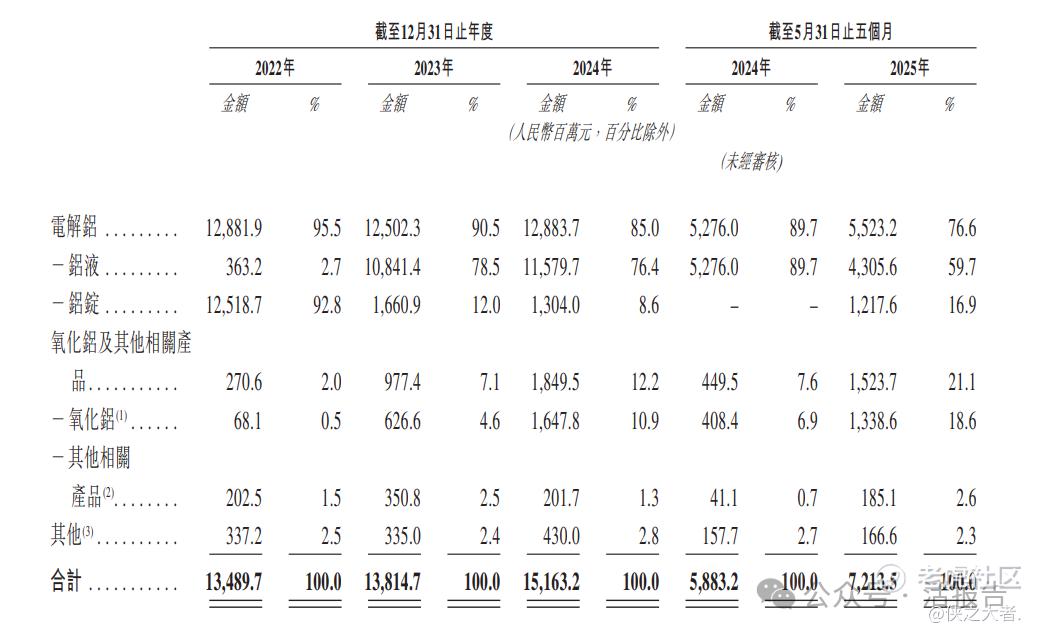

于往绩记录期,公司自销售(i)电解铝;(ii)氧化铝及其他相关产品;及(iii)其他,主要包括废料及其他材料、电力及蒸汽供应产生收入。于往绩记录期,主要自电解铝产生收入。

财务分析

截至2024年12月31日止3个财年、2024年前5个月及2025年前5个月:

收入分别约为人民币0.13亿、0.14亿、0.15亿、0.06亿及0.07亿元,2024年同比增长率为55.79%;

毛利分别约为人民币0.02亿、0.02亿、0.04亿、0.02亿及0.01亿元,2024年同比增长率为57.98%;

净利润分别约为人民币0.01亿元、0.01亿元、0.03亿元、0.01亿元及0.01亿元,2024年同比增长率为64.90%;

毛利率分别约为15.13%、16.91%、28.20%、27.88%及19.86%;

净利率分别约为6.77%、7.82%、17.34%、16.99%及11.86%。

该图表展示公司2022 - 2025年前5个月的财务数据,收入、毛利、净利整体呈增长后波动态势,反映企业在发展过程中盈利指标有阶段性变化。

董事高管

主要股东

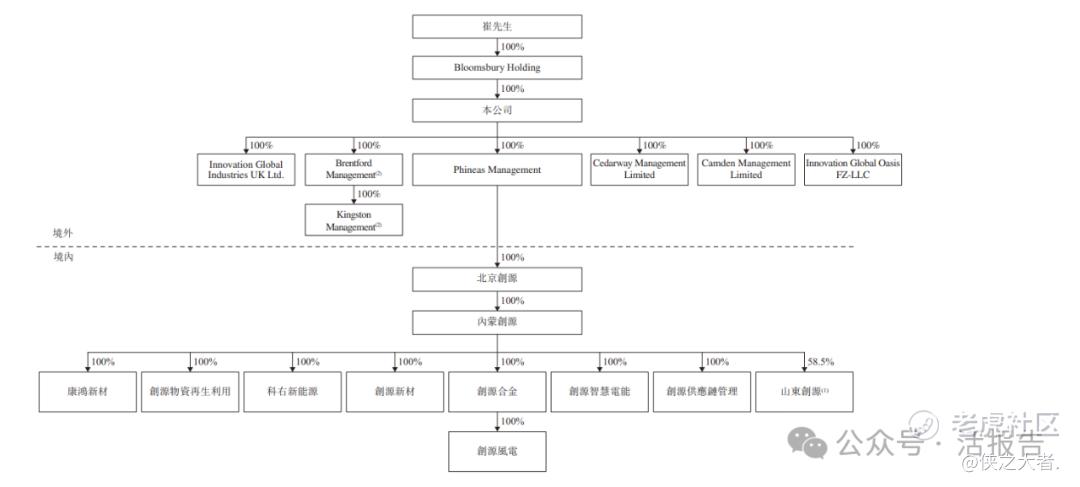

IPO前,创新国际在上市前的股东架构中,主要控股股东崔立新先生通过Bloomsbury Holding持股约100%。

中介团队

据LiveReport大数据统计,创新国际中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现整体不足;公司律师共计3家,综合项目数据表现普通。整体而言中介团队历史数据表现不尽如意。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。