生物医药公司「旺山旺水-B」二次递表,中信证券独家保荐

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年7月31日,旺山旺水第二次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。公司于2025年1月27日第一次递表港交所。

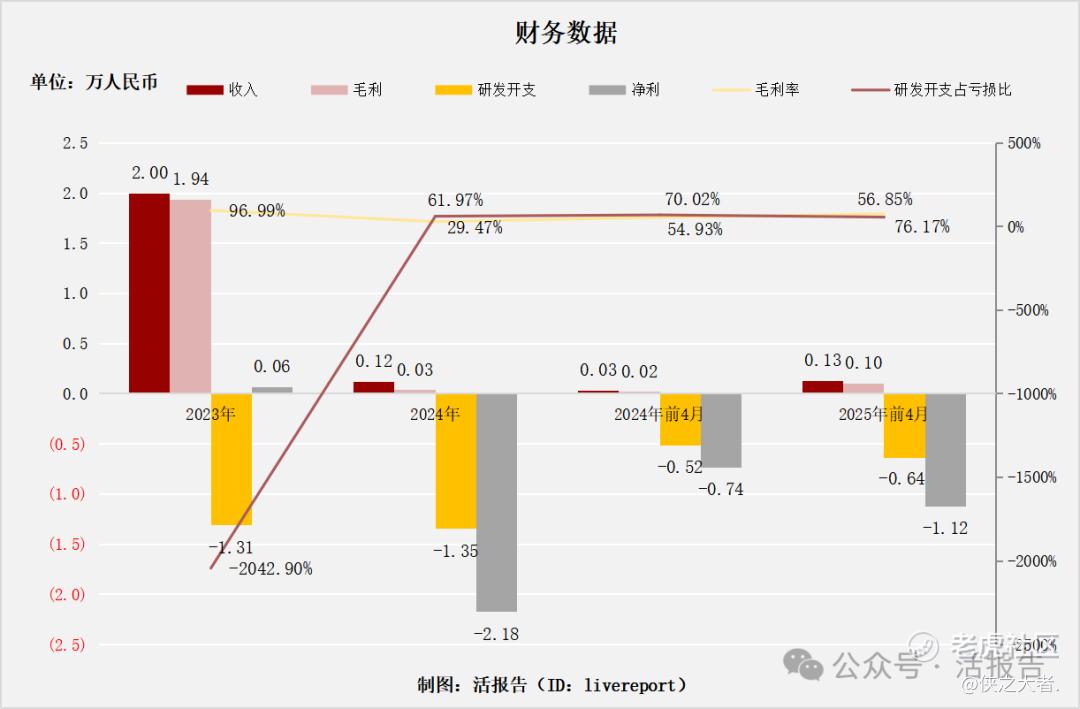

公司是一家生物医药公司,2024年收入0.12亿元人民币,毛利润为0.03亿元人民币,研发为-1.35亿元人民币,毛利率29.47%,净利润达-2.2亿元人民币。

LiveReport获悉,来自江苏苏州的苏州旺山旺水生物医药股份有限公司Vigonvita Life Sciences Co., Ltd.(简称“旺山旺水”)于2025年7月31日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表。

公司成立于2013年,总部位于江苏苏州,是一家处于商业化阶段的生物医药公司,致力于发现、开发和商业化小分子药物。

公司的使命是以创新改善患者的健康和生活质量,努力满足策略重点治疗领域(即(i)病毒感染、(ii)神经精神及(iii)生殖健康)中患者不断变化的多样化需求。在过去的12年里,不仅构建起覆盖「研究-临床开发-制造-商业化」 全产业价值链的端到端能力,还开发了由两款核心产品与一款关键产品组成的卓越产品组合,其中每款产品均具备同类首创或最佳潜力。

核心产品与关键产品呈现出卓越的疗效及广泛的适应症扩展机会,突显了其在满足庞大临床需求方面的巨大市场潜力:

☆LV232-是一款潜在的同类首创双靶点5-HTT/5-HT3受体调节剂。凭藉独特的作用机制,LV232的两个靶点协同发挥作用,增强抗抑郁效果, 同时减少常见胃肠道副作用(如恶心及呕吐)的严重程度。

☆TPN171-是一款潜在同类最佳、高效及高选择性的PDE5抑制剂, 已于中国及乌兹别克斯坦获批用于治疗ED。

☆VV116-为RdRp抑制剂,其已在中国和乌兹别克斯坦获批准用于治疗COVID-19,商品名分别为民得维®及MINDVY®,且目前在中国处于治疗RSV感染的II/III期临床开发。

公司已在江苏省连云港市建立符合GMP标准的商业化生产设施,总建筑面积约51,955平方米,年设计产能为100百万粒胶囊及600百万片片剂。

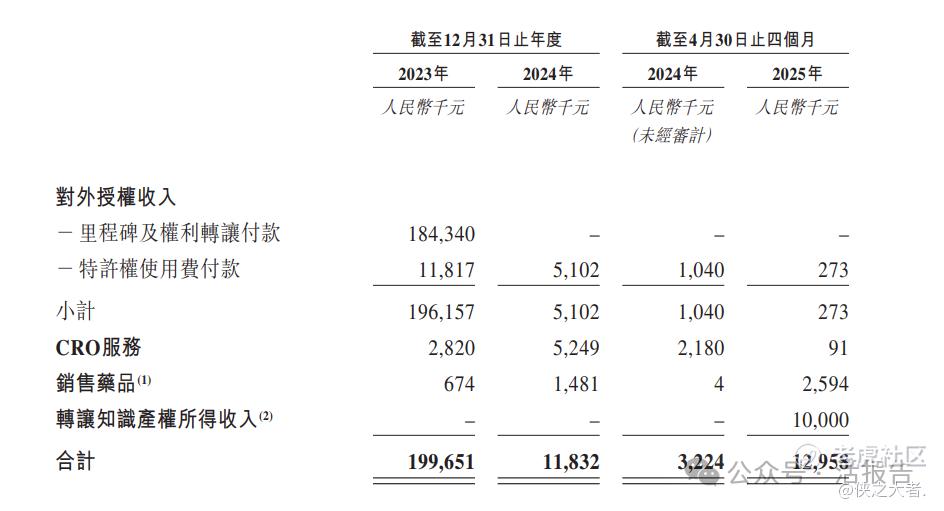

于往绩记录期间,公司的收入来自(i)与VV116相关的里程碑以及权利转让和特许权使用费付款;(ii)向若干中国医药公司提供CRO服务;(iii)销售药品;及(iv)转让知识产权所得收入。

财务分析

截至2024年12月31日止2个财年、2024年前4个月及2025年前4个月:

收入分别约为人民币2亿、0.12亿、0.03亿及0.13亿元,2024年同比增长率为-94.07%;

毛利分别约为人民币1.94亿、0.03亿、0.02亿、及0.1亿元,2024年同比增长率为-98.20%;

研发分别约为人民币-1.31亿、-1.35亿、-0.52亿元及-0.64亿元,2024年同比增长率为2.72%;

净利润分别约为人民币0.06亿元、-2.18亿元、-0.74亿元、及-1.12亿元,2024年同比增长率为-3486.39%;

毛利率分别约为96.99%、29.47%、54.93%、及76.17%。

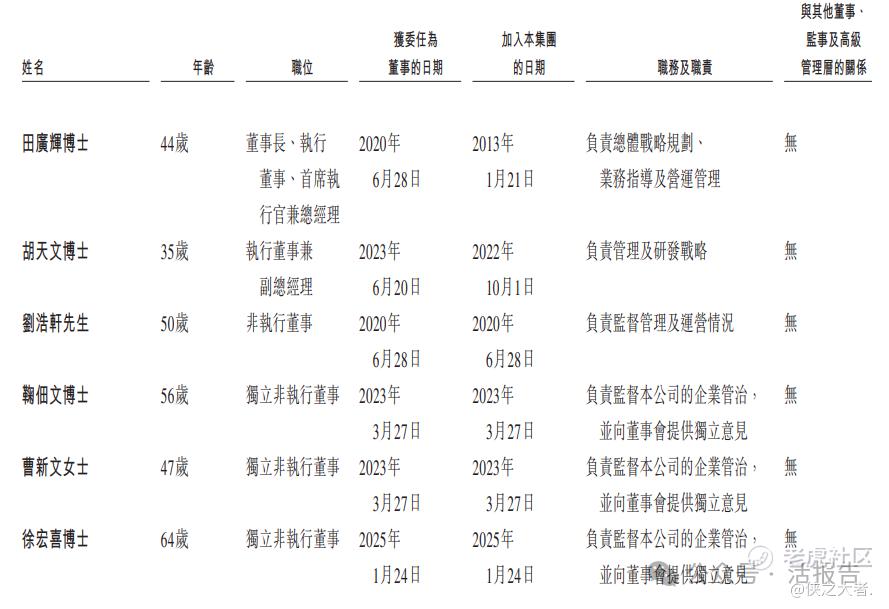

董事高管

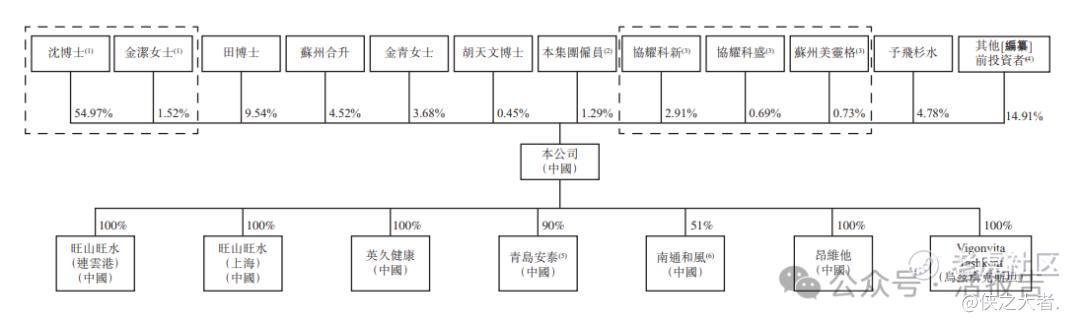

主要股东

IPO前,旺山旺水在上市前的股东架构中,主要控股股东沈博士持股54.97%,其配偶金洁女士持股约1.52%;田广辉博士持股约9.54%;苏州合升持股约4.52%;金青女士持股约3.68%;

股东协耀科新持股约2.91%、协耀科盛持股约0.69%、苏州美灵格持股约0.73%,协耀科新及协耀科盛的执行事务合伙人均为协耀私募,而协耀私募由乔刚先生最终控制。协耀科新、协耀科盛及苏州美灵格订立一致行动协议。

中介团队

据LiveReport大数据统计,旺山旺水中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现整体良好;公司律师共计3家,综合项目数据表现不错。整体而言中介团队历史数据表现有一定优势。

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。