市销率82倍 vs 48%增速:Palantir国际订单回暖!北约合同能否打破“美国依赖症”?

$Palantir Technologies Inc.(PLTR)$ Q2继续持续高增长的神话,同时也巩固了“AI+数据平台”的概念,国际订单持续回暖、AI产品线收入占比提升,这种健康的运营状态也为短期增长托底。

触动其估值重定价的核心因素为总合同订单(TCV)、市场容量的拓展、AI的提升率以及客户留存率。当然,其股价反应了非常高估的市场情绪,也会成为未来市场关注最大焦点之一。

业绩情况和市场反馈

Palantir 2025年二季度业绩整体亮眼,关键指标超预期:

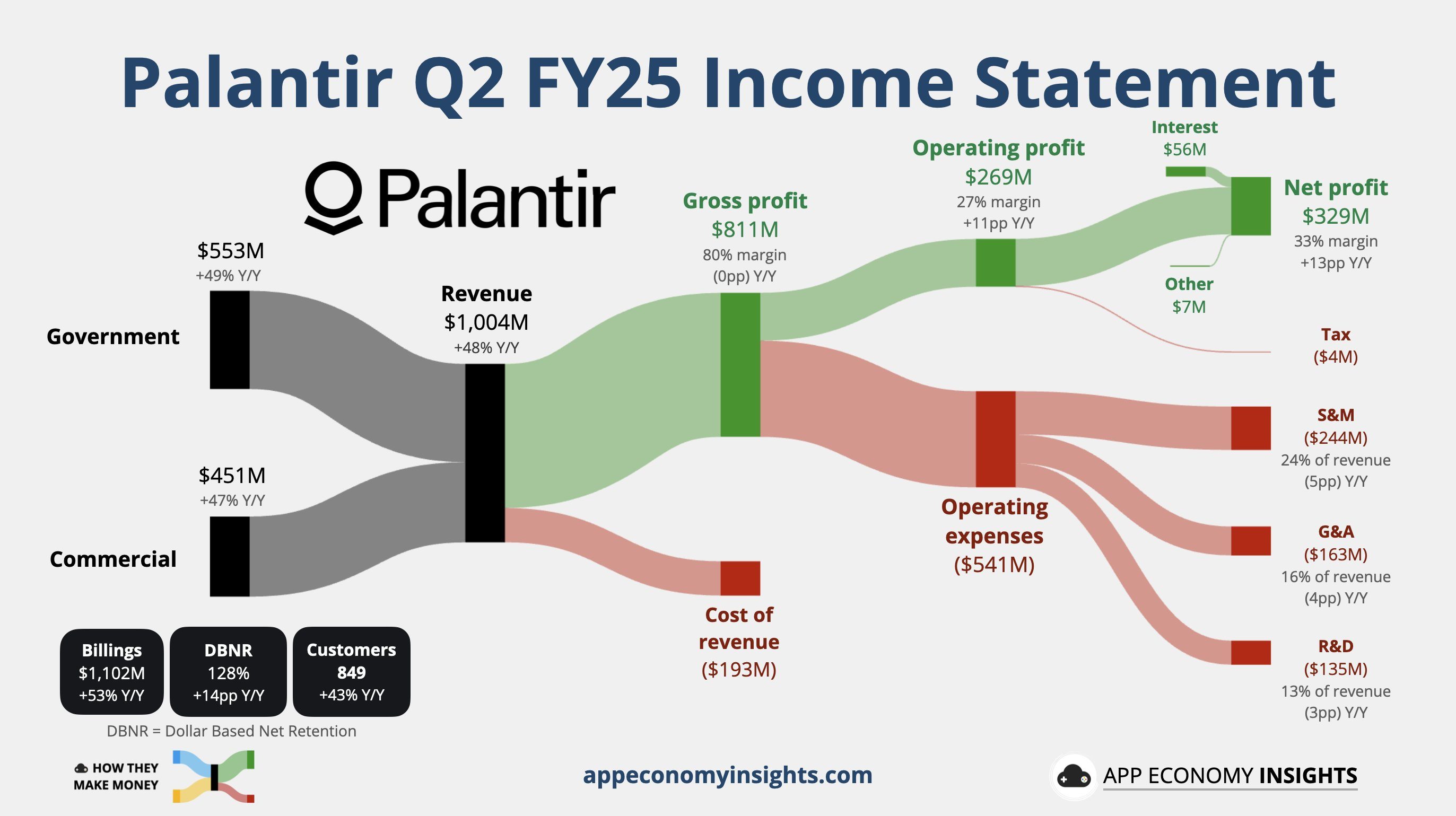

收入表现:Q2 收入 10 亿美元,同比增长 48%,环比 Q1 增长约 13%,超出市场预期 6.4%(9.4 亿美元 vs. 实际 10 亿美元)。

盈利表现:调整后 EPS 0.16 美元,高于预期 0.14 美元,净利润 3.267 亿美元,同比增长 144%,显示成本控制和运营效率的显著改善。

区域细分:美国收入 7.33 亿美元,其中商业收入 3.06 亿美元,同比增长近 100%;政府收入 4.26 亿美元,+53% YoY。

合同价值:TCV 达 22.7 亿美元,同比增长 140%,反映未来收入潜力。

指引上调:FY 2025 收入指引上调至 41.42-41.50 亿美元,隐含 44.5% YoY 增长;Q3 指引 10.83-10.87 亿美元,高于市场预期 9.83 亿美元。

市场反应

财财报发布后股价上涨4%,反映投资者情绪改善,但高估值(TTM市销率约 93x)仍引发部分对指引没有很高的谨慎情绪,相对Q1因国际收入miss导致绩后暴跌-12%,Q2情绪趋稳但估值担忧未消。核心矛盾在于高增长预期(当前PS NTM 60x)与潜在放缓信号的博弈。

投资要点

ToB业务强势驱动估值,国际需求拐点初现

商业收入超预期核心源于美国企业数字化转型与AI需求爆发(同比+92% yoy),印证Palantir的Foundry平台在复杂数据分析市场的不可替代性。一季度国际收入下滑的问题已收敛(新增订单回升),主因北约、英国国防部等大单落地(TCV国际贡献激增)。国际复苏若持续(尤其欧洲与亚太),将缓解增长地域集中风险,为估值提供边际支撑。当前订单转化率(TCV同比+140%)预示未来2-3季度收入仍具beat潜力,但需警惕地缘政治扰动合同执行节奏。

政府业务韧性为基石,AI战略深化护城河

政府收入同比+43% yoy,环比波动属正常(国防合同执行周期不均)。在拜登政府加大AI与国防预算背景下(2025财年国防支出+4% yoy),Palantir的Gotham平台深度绑定政府客户,需求可见度高。关键变量是AI产品渗透率(如AIP解决方案)提升客户粘性,NDR 128%(环比升)验证老客户增购意愿。若AI商业化加速(如医疗、金融行业签约),可能突破保守派对其TAM的100B定义(Gartner数据工具市场),向乐观派的1T软件市场靠拢,触发估值上修。

运营指标健康抵消指引担忧,但高估值容错率低

前瞻指标全面向好:

TCV 22.7 亿美元,+140% YoY,反映 Palantir 赢得更多大额长期合同(如 500 万美元以上交易 66 笔,1000 万美元以上 42 笔),为未来收入提供强有力支撑。;

Billings:+54% yoy(超预期),合同负债环比增$100M,现金流转强;

客户增长:净新增客户加速(美国企业为主),政府部门与国际客户环比改善。 然而,管理层指引隐含Q4增速环比放缓信号,叠加盈利改善预期减速(运营杠杆释放放缓),暴露当前60x PS的脆弱性。

重定价风险:若Q3订单转化不及预期或国际业务反复,可能引发增速预期下调至30%以下,高溢价难维系。但核心逻辑未变——产品竞争力(AI+低代码部署)与TAM拓展能力(如能源、医疗新垂直领域)仍是长期支撑。

运营效率优化:净利润率从去年同期的较低基数大幅提升,调整后 EPS 0.16 美元超出预期,显示成本控制和规模效应的结合。基于 Q1 的 Rule of 40 得分 83%,Q2 预计仍保持高分(收入增长 48% + 利润率提升),符合软件行业的高增长高利润特征。

市场预期修正:从“增长稀缺性”转向“可持续性验证”

此前卖方关注点集中于:1. 国际收入波动(Q2改善)、2. 估值泡沫(PS NTM 60x vs 软件板块均值20x);3. AI商业化进度(AIP客户数未披露但NDR印证)、政府合同持续性。 财报回应:国际订单回升部分缓解风险,但指引未明确AI收入贡献细节,市场对“高增长可持续性”仍存分歧。

若后续季度TCV维持三位数增长或新行业大单落地(如财报提及印尼能源企业),可能推动共识从“观望”转向“乐观”,反之则强化估值回调压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 花梨坎站·2025-08-05太强了!这篇分析真是干货满满![强]点赞举报