23亿美元回购!Uber这是要"自救"还是"收割"?

$优步(UBER)$ Q2业绩整体超预期,但此前市场预期也比较蛮,且公司对Q3的指引相对谨慎(没有太大惊喜),因此盘后并没有太好的表现。

Q2重要的两大趋势:

业务结构优化:外卖成为增长主引擎,对冲出行周期性风险;

战略执行力验证:轻资产AV平台、会员经济、全球化并购形成协同闭环。

短期来看,Uber需消化技术投入对利润率的压制,但$23B回购与自由现金流(>50%用于股东回报)提供安全垫。长期估值锚点转向生活服务生态的垄断溢价与AV平台分润潜力,现价隐含折价有望收敛。

核心结论:结构性转型加速,平台化战略重塑估值逻辑,但利润率压力浮现。

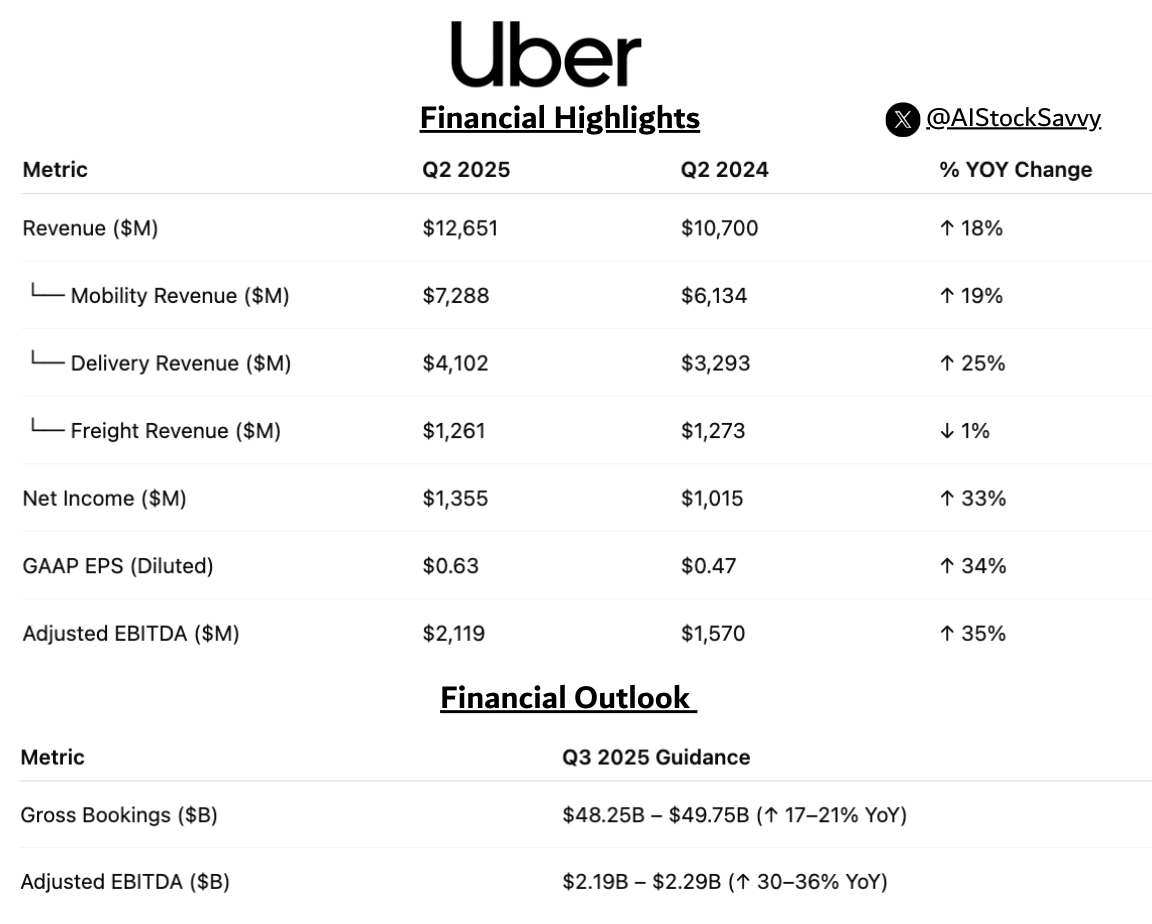

业绩情况与市场反馈

核心数据表现

实际值接近指引上限(2.19B−2.29B)

市场反应

股价表现:盘后涨+5%(超预期营收+回购催化),次日开盘维持+3%。

情绪解读:市场认可多元化增长及回购力度,但对出行增速放缓及EBITDA指引偏保守存分歧。

投资要点

业务结构质变:外卖反超出行,会员经济成新引擎

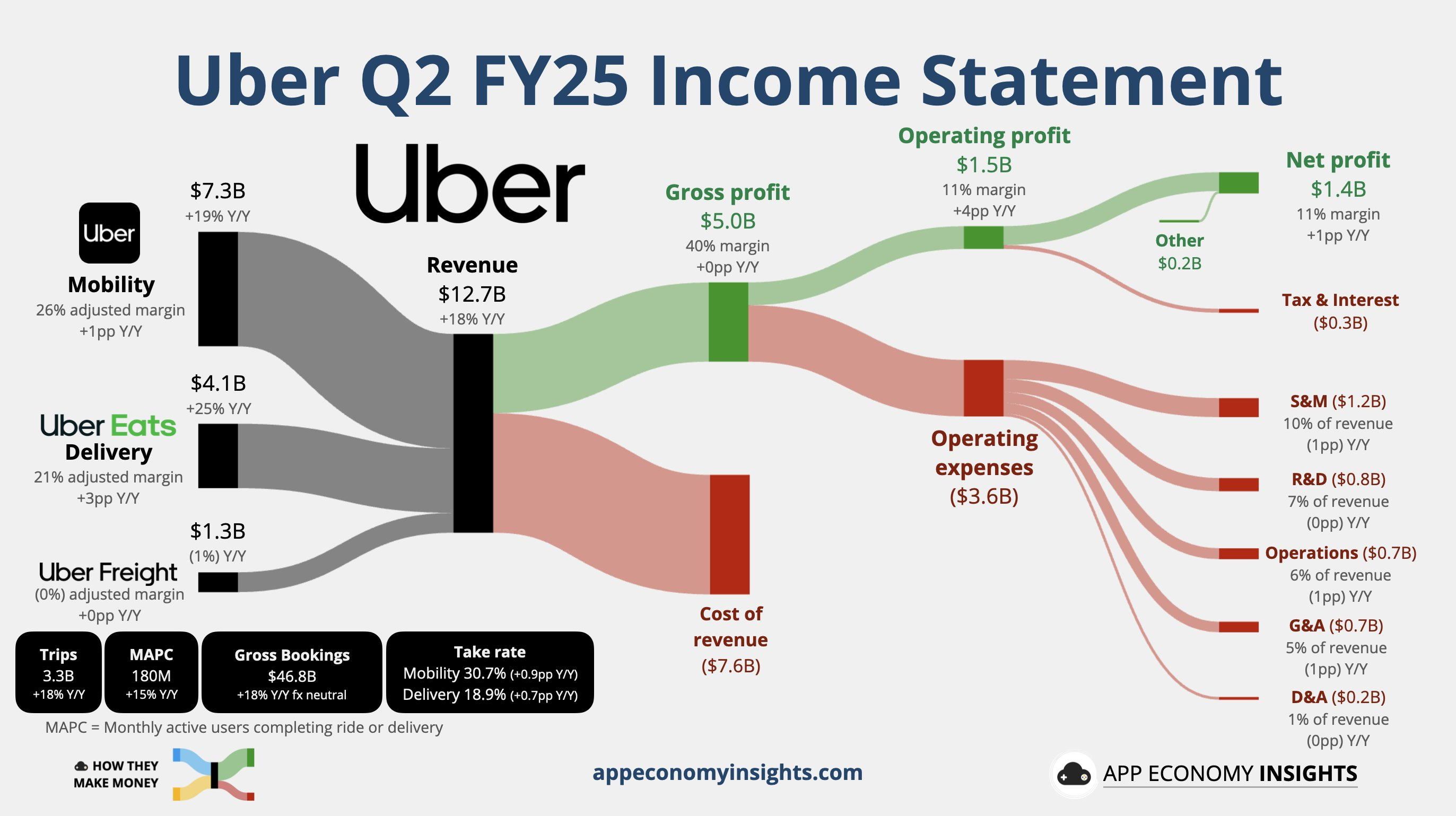

外卖业务(Delivery):

订单额:21.73B(+2023.76B, +18% yoy),增速差扩大至2pct。

驱动力:Uber One会员数达36M(+60% yoy),贡献平台40%+订单额,续费率与ARPU双升。

战略意义:高粘性会员体系降低获客成本,支撑长期定价权,对冲出行周期性波动。

出行业务(Mobility)放缓隐忧:

订单额增速环比Q1(+20%→+18%),低于预期0.6%,但行程量(Trips) 增长+19%印证需求韧性。

对策:推出"女性专属匹配""老年模式"等场景化功能,提升细分市场渗透率。

估值影响:市场定价逻辑从"出行龙头"转向"生活服务超级平台",会员经济支撑PE溢价。

自动驾驶:轻资产平台化战略打开长期天花板

模式创新:放弃重资产自研,转向三方合作平台(Waymo/百度Apollo等20家伙伴)。

验证成效:奥斯汀试点中,Waymo车辆日均订单量超过99%人类司机。

商业化路径:

商户模式(Uber承担流量变现风险);

代理模式(收入分成);

授权模式(投资Lucid $300M布局硬件)。 ▶ 关键预期差:市场低估平台分润模式在AV规模化后的盈利弹性,远期或贡献20%+利润。

财务策略:激进回购vs利润率博弈

回购力度超预期:新增20B授权,总回购能力达23B(占市值~10%),传递现金流信心。

利润率压力显现:

Q2调整后EBITDA利润率8.1%,但Q3指引隐含利润率降至6.9%(主因AI+技术投入增加)。

华尔街解读分化:

美银美林:指引保守,实际利润或上修;

摩根大通:投入必要,维持"可扩展性"判断。

估值矛盾点:短期利润承压压制情绪,但$23B回购计划形成股价支撑下限。

竞争格局:外部威胁可控,生态壁垒加固

特斯拉冲击证伪:管理层称其AV部署规模"极小",未影响市场趋势。

外卖领域护城河:

收购Trendyol Go(土耳其)强化区域覆盖;

Uber One会员体系构筑转换成本,压制DoorDash等对手渗透。

预期修正与估值重定价触发点

市场预期变化追踪

估值重定价关键变量

正向催化:

Uber One会员数突破50M(当前36M),验证订阅模式规模效应;

AV合作平台订单占比提升至5%+,证实分润模型可行性。

下行风险:

技术投入导致EBITDA利润率持续低于8%;

宏观消费疲软压制出行订单额增速至15%以下。

机构观点映

$美国银行(BAC)$ (买入, TP $115):估值折价显著(2026E FCF 23x vs FANG 46x),会员+AV战略未充分定价。

$摩根大通(JPM)$ (增持):信贷安全边际提升,EBITDA可扩展性支撑股债双升逻辑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 摸摸兔头·2025-08-07回购力度真是惊人,长远看很有潜力点赞举报