司机偏好度飙升23%!Lyft Q2如何"收买人心"?

$Lyft, Inc.(LYFT)$ Q2当季证明其具备从增长向盈利转型的能力,司机生态改善与企业服务突破是超额收益来源。短期估值锚定2025年EV/EBITDA ~10x(当前约8x),若Q3国际整合顺利且订阅数据持续强劲,估值中枢有望上移。

风险点在于宏观敏感性与竞争,建议关注企业订单占比及Freenow协同进展。

业绩概览与市场反馈

关键指标表现

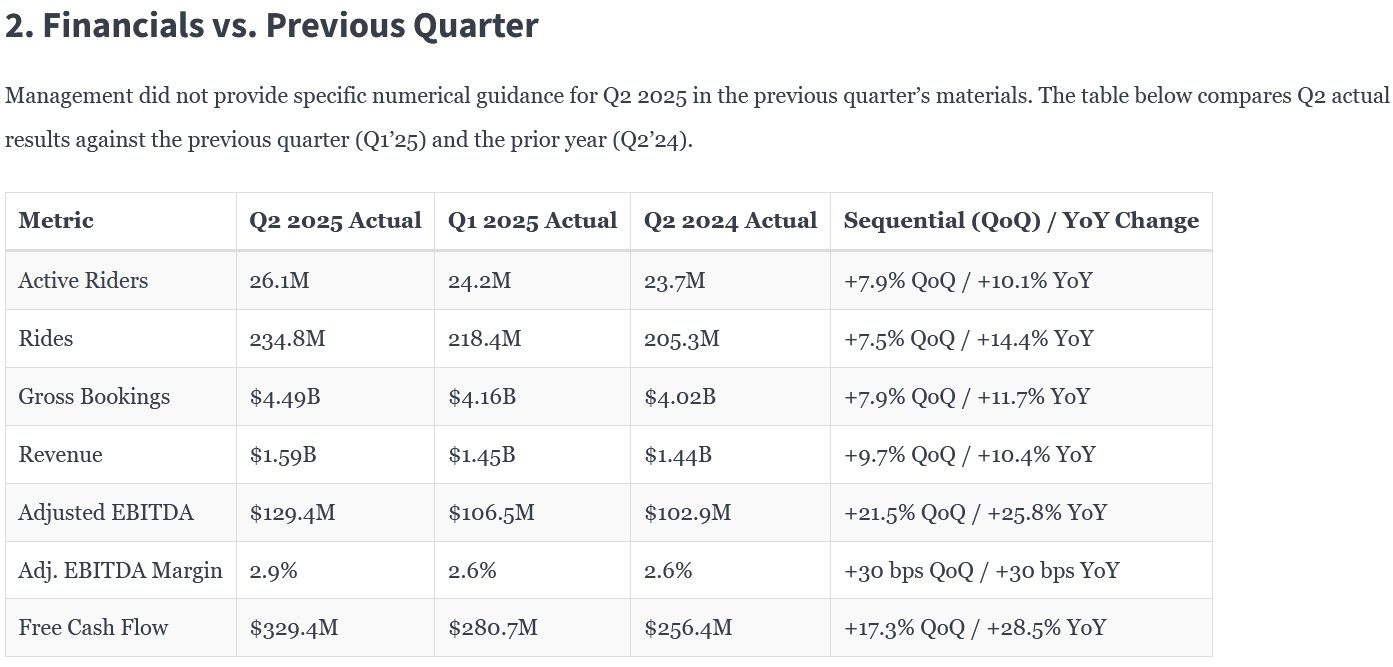

总预订量(Gross Bookings):4.49B(+124.3B)。

营收:1.59B(+111.58B)。

净利润:40.3M(去年同期5.0M),净利率提升至0.9%(Q2'24为0.1%)。

调整后EBITDA:$129.4M(+26% yoy),利润率2.9%(提升30bps)。

自由现金流:329.4M(+289.93M)。

市场反馈:财报后巨震,一度涨5%,随后收跌3%,一方面反映市场对盈利能力和现金流改善的认可,另一方面对营收未买方预期,Q3预订指引强劲(46.5-48亿vs预期46亿),EBITDA指引却低于预期,反映增收不增利的隐忧

核心投资要点

增长引擎是用户生态与运营效率双突破

用户规模与黏性:

活跃骑手达26.1M(+10% yoy),创历史新高;订单量234.8M次(+14% yoy,连续9季度双位数增长)。

司机供给侧优化:双平台司机对Lyft偏好度达29%(同比提升23pp),反映激励策略与平台体验升级见效。

高价值客户渗透:

企业账户用户贡献4倍溢价服务选择率(如Lyft Silver),绑定美联航等合作强化商务场景渗透。

订阅服务Lyft Silver表现超预期:新用户占比**~20%,留存率~80%**,验证会员模式可行性。

盈利跃升:结构性成本优化与规模效应

毛利率杠杆:成本管控推动运营现金流同比提升**24%**至$343.7M,主要来自:

保险储备金优化(储备金余额同比增**$246M**)。

研发/管理费用率下降(R&D占比降至6.9%,Q2'24为6.9%)。

EBITDA扩张持续性:利润率提升主因订单密度增加(单均成本摊薄)及高毛利业务占比上升(企业服务、订阅)。

战略催化剂:并购与生态合作打开TAM

Freenow收购落地:7月31日完成交割,Q3起并表,显著扩大欧洲市场覆盖(新增20国运营网络)。

合作生态深化:

与美联航、百度(Apollo自动驾驶)、BENTELER等合作,布局跨国场景+自动驾驶,强化B端壁垒。

交通数据授权(如城市交通规划)成新增长点,毛利率或超核心业务。

风险与市场预期修正点

指引隐含谨慎信号:Q3 EBITDA指引125−145M(中值135M),环比持平,或因:

Freenow整合短期成本(约$9M并购相关费用已计入Q2)。

宏观经济敏感度:企业出行预算收缩风险。

竞争格局未质变:

司机偏好度提升但Uber仍占主导(美国份额~70%),补贴效率需持续验证。

分析师关注Lyft Silver会员增速能否维持(当前渗透率未披露)。

估值重定价关键变量

正向驱动:

自由现金流生成能力(TTM 993M)支撑∗∗股东回报∗∗(Q2回购200M股票)。

企业用户/订阅服务占比若提升至**>30%**(当前未披露),可对标SaaS估值溢价。

潜在压制:

Freenow整合进度延迟或拖累2025年国际业务利润率(目标3.0%)。

若经济衰退导致骑手单价下滑,预订量增长可能难以抵消ASP下降。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一朵绿草·2025-08-07Lyft驱动确实不错,值得继续关注点赞举报