下半年,还得是AI

上一篇文章答应了兄弟们写APP和NBIS的分析,今天我们就主要聊一下 $NEBIUS(NBIS)$ 。

我一般分析一家公司,喜欢分成以下几块:公司的历史背景?公司的主要业务有哪些?公司的护城河以及成长性?公司的竞争对手?合理的估值?有哪些风险?

其中有一些是重叠的,不同的公司侧重点也不同,但是核心就一句话:估值成长现金流,强大的护城河。

Nebius的历史背景?

2024年7月,由于俄乌冲突导致的国际制裁,俄罗斯的“谷歌”Yandex进行了业务重组,该公司将俄罗斯境内的业务出售给了一个俄罗斯财团,这项交易将Yandex的资产分割成俄罗斯境内和境外业务。在俄罗斯境外运营的业务更名为Nebius集团 ,这是一家全栈AI基础设施公司,拥有约1,000名前Yandex员工。 2024年10月,在与 Yandex完全拆分后,Nebius 股票在纳斯达克恢复交易。

如今,NBIS是一家完全独立的公司,把总部搬到了荷兰的阿姆斯特丹,在法律和运营上与Yandex的俄罗斯业务分离。其领导层和董事会已获得荷兰或以色列国籍,确保完全遵守国际制裁,并标志着其与Yandex的彻底决裂。

他的老板Arkady Volozh基本上是大毛最恶劣的“叛徒”。

同时,Nebius也继承了Yandex优秀的工程师基因,专注于提供全栈 AI 基础设施 服务,核心业务涵盖大规模 GPU 集群、AI-原生云平台,以及面向开发者的工具和服务的全球科技公司。

从去年复牌到现在,NBIS涨了4倍多,严格意义上来说成立仅仅一年,现在市值130亿美元。

主要业务?

核心AI基础设施业务:提供AI算力和基础设施服务,特别是针对AI工作负载的GPU计算资源,主要面向需要进行人工智能和机器学习计算的企业和开发者,说的简单点它的业务模式就是囤显卡,然后把算力租给那些需要的企业。

至于其他的业务TripleTen(教育科技业务)、Avride(自动驾驶技术业务)可以忽略不记。虽然财报未提供精确的各项业务的营收百分比分,但我们从核心业务的ARR和总营收规模可以推算出AI基础设施业务占NBIS营收的90%以上。

公司有护城河吗?

有,但不多。它的竞争优势主要依赖成本和技术整合,而非网络效应或专利垄断。它如果能获得足够的英伟达的卡,那么它就能靠规模来降低成本,和竞争对手卷一卷。市场上相似业务的竞争对手也有,比如CRWV也是搞算力租赁。本质上搞算力租赁不是一个门槛特别高的行业,有卡就行。

不过这里有一个好消息,2024年12月2日,英伟达与其他投资机构一同参与了 Nebius 的7亿美元融资。后续披露显示,NVIDIA 购买了近 120 万股。

英伟达不仅通过资金投资 Nebius,还可能通过技术合作(如 GPU 提供和技术支持)给Nebius开小灶,进一步促进它的业务发展。

所以你可以把NBIS看作是英伟达的影子股票。

竞争对手?

那可太多了。

大型巨头比如谷歌云、亚马逊的AWS、微软Azure。还有一些算力租赁平台比如CoreWeave、Lambda等等。

这里的话就又涉及到NBIS的竞争优势了,主要是两个:

成本效率:GPU计算价格低,如H100的显卡每小时2美元,和CoreWeave的1.99美元/小时差不多,远低于AWS的12.29美元。

地域优势:数据主权越来越受到重视。NBIS作为一家总部位于阿姆斯特丹的欧洲公司,会受到欧洲客户的支持。此外还有中东的数据中心等。

它的主要竞争对手还是CoreWeave,CoreWeave的市场主要是美国,而NBIS的客户来源更加广泛,尤其是欧洲和中东。

合理的估值以及成长性?

其实没啥好算的,科技公司的股票最重要的还是成长性,就是看你叙事能吹多大,财报出来后会不会证明你吹过了头。

很显然,这次的财报是超预期的。

营收暴增:2025年第二季度营收达1.051亿美元,同比增长625%,环比增长106%

年度化收入预期上调:公司将2025年末年度化收入(ARR)预期上调至9-11亿美元,比2024 年底的9000玩美元增加了 10 倍以上,进一步提振市场信心。

成本优化:收入成本占比从去年同期的53%降至29%,经营杠杆效应显现。

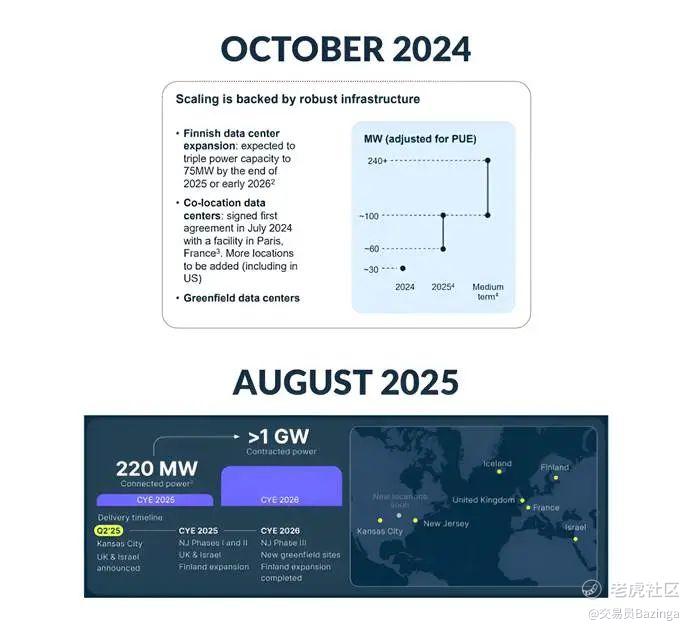

公司在2024年10月的时候,公布了数据中心容量240MW以上的中期目标。不到一年,这次财报后,就宣布了目标是1GW。恐怖如斯,反正你财报爆炸,你说啥都对。华尔街不相信眼泪,相信了你的全栈AI确实是领先市场的。

首席执行官阿尔卡迪・沃洛兹强调:随着应用场景增多,市场对计算、软件及服务的需求“只会愈发强劲”,这为更高的营收基准提供了支撑。 管理层对快速扩张的客户渠道已有更清晰的预判,因此将年末 ARR 区间上调至 9 亿 - 11 亿美元具备合理性。

客户方面 新增 Cloudflare (NET.US)、Prosus、Shopify (SHOP.US)等蓝筹客户; 仍是人工智能初创企业首选的 “新型云服务” 提供商,新增客户包括 HeyGen、Lightning AI、Photoroom 等。

总结:你可以把NBIS看作是英伟达的影子股票,看好AI又不想上车英伟达这种巨无霸,那么配置一点NBIS也是可以的。估值方面不好算,但是从技术面分析,我估计80-90就达到我的目标位置了,短线追涨的话你要谨慎一些。

AI确实能帮我们提升工作效率,这是增量市场。4季度还是要干AI,多找找和AI相关的企业。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 林德布格·2025-08-11这波操作非常有前瞻性,关注AI领域的成长值得期待点赞举报

- 兔司机不开车·2025-09-11真牛👍点赞举报