冲刺"A+H", 全球汽零和智驾龙头「均胜电子」二次递表

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年8月7日,均胜电子第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司及瑞银集团。公司于2025年1月16日第一次递表港交所。

公司于2011年以重组借壳登陆A股主板,代码为600699,截至2025年8月8日目前市值为260.43亿元人民币。

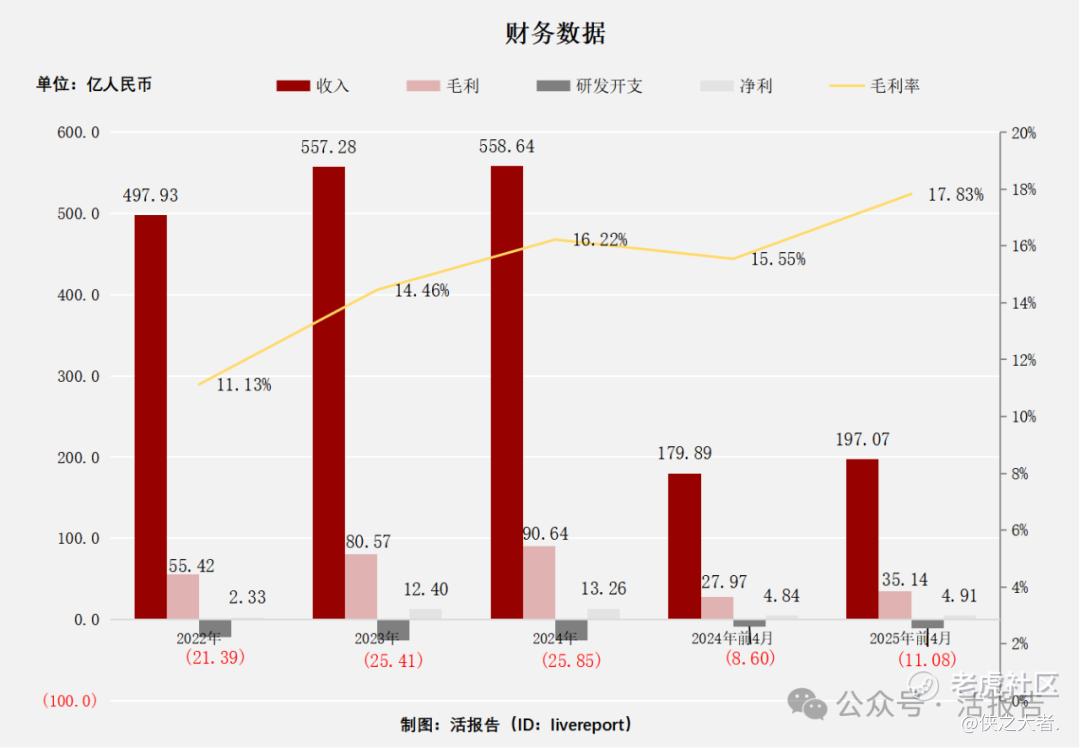

公司是一家智能汽车科技解决方案提供商,2024年收入558.64亿元人民币,毛利润为90.64亿元人民币,毛利率16.22%,净利润达13.26亿元人民币,研发开支达-25.85亿元人民币。

**获悉,来自浙江宁波的宁波均胜电子股份有限公司NINGBO JOYSON ELECTRONIC CORP.(简称“均胜电子”)于2025年8月7日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表。

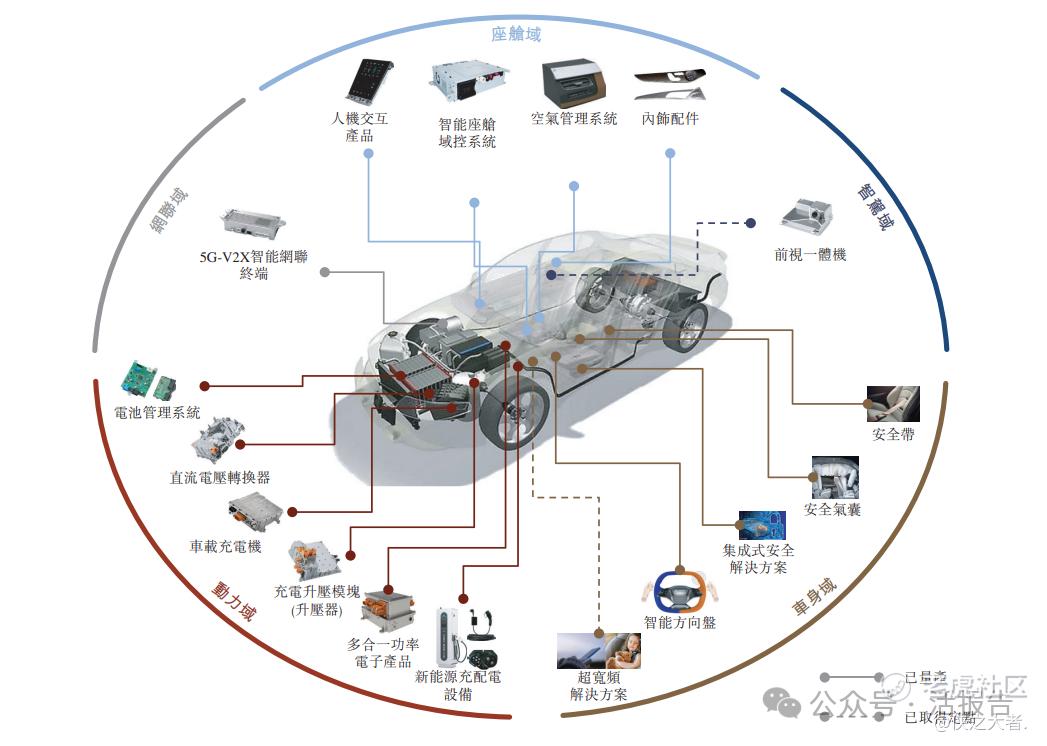

公司成立于2004年,总部位于浙江宁波,是一家智能汽车科技解决方案提供商,提供汽车零部件行业关键领域(主要包括汽车电子和汽车安全)的先进产品和解决方案。

公司业务专注于汽车零部件的研发、制造和销售,于2024年在全球汽车零部件行业中排名第41,并且根据弗若斯特沙利文的资料,按收入计,还是中国和全球第二大被动汽车安全产品供应商。

公司已搭建完成高度全球化平台,真正做到与全球整车厂同步研发、同步配置全球供应链、生产基地和销售网络。截至2025年4月30日,在全球设有超过25个研发中心和超过60个生产基地,覆盖亚洲、欧洲和北美等主要汽车市场。公司的全球化战略已证实卓有成效,其中境外销售额占2024年总收入的74.7%。此外,公司从2021年至2024年连续四年在中国跨国公司100大及跨国指数中排名第一,反映全球化运营的规模。

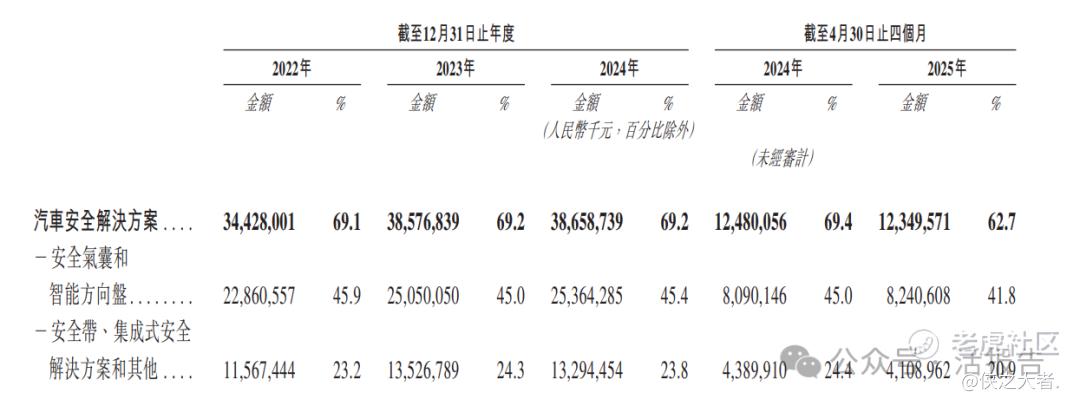

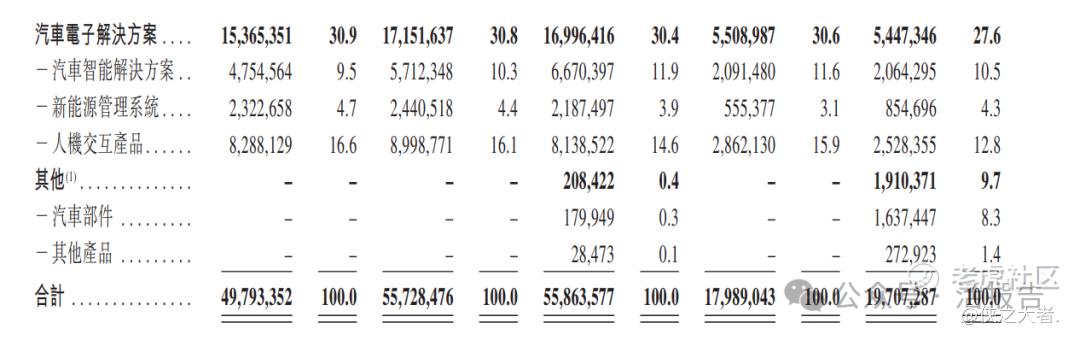

公司提供汽车电子解决方案、汽车安全解决方案和其他汽车部件。汽车电子解决方案主要包括汽车智能解决方案、新能源管理系统解决方案和人机交互产品。汽车安全解决方案则主要提供安全气囊、安全带、智能方向盘和集成式安全解决方案。其他汽车部件主要包括座舱部件和电动车充配电系统。

均胜电子的收入主要来自于提供(i)汽车安全解决方案,包括安全气囊、智能方向盘、 安全带和集成式安全解决方案;及(ii)汽车电子解决方案,包括汽车智能解决方案、新能源管理系统解决方案和人机交互产品。

财务分析

截至2024年12月31日止3个财年、2024年前4个月及2025年前4个月:

收入分别约为人民币497.93亿、557.28亿、558.64亿、179.89亿及197.07亿元,2024年同比增长率为5.92%;

毛利分别约为人民币55.42亿、80.57亿、90.64亿、27.97亿及35.14亿元,2024年同比增长率为27.89%;

研发开支分别约为人民币-21.39亿元、-25.41亿元、-25.85亿元、-8.60亿元及-11.08亿元,2024年同比增长率为9.93%;

净利润分别约为人民币2.33亿元、12.40亿元、13.26亿元、4.84亿元及4.91亿元,2024年同比增长率为138.45%;

毛利率分别约为11.13%、14.46%、16.22%、15.55%及17.83%;

净利率分别约为18.28%、18.21%、20.48%、23.19%及18.83%。

该图表展示公司2022 - 2025年前4月财务数据,收入、毛利、研发开支逐年增长,毛利率从2022年11.13%升至2025年前4月17.83%,2024与2025年前4月对比,各项指标亦呈增长态势,反映企业在营收、盈利与研发上的积极化发展趋势。

行业资讯

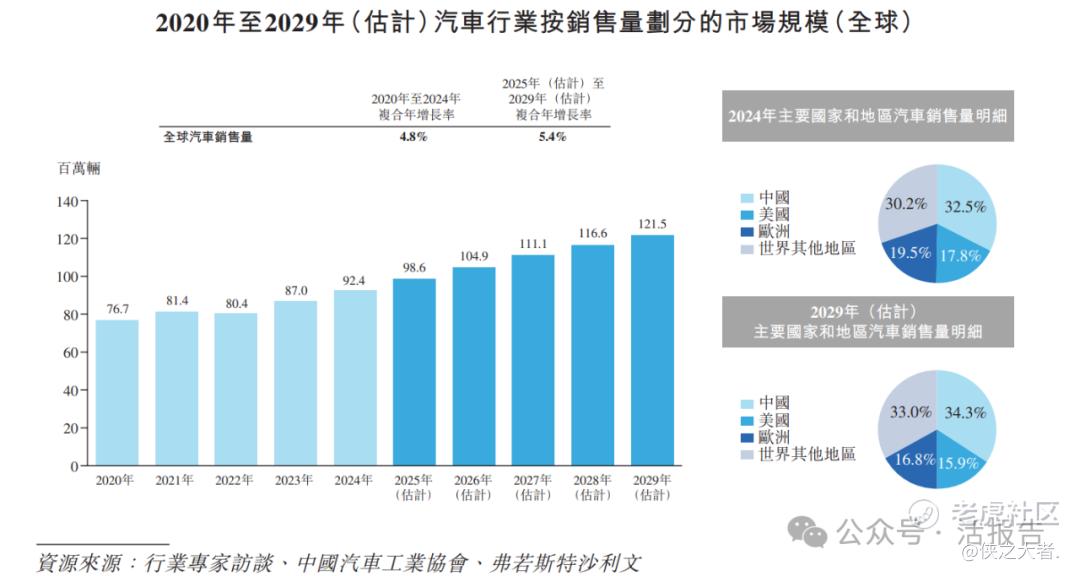

根据弗若斯特沙利文(Frost & Sullivan)的资料,随着新能源汽车的持续增长及汽车行业在疫情后复苏,全球汽车销售量于2023年有所回升,于2024年达92.4百万辆。中国占2024年全球销售量的32.5%,成为全球最大的汽车市场,其次是欧洲和美国。随着电动化趋势持续和先进技术不断融合,汽车行业目前正经历重大变革。汽车智能科技进步,带领汽车行业实现「第三生活空间」愿景。根据弗若斯特沙利文,全球汽车销售量预计到2029年将达到121.5百万辆,自2025年起的复合年增长率将约为5.4%。在电动化技术进步和庞大的国内市场推动下,预计中国将继续保持全球汽车销售量的第一位置,预计到2029年市场份额约占34.3%,其次是欧洲和美国。

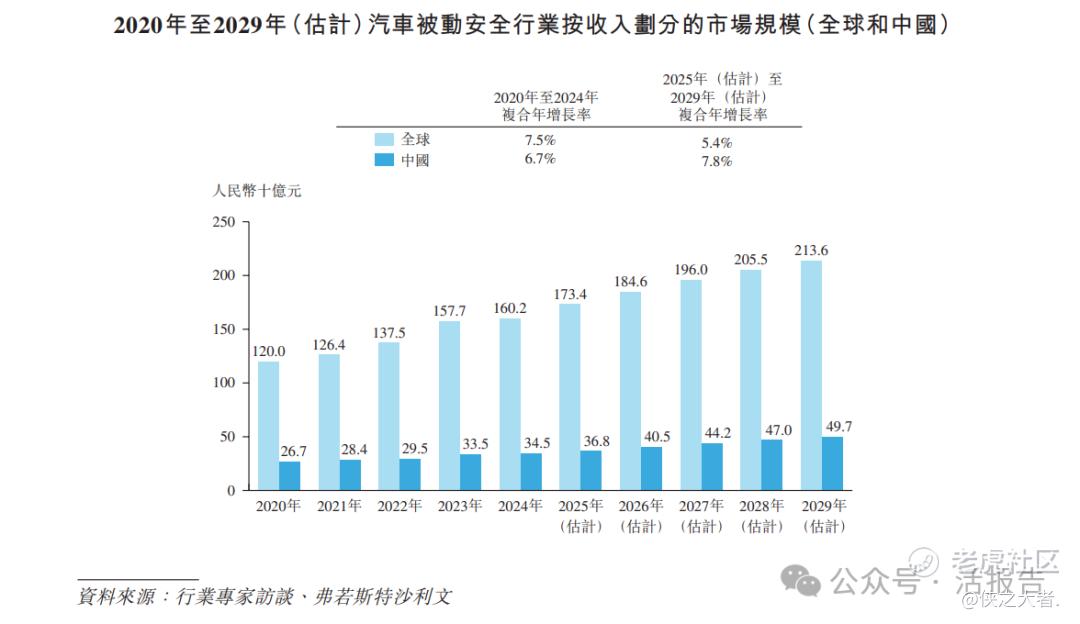

全球汽车被动安全行业的市场规模从2020年的人民币1,200亿元增至2024年的人 民币1,602亿元。展望未来,预计全球汽车被动安全行业的市场规模将增长到2029年的人民币2,136亿元,自2025年的复合年增长率为5.4%。 中国汽车被动安全行业的市场规模从2020年的人民币267亿元增至2024年的人民币345亿元。预计市场规模将达至2029年的人民币497亿元,自2025年的复合年增长率为7.8%。

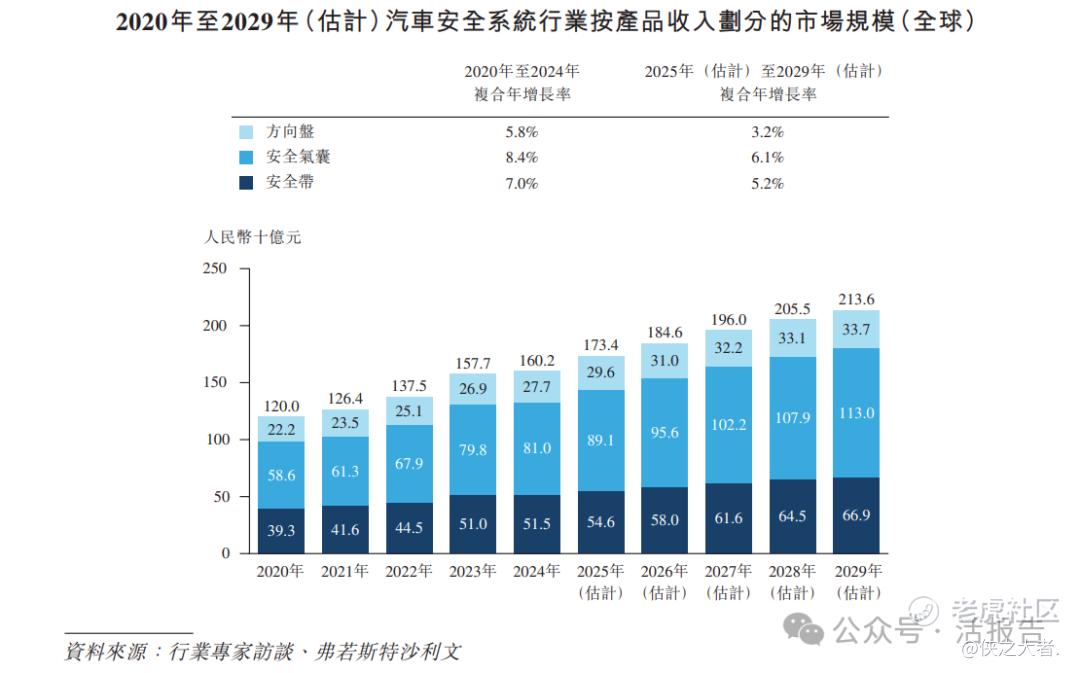

于2024年按收入计,全球方向盘、安全气囊及安全带的市场规模分别为人民币 277亿元、人民币810亿元及人民币515亿元,占全球汽车安全的市场总额的17.3%、 50.5%及32.1%。预计于2029年,全球方向盘、安全气囊及安全带市场收入将分别达到人民币337亿元、人民币1,130亿元及人民币669亿元。

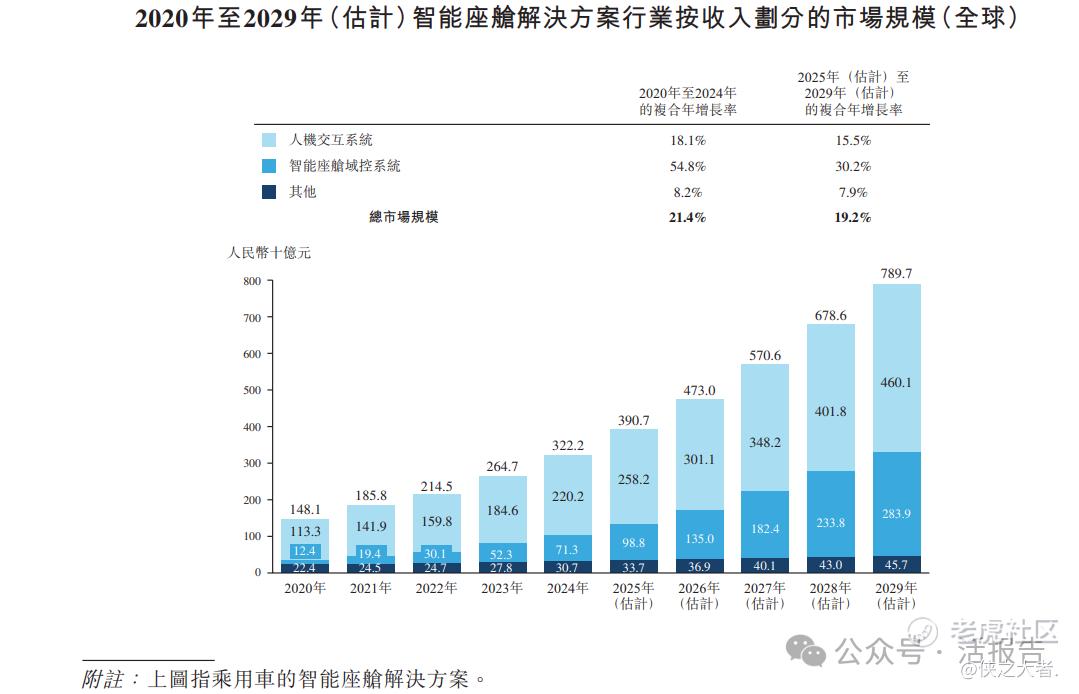

2024年,全球人机交互系统行业的市场规模达到人民币2,202亿元,预期于2029年将增长至人民币4,601亿元,自2025年起的复合年增长率为15.5%。随着汽车电子电气架构持续演变,从分布式转向集中式「功能域」架构已成为一大趋势,带动智能座舱域控系统的发展。2024年,全球智能座舱域控系统的市场规模达到人民币713亿元,预期于2029年将增至人民币2,839亿元,自2025年起的复合年增长率为30.2%。

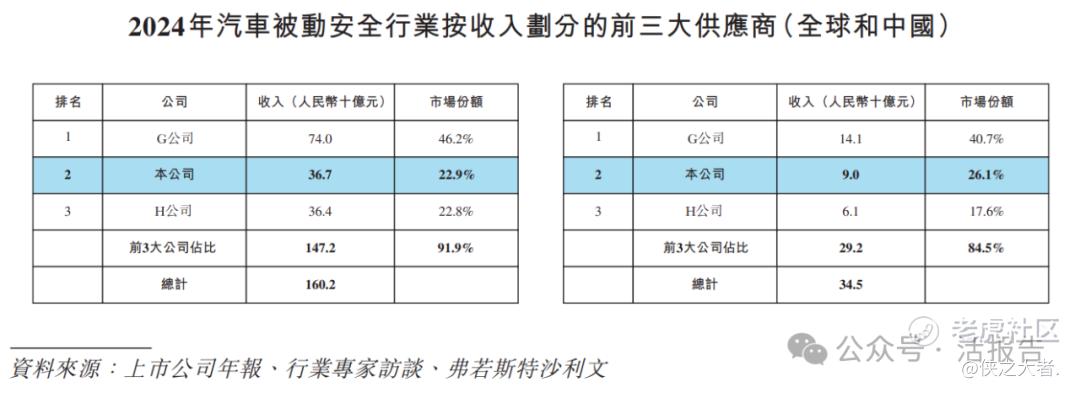

根据弗若斯特沙利文(Frost & Sullivan)的资料,2024年,全球汽车被动安全市场收入达人民币1,602亿元。全球汽车被动安全行业的前三大供应商约占市场规模总额的91.9%。2024年,公司以人民币367亿元的收入排名全球第二,占据22.9%的市场份额。 2024年,中国汽车被动安全市场的收入达人民币345亿元。中国汽车被动安全行业的前三大供应商约占市场规模总额的84.5%。其中,2024年,公司以人民币90亿元的收入排名第二,占据26.1%的市场份额。

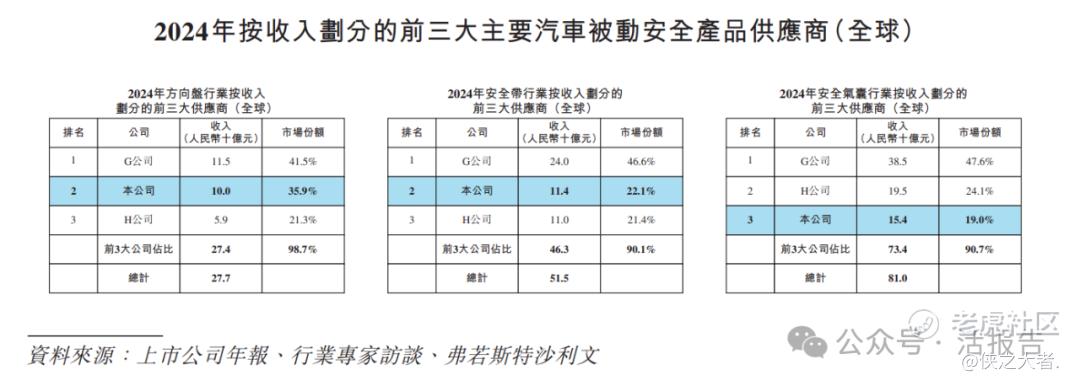

2024年,全球方向盘市场、安全带市场和安全气囊市场的收入分别达到人民币 277亿元、人民币515亿元和人民币810亿元。2024年,公司方向盘、安全带和安全气囊收入分别达人民币100亿元、人民币114亿元和人民币154亿元。2024年,公司在方向盘和安全带行业排名全球第二,在安全气囊行业排名全球第三,分别占据35.9%、22.1%和19.0%的市场份额。

2024年,全球前五大智能座舱域控系统提供商合共占市场份额的45.6%。公司 来自全球智能座舱域控系统行业的收入为人民币63亿元,市场份额约为8.9%,在全球排名第四。2024年,中国前五大智能座舱域控系统提供商合共占市场份额的40.8%。 公司来自中国智能座舱域控系统行业的收入为人民币21亿元,市场份额约为6.5%,在中国所有市场参与者中排名第二。

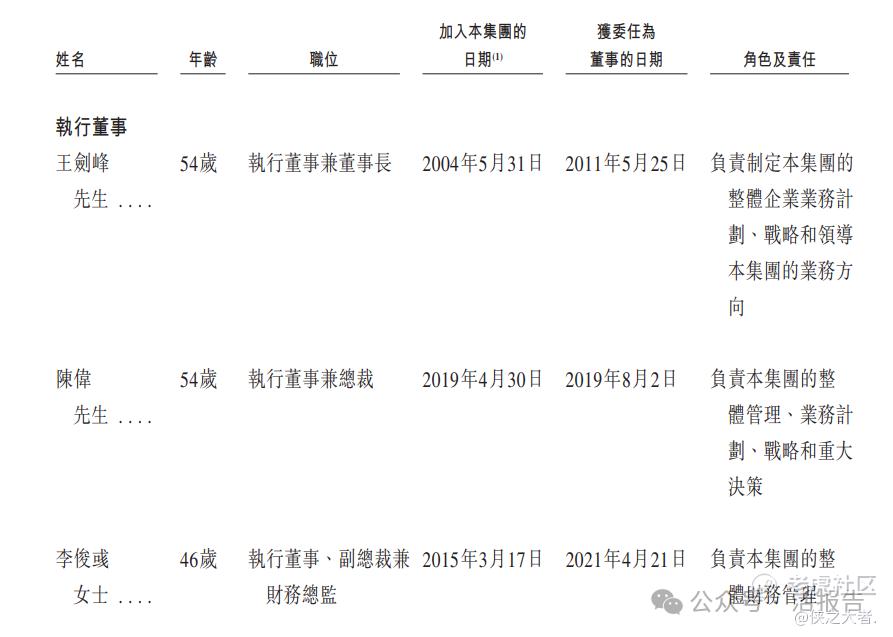

董事高管

主要股东

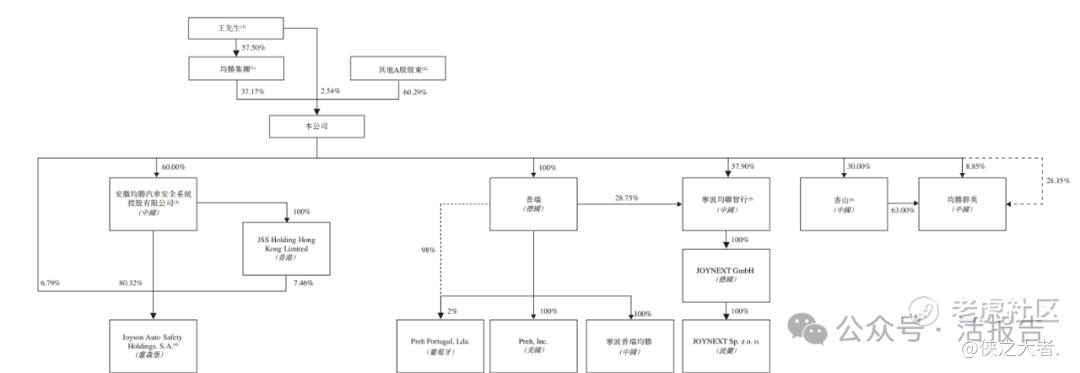

IPO前,均胜电子在上市前的股东架构中,由控股股东王剑峰先生持57.50%的均胜集团持股约为37.17%,王剑峰先生另直接持股约2.54%;其他A股股东持股约60.29%。

中介团队

据**大数据统计,均胜电子中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据表现不一。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。