Circle Q2:流通量暴增90%吞噬Tether地盘,靠"数字美元"躺赚53%收入,Arc链+跨链协议颠覆SWIFT?

刚刚上市的 $Circle Internet Corp.(CRCL)$ 的Q2财报整体表现强劲,超出市场预期,也凸显了了公司在稳定币领域的领先地位和增长潜力。

我们认为,本季度业绩可评为“优”,关键亮点在于USDC流通量同比暴增90%带动收入大幅增长53%,进一步落实此前的预期,调整后EBITDA也实现52%的同比提升;然而,潜在瑕疵在于IPO相关非现金支出导致巨额净亏损,以及分销成本增速快于收入,略微侵蚀利润率,反映出公司在快速扩张中的成本控制压力。

财报核心信息

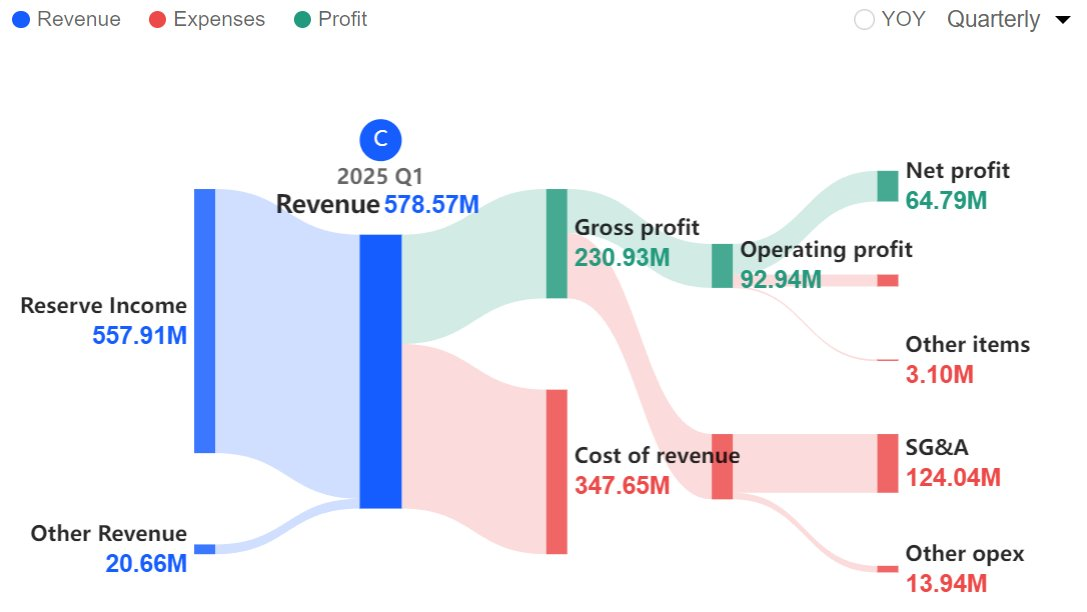

总收入与储备收入:本季度总收入达6.58亿美元,同比增加53%,环比上季度增长约15%;其中核心储备收入6.34亿美元,同比上涨50%。驱动因素主要源于USDC平均流通量同比激增86%,尽管储备回报率下降103个基点至4.1%,但整体受益于美联储高利率环境和稳定币需求回暖。该指标超市场共识(预期6.473亿美元),业务结构变化迹象显现为USDC市场份额升至28%,同比提升595个基点,显示公司正从加密交易向传统支付和商户网络渗透。

调整后EBITDA:达1.26亿美元,同比增长52%,边际率50%。背后逻辑为核心业务盈利能力提升,剔除非现金支出后体现出高效运营。该指标超预期(1.211亿美元),但业务变化中需注意RLDC(储备收入减分销成本)利润率从去年同期的42%降至38%,暗示分销伙伴(如Coinbase分成)成本压力增大,可能预示未来需优化分成结构。

USDC流通量:季度末达613亿美元,同比激增90%,至8月10日进一步升至652亿美元;钱包数同比增68%至570万个。驱动因素包括监管清晰度提升(如GENIUS法案)和合作伙伴扩展(如与FIS的支付网络整合),推动商户和跨境支付采用。该指标远超市场预期,业务结构变化迹象为稳定币从加密交易向全球支付和DeFi应用的结构性迁移,市场份额逼近Tether的67%。

净亏损:达4.82亿美元,同比由盈转亏,主要因IPO相关非现金支出5.91亿美元(包括4.24亿美元股权激励和1.67亿美元可转债公允价值调整)。逻辑为上市后的一次性冲击,非核心运营所致。该指标弱于市场共识(预期每股亏损1美元),但剔除后显示盈利潜力;业务变化中,凸显公司从私有向公众化转型的阵痛,可能影响短期估值稳定性。

未来的信号

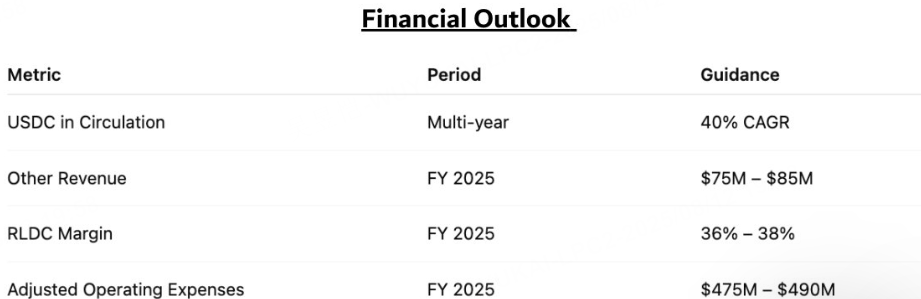

管理层对Q3和全年展望乐观,预计USDC流通量长期复合年增长率达40%,2025年其他收入75-85百万美元,调整后运营支出475-490百万美元,RLDC利润率维持36-38%。

该指引虽然偏激进,但基于的是稳定币市场整体扩张和公司基础设施投资(如Arc区块链和跨链协议)。如果考虑了竞争加剧和监管不确定性,可能略微超出市场共识以提振信心。

短期成本压力仍在,但整体旨在强化投资者对公司作为“数字美元基础设施”定位的信心,与过往季度(如Q1 USDC增长78%)类比,显示管理层对趋势的持续性判断。

投资要点

USDC规模效应强

Circle 的核心收入来源是“储备收入”(reserve income),即公司将用户的美元/短期资产进行投资产生的利息回报。由于 USDC 平均流通量同比 +86%,储备收入同比 +50%,从而推动总营收大幅上涨。规模扩张带来的边际成本低,反映在较高的调整后 EBITDA

成本端的隐忧

GAAP亏损的主要原因并非经营性资金流出,而是 IPO 导致的非现金会计项目,$424M的股权激励一次性计入(RSU 触发)与因股价上升导致的$167M可转债公允价值增加。

去除这些项目后,经营性指标(Adj-EBITDA)仍显示健康的盈利能力。对投资者来说,这意味着“账面亏损不等于经营失败”,但需要关注未来股权激励、可转债及稀释的动态。

但是,分销(distribution)费用同比 +64%($407M),主要与 USDC 流通量增长以及 Coinbase 等渠道上持币带来的分销支付有关。虽然分销带来规模,但其增速高于收入会压缩 RLDC margin(本季 38%,同比下降 408bp)。公司给出的 FY25 RLDC 指引为 36–38%,管理层似乎预期这种分销率在短期内仍将存在。若长期持续,可能侵蚀稳定币业务的高边际特性。

同时,储备回报率从去年同期下降 103bp 至 4.1%,说明利率走势(以及公司持有的短期国债 / 货币基金收益)对营收有直接影响。即便 USDC 规模继续扩张,若利率下行会压缩储备收入,反之亦然。投资判断需要把“USDC 规模增长”与“利率环境”二者结合看。

商业进展与增长路径

公司推出 Circle Payments Network(CPN)、Circle Gateway(跨链即时结算)和 Arc(自研 Layer-1,USDC 作为原生 gas),这些是公司把“稳定币发行”向“全栈金融基础设施”扩展的关键举措。若这些产品能实现商业化(APIs、银行/机构接入、跨境走廊),将放大单位收入并降低对单纯“储备利差”的依赖。

本季披露与Binance、FIS、Fiserv、Corpay、OKX等合作,短期内这些合作促进流通量与分发,但长期需要评估分发条款(分成/返佣)对毛利的影响。另一方面,GENIUS Act的签署(将为支付稳定币建立联邦框架)是长期利多,有助于合规势力占优者扩大市场份额,但法案细则和生效后监管要求仍需密切跟踪。

估值层面

作为“网络效应 + 规模型”金融基础设施公司,估值将高度依赖未来USDC增速、RLDC Margin的可持续性,以及Arc/CPN的变现路径。短期内IPO后的稀释、RSU发放和可转债重估也会对股价波动造成放大效应。参考市场对IPO 定价、投资者情绪与分析师观点(媒体/券商覆盖)做动态判断。

当前市值约360亿美元(IPO后涨350%),隐含17倍收入(PS)、95倍的EBITDA的成长预期,市场定价已相当饱满,假设USDC持续40% CAGR,可能支撑进一步扩张,但若收益率继续下滑或Tether抢占份额,则存在回调风险;相比可比公司如 $Coinbase Global, Inc.(COIN)$ (市值类似但收入更多元化,估值约12倍收入),CRCL可能被高估,而与Tether(非上市,但市场份额67%)对照,CRCL的合规优势被低估,位置上USDC在DeFi和商户支付的渗透率仍有空间。

战略判断

管理层策略整体稳健,但存在误区如分销成本过高(同比增64%),值得放大加注的是基础设施投资(如Arc区块链和与ICE的试点,使用USDC作为传统金融结算担保),这显示公司正走向平台化扩张,从单纯发行者转向全栈服务提供商;横向扩张信号包括与FIS和Shopify的伙伴关系,可类比Airbnb从住宿向体验扩展,建议加大对新兴市场(如阿根廷、越南)的渗透以捕捉草根采用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- king詹姆斯·2025-08-12牛逼啊,Circle这波操作真让人惊喜 [财迷]点赞举报

- 电子乔斯达·2025-08-12牛逼,数据亮眼,前景无限 [强]点赞举报