【港股打新】天岳先进,破发概率不大但估计肉也不多

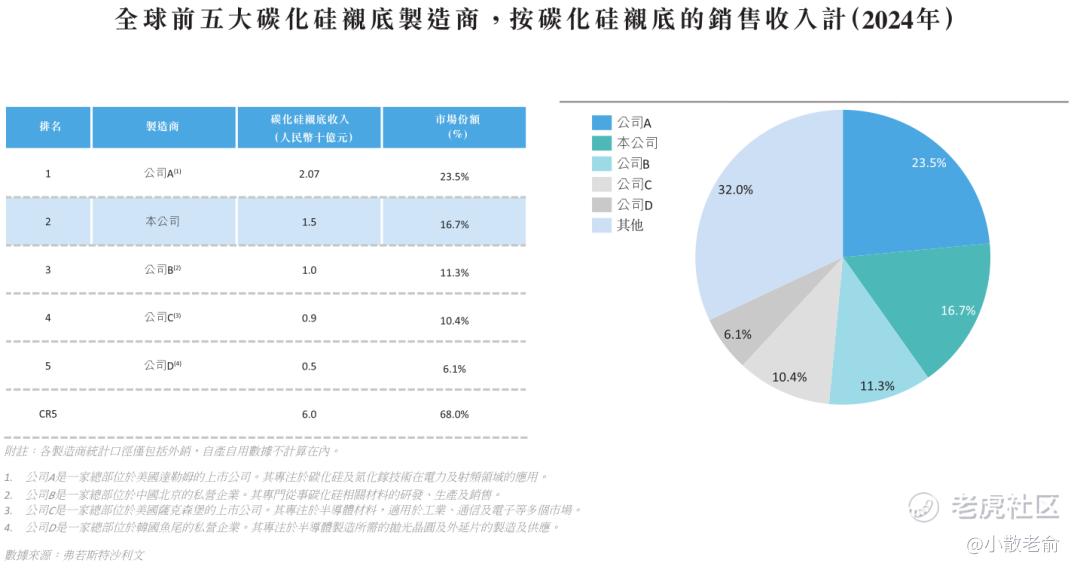

公司深耕宽禁带半导体材料行业,专业技术实力雄厚,自成立以来即专注于碳化硅衬底的研发与产业化。根据弗若斯特沙利文的资料,按2024年碳化硅衬底的销售收入计,我们是全球排名前三的碳化硅衬底制造商,市场份额为16.7%。

公司8月11日开始招股,招股价≤42.8港元,每手股数100股,最低认购4323.17港元,市值≤204.35亿港元,发行数量4774.57万股,属于半导体设备与材料行业,有绿鞋。

保荐人是中信证券和中金公司,中信证券近2年保荐的项目首日上涨率是84.61%,招银国际近2年保荐的项目首日上涨率是55.31%,保荐人整体业绩挺不错。

共有5名基石,分别是国能环保、未来资产证券、山金资产、和而泰和兰坤先生,基石共认购7.402 亿港元,占发行总数的36.22%,基石占比还行。

按2024年碳化硅衬底销售收入计,本公司是全球排名第二的碳化硅衬底制造商,市场份额为16.7%。

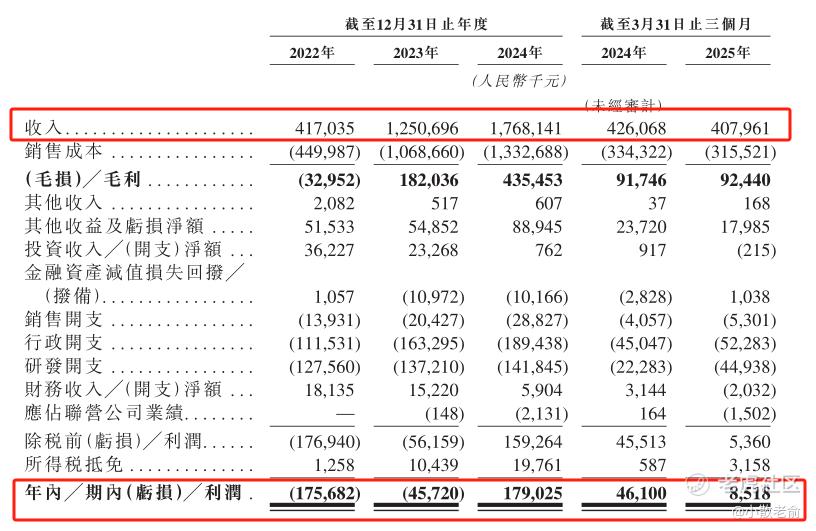

公司从2022~2024年营收分别是4.17亿、12.51亿、17.68亿,2024年营收同比增长41.37%;2022~2024年的净利润分别是-1.76亿、-4572万、1.79亿,2024年的净利润同比增长491.57%,业绩增速非常快。

按发行价上限计算,204.35亿港元市值发行20.44亿,发行比例是10%,基石锁定36.22%,那么流通盘是13.04亿,流通盘较大。

本次发行采用港股ipo新规的机制A,公开发售初始份额是5%,申购倍数超过15倍就回拨15%,申购倍数50倍就回拨25%,申购倍数100倍就回拨35%,最多就是回拨35%。

在同行业中已有几家A+H公司上市,对比了几家公司港股较A股的平均折价是43.97%,而天岳先进折价率只有36.35%,这样看上去好像折价的并不多。

目前申购倍数是67.84倍,招股期还有2天,估计最终会超购100倍

申购策略:

公司深耕宽禁带半导体材料行业,是全球排名前三的碳化硅衬底制造商。保荐人是中信证券和中金公司,保荐人整体业绩挺不错。5名基石共认购7.402 亿港元,占发行总数的36.22%,基石占比还行。公司业绩不错增速很快,只是2025年1季度业绩有所下滑。本次发行采用港股ipo新规的机制A,最多就是回拨35%。204.35亿港元市值发行20.44亿,基石锁定36.22%,那么流通盘是13.04亿,流通盘较大。在同行业可比公司中港股较A股平均折价是43.97%,而天岳先进折价率只有36.35%,这样看上去好像折价的并不多。不过还是要看最终定价和后面几天A股的走势,整体来看近期港股打新行情不错,破发概率不大,但是可能肉也不多,本人计划小打几手参与一下吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱旅行的萌妹子一枚·2025-08-12肉比较少😓点赞举报

- 杜向峰·2025-08-12不错的项目👍点赞举报

- 夜色很迷人·2025-08-13111点赞举报

- 超越666888·2025-08-131点赞举报