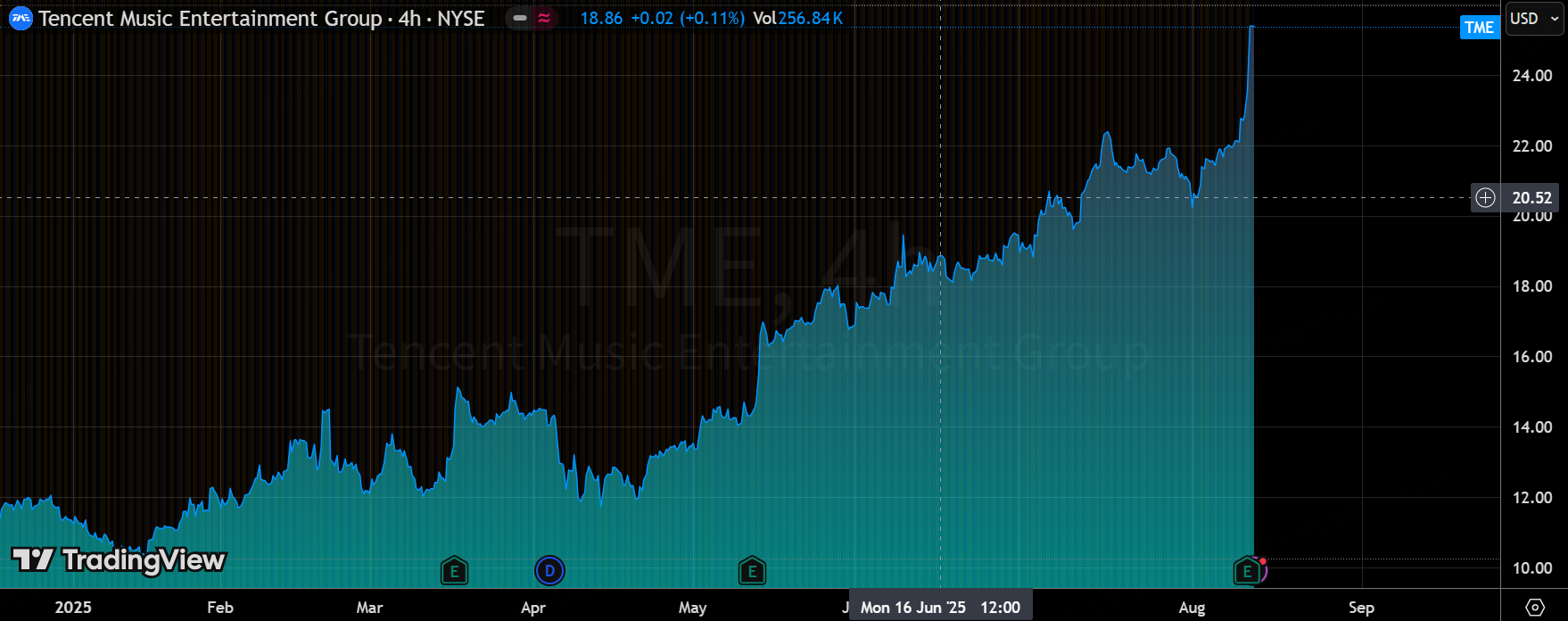

腾讯音乐凭啥大涨19%,估值低于行业平均,仍值得可加仓?

$腾讯音乐(TME)$ Q2交出“高质量增收增利”:营收、利润与毛利率全面超去年同期,驱动来自订阅与ARPPU双升,社交娱乐继续收缩但拖累可控;广告与SVIP贡献边际增量,经营现金流环比承压、MAU小幅下滑是两项需要跟踪的信号。

尽管股价在财报后大涨19%,但从估值上来看依然不高, PE TTM为26倍左右,若以隐含15-20%的增速,2026年的PE可以达到20倍左右,同类的 $Spotify Technology S.A.(SPOT)$ 的Forward PE要达到95倍,即便是 $网易云音乐(09899)$ 也有34倍。因此腾讯音乐属于(高处但远非不胜寒)

财报核心信息

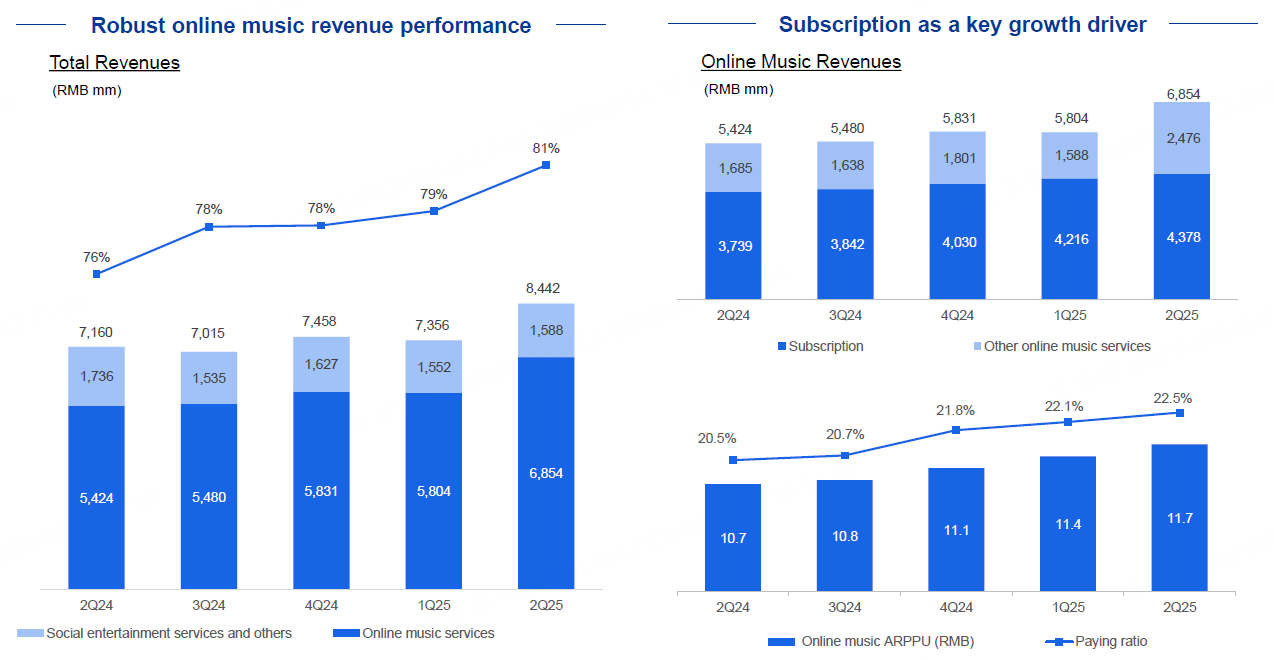

总营收84.4亿元人民币,同比增长18%,环比增长约5%,这一增长主要驱动于在线音乐服务的强劲表现,特别是订阅收入的贡献占比提升至约52%。相比市场共识预期(约80.4亿元),实际营收超预期约5%,反映出公司内容生态优化和用户付费习惯养成的成效;业务结构变化迹象显示,在线音乐营收占比已超80%,社交娱乐业务占比进一步压缩,标志着公司从直播依赖向订阅主导的结构性转型。

在线音乐服务营收:68.5亿元人民币,同比增长26.4%

驱动因素包括付费用户数增长和ARPPU(平均付费用户收入)提升,受益于AI辅助内容推荐和独家版权合作。超市场预期(分析师普遍预计20%左右增长),业务变化显示订阅模式渗透率进一步提高,与上季度相比,增长动能更强,类似于Spotify从免费向付费的成功转型。

音乐订阅收入:43.8亿元人民币,同比增长17.1%

主要逻辑在于SVIP(超级VIP)等高端订阅产品的推广,以及与腾讯生态的深度整合(如微信小程序入口)。虽略低于在线音乐整体增速,但仍超预期(市场共识约15%),显示付费用户忠诚度提升;结构变化上,订阅用户数可能突破1亿大关(基于历史趋势推断),但社交娱乐订阅可能弱化,需警惕用户流失风险。

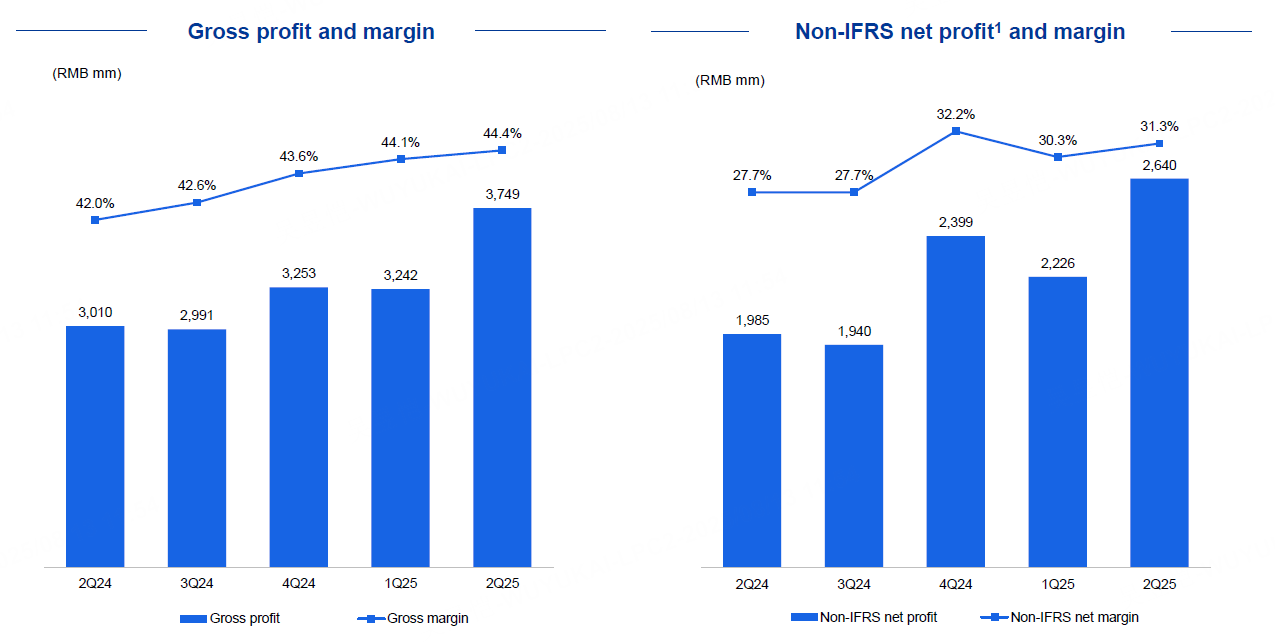

盈利方面,毛利率 44.4%(去年同期 42.0%);经营利润 29.8 亿元(+35.5% YoY,经营利润率约 35%);IFRS 净利 24.1 亿元(+43.2% YoY),Non-IFRS 净利 25.7 亿元(+26.3% YoY),远超市场预期(共识净利润约20亿元),费用率降至 13.7%(去年 16.0%),业务迹象显示利润率从上年的约25%升至28%以上,类似于Netflix通过规模效应实现盈利跃升。

业绩指引

电话会议中强调“聚焦产品创新与SVIP生态”,2025年目标为“订阅用户1.5亿、ARPPU 15元”,并预计喜马拉雅三季度并表后将提振MAU和付费率。Cussion Pang称“音乐衍生服务(广告、演唱会)是长期赛道”,暗示加注内容共创(如影视音乐合作)。

指引风格:中性偏保守——尽管Q2超预期,但全年营收指引维持10-15%增长(低于Q2增速),反映对竞争和宏观谨慎。例如,原话“在版权环境波动下需灵活调节量价平衡”(Pang)隐含防御性话术,旨在安抚投资者对MAU下滑的焦虑,而非激进扩张。

投资要点

1)订阅引擎更强:付费人数 × ARPPU 双轮驱动。Q2 付费用户新增+ARPPU 同步走高,带来在线音乐收入 26% 的高增。公司强调 SVIP 会员数突破 1500 万、以及“广告+会员”(ad-based membership)带动广告与会员双线增长;叠加曲库扩充与高品价包(Hi-Fi/杜比)渗透,单用户价值持续抬升。

2)社交娱乐“去金融化”后进入稳定期。Q2 社交娱乐收入继续 -8.5% YoY,但降幅较去年收窄。从行业侧证据看,过往直播/打赏玩法受监管趋严(反赌博类功能整改),此前的高基数被动去杠杆后,板块对公司整体的拖累在减弱。长期看,该业务的“健康化+内容化”有利于利润质量回升。

3)利润率改善具“内生+结构”双重属性。毛利率提升来自:①订阅占比升高、②版权成本效率优化、③广告恢复;同时期间费用率降至 13.7%,运营效率显著改善。即便考虑其他收益科目变动,整体经营利润 +35.5% 的弹性显示了结构改善的放大效应。

4)用户口径与增长质量。MAU 年减 3.2% 的确不及订阅口径,但与行业短视频分流“常态化”一致。公司策略是用更强的会员梯度(含 SVIP/Hi-Fi/杜比)和场景扩展(车载、智能硬件)提升“每个用户的价值”,而非盲追大盘活跃。

5)现金流与资本配置。Q2 经营现金流放缓主要为营运资金节奏;账上 349 亿元 净现金/短投提供了内容版权、AI 产品化及潜在并购/回购的充足弹药。值得注意的是,外媒报道 收购喜马拉雅 的交易进展(定价约 24 亿美元)仍在推进中,若落地将强化长音频生态,但整合节奏与监管审批是变量。

估值分析

当前估值(TTM PE为27被,前瞻P/E约20倍)隐含年增长15%-20%的预期,考虑到Q2超预期表现,市场定价已较为充分,但订阅渗透率提升的空间可能被低估。

相比可比公司,如 $Spotify Technology S.A.(SPOT)$ (P/E约96倍,且增长放缓)和 $网易云音乐(09899)$ (前瞻P/E约34倍,订阅增长25.5%但规模较小),TME的估值更具吸引力,潜在低估在于AI驱动的内容生态,若广告恢复超预期,可能触发重估;然而,若社交业务继续衰退,市场分歧或放大,导致短期波动。

管理层当前策略聚焦订阅优质化无明显误区,但可放大加注AI内容生成和国际扩张(如与腾讯海外生态联动),以对冲国内饱和风险。有信号显示公司将走向平台化,如通过开放API吸引第三方开发者,或横向扩张至短视频音乐授权,类似于Airbnb从住宿向体验服务的延伸;建议管理层警惕过度依赖腾讯母公司流量,需加强独立品牌建设。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 途中相遇·2025-08-13太厉害了,这分析真是神了![强] 期待更多精彩分享点赞举报