炸裂的腾讯Q2:视频号广告真吸金兽,游戏将AI赋能变现?

8月13日港股收盘后, $腾讯控股(00700)$ 发布2025年Q2财报。

继Q1在游戏、广告双引擎驱动下大幅超预期后,腾讯延续了收入与利润的双位数增长趋势,并且在国际游戏、视频号广告、云等板块表现亮眼。

核心亮点在于AI技术全面兑现商业化潜力,驱动游戏、广告、企业服务三驾马车利润率提升。公司继续在AI基础模型、游戏内容生成、广告投放等方面加大投入,资本开支与研发支出维持高位。在宏观环境逐步修复的背景下,这份Q2业绩反映出腾讯已进入“高毛利结构+AI赋能”的新阶段。

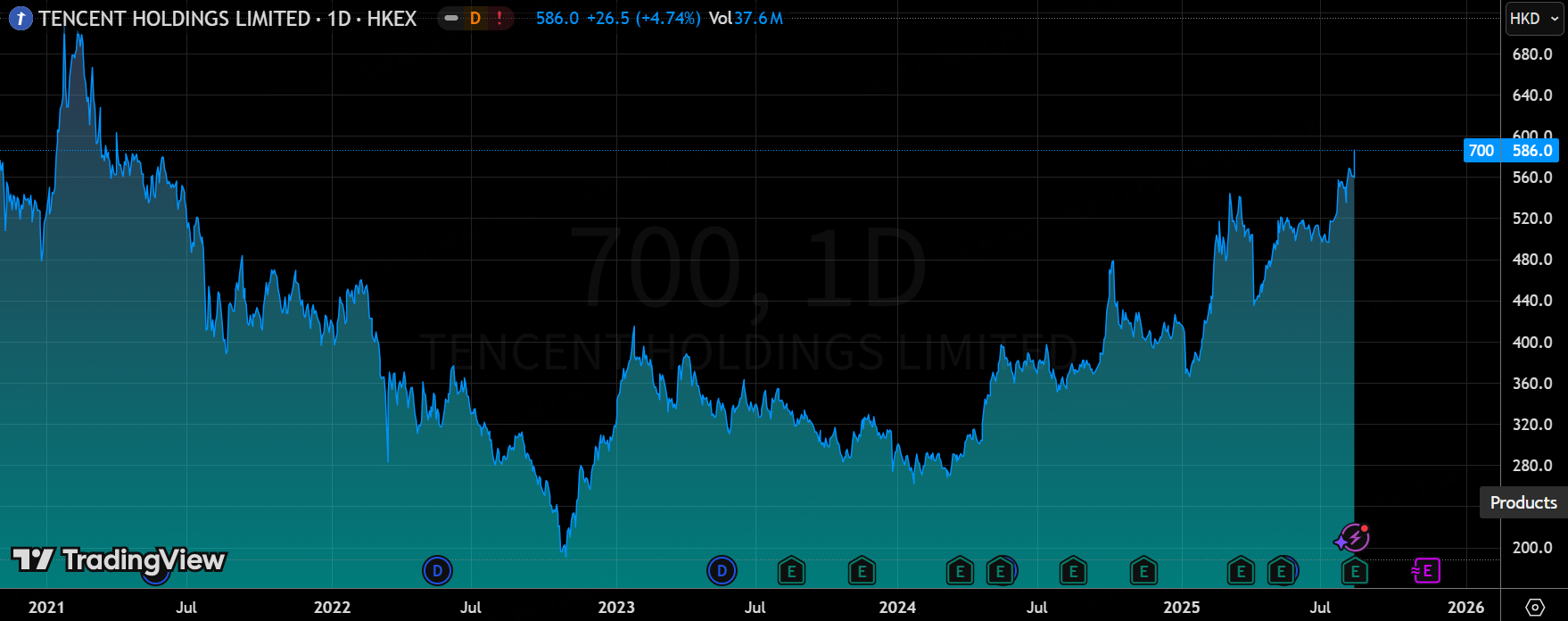

市场在财报前对腾讯的预期偏乐观,股价在二季度不断创年内高位。Q2财报的惊喜程度不亚于Q1,不过市场也预期较高,收益于核心增长逻辑未受破坏,尤其是广告和国际游戏的持续提速,也能业绩的稳定兑现。目前的估值仍有上行空间。

业绩特点

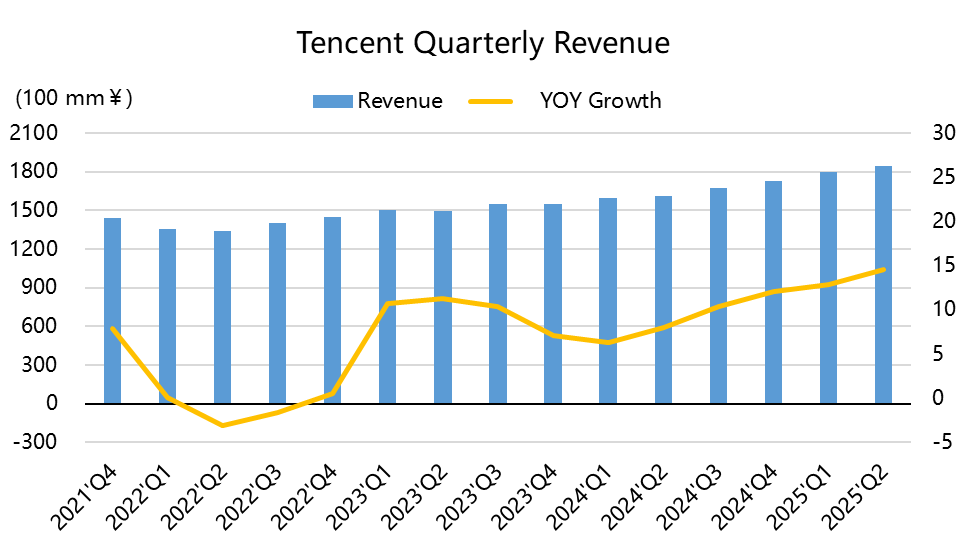

收入保持双位数增长,毛利率再度提升。Q2整体收入1,845亿元,同比+15%、环比+2%,略高于市场预期。毛利1,050亿元,同比+22%、环比+4%,毛利率提升至57%(Q1为56%),创近年新高,反映高毛利业务占比持续提升。Non-IFRS归母净利润631亿元,同比+10%、环比+3%;若剔除联营公司分成波动,调整后同比增速可达20%。

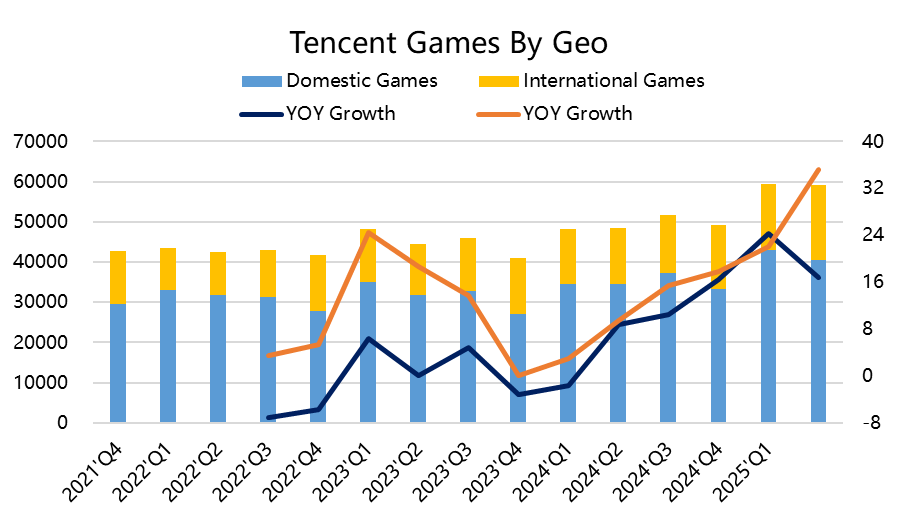

游戏板块:国际市场爆发,本土淡季承压。

VAS收入914亿元,同比+16%、环比-0.8%。国内游戏收入404亿元,同比+17%、环比-6%,春节后季节性回落,《三角洲行动》《王者荣耀》仍贡献显著流水;小游戏流水同比+20%。国际游戏收入188亿元,同比+35%、环比+13%,《PUBG MOBILE》、Supercell系产品、《沙丘:觉醒》拉动创收。海内外游戏开始出现分岔。

社交网络收入322亿元,同比+6%、环比-1%,视频号直播、音乐付费会员增长带动,此前的腾讯音乐公布的财报,其广告收入意外强势,支撑收入和增速齐升。

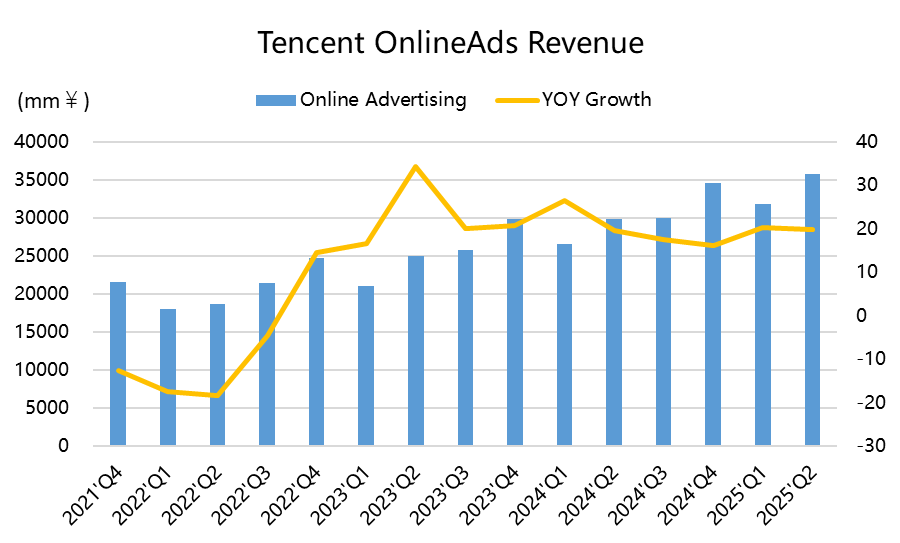

广告业务:AI赋能持续放量

整个营销服务板块收入358亿元,同比+20%、环比+12%,高于市场预期的连续两个季度高增长。视频号、小程序、搜一搜广告库存利用率提升,AI驱动的创意生成与投放优化显著提高广告主ROI。营销业务毛利率达58%(同比+2pct),为业务结构优化的重要信号。

金融科技与企业服务:AI云拉动毛利改善

整体收入555亿元,同比+10%、环比+1%。其中金融科技(支付、理财、消费贷)在消费回暖中恢复增长;而企业服务受GPU租赁、AI API调用、商家技术服务费驱动增速加快。毛利率52%(同比+4pct),环比+2pct。

投资要点与逻辑

游戏业务国际化与新品周期并行,AI加入赋能变现

《三角洲行动》进入国内FPS日活前五,流水前三,显示腾讯在新赛道具备破圈能力;国际市场Supercell、《PUBG MOBILE》流水创新高,内容更新节奏提速。海外流水的高增速部分对冲了国内淡季波动,验证了腾讯全球发行+自主研发的双轮驱动模式可持续。

同时,微信生态圈的小游戏生态升级(引擎兼容、加载优化)使复杂手游可直接转为小游戏,长期利好变现效率。

此外,本季公司提到了基于AI工具加速游戏制作、推出更真实的虚拟队友和NPC(《王者荣耀》AI虚拟队友通过强化学习模拟真人操作,NPC行为库覆盖200万种策略组合,玩家留存率提升12%),以此吸引用户活跃度。游戏业务AI赋能已从技术探索全面进入商业化落地阶段,在内容生产、玩法设计、运营效率三大层面重构价值链,包括混元大模型的3D资产生成系统(降低研发成本)等。

广告业务进入AI红利兑现期。

腾讯广告的AI化已从模型升级进入广告创意、投放、效果分析的全链路落地阶段,带动广告收入连续两个季度高增。与B站、快手相比,腾讯广告的单位ROI改善幅度更快,受益于微信生态闭环的交易转化能力。视频号广告具备TikTok式的用户时长增长红利,同时叠加AI生成内容与直播带货场景扩展,广告库存释放空间仍大。

企业服务与AI云的新增长曲线

企业级AI算力租赁与API调用已成为可计量收入,部分客户锁定周期长,提升收入可见性,目前与阿里云、**云相比,腾讯在游戏、社交、娱乐等垂直领域的AI服务更具差异化,未来有望向更多行业渗透。而金融方面受益于低息环境,理财收入继续保持优势

费用投入多与AI有关

费用与投资方面,依然体现AI投入高企的特点,同时游戏营销的投入继续保持高位,但整体费用率可控。整个销售及市场费用94亿元,同比+3%、环比+20%,受游戏新品推广拉动;而管理费用方面,一般行政费用319亿元,同比+16%,研发及AI相关人力成本是主要增量。此外研发费用202.5亿元,同比增长,也是为数不多的超过预期的费用项。

另一方面,资本开支191亿元,维持高投入节奏,略低于市场预期,主要也是供给方面的问题。

联营公司与投资收益收缩,联营公司分成45亿元,低于去年同期的77亿元,主要因单一大型联营公司盈利回落,例如Q1 $拼多多(PDD)$ 的业绩不及预期,且出行、酒旅业务在Q1的回撤,本期的联营公司业绩回落属于季节性变动,当然也有腾讯对于自己Q2业绩较为自信,调整了部分财会项目有关。

估值讨论

按收盘价测算,2025年NTM PE约19倍,低于美股大型科技股中位水平。

市场对国际游戏与广告增长的持续性仍有疑虑,若Q3旺季兑现预期,估值修复空间可观。

需要关注的变量

国内游戏监管政策变动对流水节奏的影响;

视频号广告ROI的可持续性;

AI云服务的订单转化率与客户续费情况;

联营公司利润分成能否止跌回升。

展望

Q2财报延续了腾讯在收入与利润上的稳健增长,高毛利结构进一步巩固,AI赋能的广告和国际游戏成为最亮眼的增长引擎。本土游戏虽受季节性影响,但新品与国际化布局提供了对冲。

若下半年旺季如期释放,加之AI广告平台与AI云服务的商业化提速,当前估值仍有上修潜力;短期需关注的是联营公司利润波动与国内游戏的政策环境。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 喵才要稳_喵·2025-08-13三角洲我贡献了不少,明天能让我的期权double一下吗 [财迷]1举报

- 价值投资为王·2025-08-13来个历史新高点赞举报

- 玉米地里吃亏·2025-08-13好厉害啊!💰💰点赞举报