🤖AI基建爆发≠躺赢?思科亮家底:企业端转化率仅50%!

$思科(CSCO)$ 2025财年第四季度(自然年2025Q2)业绩表现优异,核心亮点在于AI基础设施订单爆发式增长和盈利能力超预期。季度营收达147亿美元(同比+8%),非GAAP EPS为0.99美元(同比+14%),均超指引上限。全年AI订单超20亿美元(达原目标的2倍),验证其在AI底层架构的领先地位。潜在瑕疵在于安全业务增速放缓(订单同比+9%)和公共部门需求疲软(订单-6%),需关注企业级AI落地节奏。

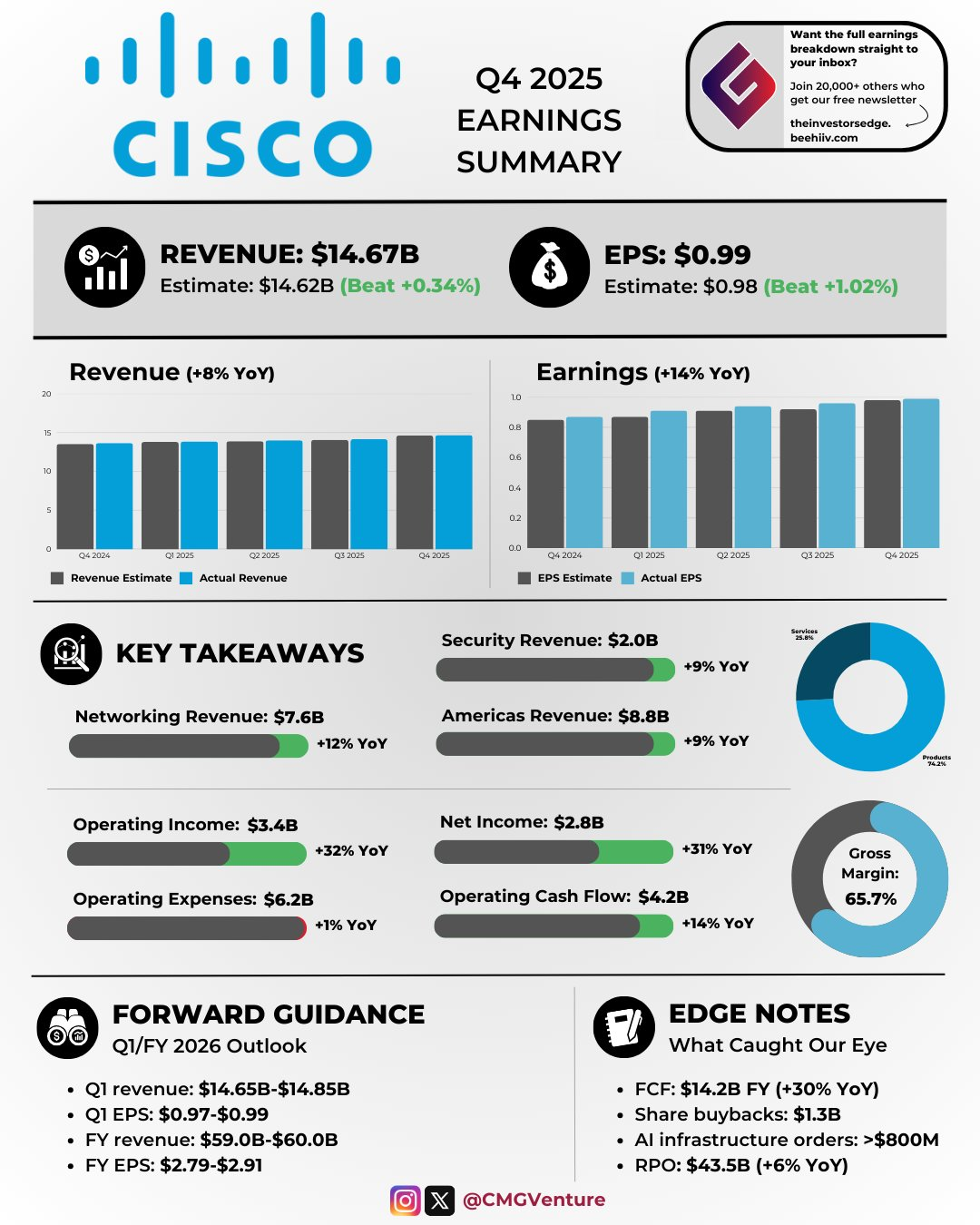

财报核心数据详解

营收147亿美元(同比+8%,环比+4%).驱动因素:AI基础设施需求爆发(Q4单季AI订单超8亿美元),网络业务增长12%(交换/路由/超算中心驱动),抵消了服务器业务下滑。超预期:高于指引中值(14.65–14.85亿)上限,主因云客户订单激增(前六大超算客户中四家增速超100%)。结构变化:产品营收占比提升至74%(同比+10%),服务收入持平;AI相关系统占订单三分之二,光模块占三分之一。

AI基础设施订单:全年超20亿美元(同比+100%)。驱动因素:超算客户后端网络扩容(如Nexus交换机搭配NVIDIA GPU)、主权云(中东G42等)及新客户拓展(Humane、Stargate UAE)。超预期:达原目标(10亿美元)的2倍,印证思科硅芯片(Silicon One)技术优势。风险点:企业端AI订单仍处早期(潜在订单数亿美元),收入确认滞后(全年仅转化10亿美元营收)。

非GAAP毛利率:68.4%(同比+50bps)。驱动因素:高毛利AI系统占比提升、供应链成本优化及软件订阅收入增长(占营收54%)。超预期:达指引上限(67.5–68.5%),关税影响(中国30%、墨西哥25%)被元件豁免部分抵消。结构变化:安全业务毛利率受传统产品拖累,但新品(如HyperShield)毛利率达70%+。

剩余履约义务(RPO):435亿美元(同比+6%)。驱动因素:产品RPO增8%(AI订单占主导),50%将在未来12个月确认收入。弱于预期:增速较上季(+7%)放缓,反映公共部门订单延迟。信号:短期收入可见度高,但企业端转化需跟踪。

业绩指引与管理层表达

2026财年指引。营收:590–600亿美元(同比+4–6%);EPS:4.00–4.06美元(同比+5–7%)。Q1指引:营收146.5–148.5亿美元(同比+6.5%),EPS 0.97–0.99美元。

整体中性偏乐观。假设关税政策不变,公共部门需求H2复苏;未上调AI收入预期。全年增速隐含H2加速(主权云订单落地、园区网络升级启动),CEO称"2026财年将成思科史上最强年份"。

投资要点

结构性趋势:AI与网络升级为长期赛道。

可持续赛道:1. AI基础设施:超算中心集群建设(200G/800G交换机)、企业推理端部署(Nexus+GPU方案)。2. 网络升级周期:Catalyst 9K交换机八年换机潮启动,Wi-Fi 7增速三位数。短期依赖情绪关税豁免政策波动(2026年若取消或冲击毛利率)、主权云订单落地速度(地缘审批延迟风险)。

我们认为,Cisco的网络和安全业务是可持续兑现的长期赛道,特别是AI基础设施订单(全年超20亿美元)和工业物联网(连续五个季度双位数增长),这些依赖于全球数字化转型和AI部署的结构性需求,与过往季度(如2024财年AI订单仅10亿美元)相比,呈现加速趋势。相比之下,协作业务(仅增长2%)可能更依赖短期话题如远程工作情绪,而非核心驱动;服务业务持平则反映成熟市场饱和,但订阅占比提升54%或许意味着向平台化转型的潜力。

估值分歧:AI溢价未充分定价

当前估值隐含较高成长预期,PEG比率约3.26,P/E约17.79,较同行如Arista(PEG 1.42)和HPE(PEG 1.02)偏高,市场可能已定价AI增长但忽略关税风险,导致盘后股价小幅下跌。相比Airbnb等平台公司(估值更注重用户增长),Cisco的估值定价较满于硬件主导的AI训练阶段,但企业AI云和网络连接机会可能被低估

AI订单增速(100%)未反映在营收指引(6%),若转化率提升将驱动估值修复;

安全业务潜在拐点(新品订单+20%,传统产品占比降至1/3)。

高估风险:企业AI支出不及预期(当前收入占比<5%)。

战略判断平台化与横向扩张

管理层策略聚焦AI创新和Splunk整合值得放大加注,如HyperShield新增750客户和与NVIDIA的低延迟连接合作,显示走向平台化(从硬件向AI本土化软件扩展)的信号。然而,潜在误区在于对关税的被动应对(假设豁免半导体),建议加强供应链多元化;横向扩张机会在于主权AI和新云提供商,类比过往从路由器向安全领域的成功转型,若加大AI代理和威胁景观投资,公司或迎来新一轮增长周期。

加注方向 1. AI全栈整合:Silicon One芯片+网络OS+安全HyperShield,绑定NVIDIA/AMD生态;2. 主权云蓝海:中东/欧洲合作项目(如G42)2026年贡献收入。

关键变量

正向催化剂:

AI订单转化率(若H1达40%将上修营收);

HyperShield渗透率(绑定新交换机,当前750客户);

RPO中主权云占比提升(当前未披露)。

预警信号:

企业路由/交换订单增速(若<5%预示AI延迟);

关税豁免到期(冲击1-2pct毛利率)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点金圣手11·2025-08-14思科的AI转化率确实令人担忧,要谨慎点赞举报

- 阿寻·2025-08-14真是厉害,看得我热血沸腾![强]点赞举报