【港股打新】双登股份,先考虑能否中签,预计涨幅100%以上

公司是大数据及通信领域能源存储业务的领先公司。我们专注于设计、研发、制造和销售储能电池及系统。截至2024年12月31日,我们服务了五家全球十大通信运营商及设备商、近30%全球百大通信运营商及设备商、以及中国五大通信运营商及设备商。我们服务中国十大自有数据中心企业的80%,以及中国十大第三方数据中心企业的90%。我们服务五大客户的平均时长超过十年。

公司8月18日开始招股,招股价14.51港元,每手股数500股,最低认购7328.17港元,市值60.48亿港元,发行数量5855.7万股,属于能源存储装置行业,有绿鞋。

保荐人是中金公司、建银国际和华泰香港,中金公司近2年保荐的项目首日上涨率是56.25%,建银国际近2年保荐的项目首日上涨率是77.77%,华泰香港近2年保荐的项目首日上涨率是37.5%,保荐人整体业绩也还行。

只有1名基石,是三水创业投资有限公司,基石共认购2.2亿人民币,占发行总数的28.47%,基石占比一般。

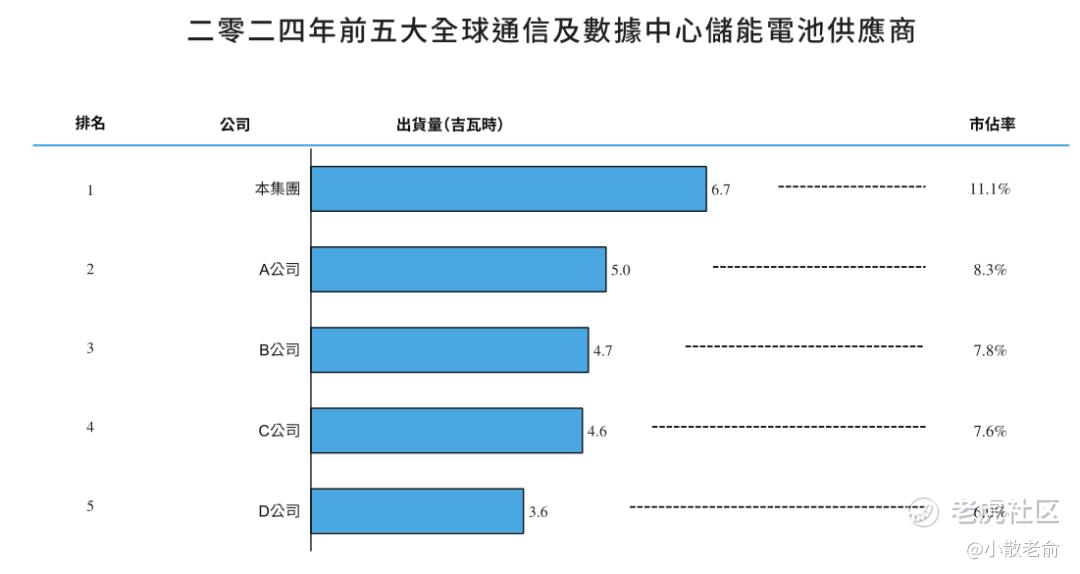

根据弗若斯特沙利文,全球通信及数据中心储能电池市场的竞争激烈。于二零二四年,全球通信及数据中心应用储能电池新增装机总量达60.4吉瓦时,前五大厂商合计市占率约40.7%。本集团出货量达6.7吉瓦时,位居全球通信及数据中心储能电池供应商第一,市占率为11.1%。

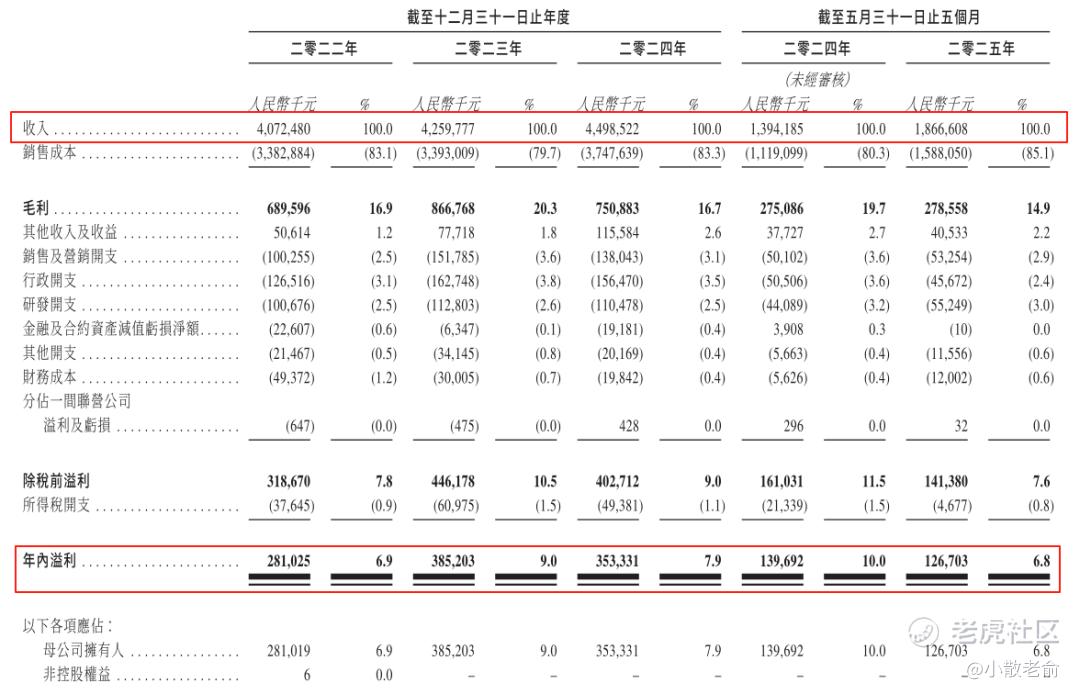

公司从2022~2024年营收分别是40.72亿、42.6亿、44.99亿,2024年营收同比增长5.6%;2022~2024年的净利润分别是2.81亿、3.85亿、3.53亿,2024年的净利润同比增长-8.27%,业绩有所下滑了。

按发行价计算,60.48亿港元市值发行8.5亿,发行比例是14.05%,基石锁定28.47%,那么流通盘是6.08亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回

拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是350.17倍,申购非常火爆,招股期还有2天,估计最终会超购1000倍。

申购策略:

双登股份是大数据及通信领域能源存储业务的领先公司,在行业中排名第一。保荐人是中金公司、建银国际和华泰香港,保荐人整体业绩也还行。1名基石,共认购2.2亿人民币,占发行总数的28.47%,基石占比一般。公司2024年的净利润同比增长-8.27%,业绩有所下滑了。流通盘是6.08亿,本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。 目前申购倍数是350.17倍,申购非常火爆,估计最终会超购1000倍,中签率会很低,公司质地其实一般,但是现在新规后本次公开发售最多只有15%份额,满仓满融全力申购就行,先考虑是否能中签再说。预计涨幅在100%以上!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 养生枸杞哥·2025-08-19精彩估计涨幅能有100%吗?感觉有点过于乐观了1举报

- 来一口汤·2025-08-19精彩这阶段的热门打新,别忘了风险啊1举报

- 肉松爱老虎·2025-08-22精彩中了一手,看下周一暗盘表现1举报