【港股打新】奥克斯电气,估值不贵但流通盘偏大

奥克斯电气是全球前五大空调提供商之一,集家用和中央空调设计、研发、生产、销售及服务于一体。我们在全球空调产业(2024年市场规模达人民币13,128亿元)中把握商机。从中国走向全球,我们的空调业务覆盖150多个国家和地区。

公司8月25日开始招股,招股价16~17.42港元,每手股数200股,最低认购3519.14港元,市值249.15亿~271.26亿港元,发行数量2.07亿股,属于家电行业,有绿鞋。

保荐人是中金公司,中金公司近2年保荐的项目首日上涨率是57.14%,整体业绩也还行。

共有5名基石,包括 中邮保险、 中邮理财、 华菱香港、 西藏源乐晟及深圳永信,按发行价中位数计算,基石共认购9.74亿港元,占发行总数的28.1%,基石占比一般。

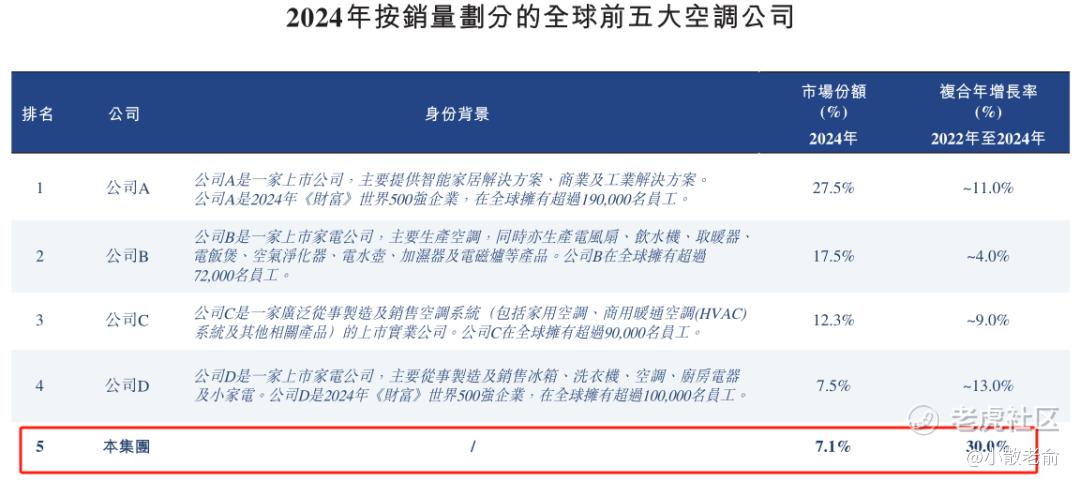

2024年,全球空调行业的市场参与者数量超过100家。按2024年销量计,我们是全球市场第五大空调公司,市场份额为7.1%。2022年至2024年,按销量复合年增长率计,我们的增长率在全球市场前五大空调公司中最高。

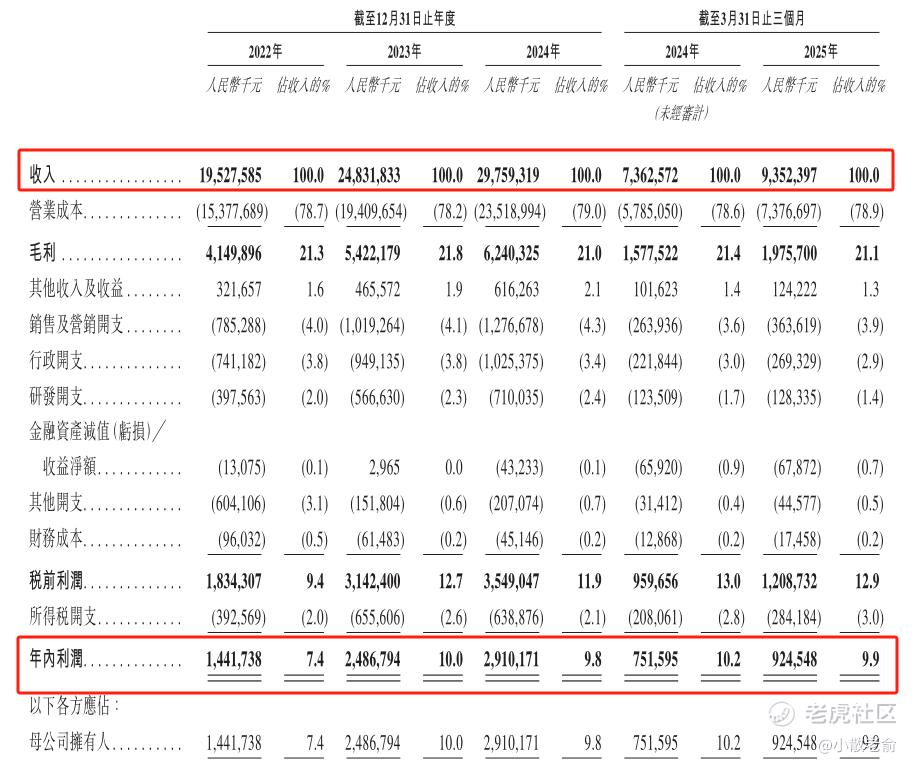

公司从2022~2024年营收分别是195.28亿、248.32亿、297.59亿,2024年营收同比增长19.84%;2022~2024年的净利润分别是14.42亿、24.87亿、29.1亿,2024年的净利润同比增长17.03%,公司业绩还可以。

按发行价中位数计算,260.21亿港元市值发行34.59亿,发行比例是13.29%,基石锁定28.1%,那么流通盘是24.87亿,流通盘很大。

本次发行采用港股ipo新规的机制A,公开发售初始份额是5%,申购倍数超过15倍就回拨15%,申购倍数50倍就回拨25%,申购倍数100倍就回拨35%,最多就是回拨35%。

在同行业中对比了几家公司,以2024年年报为例,同行业公司中静态市盈率的平均值是12.33倍,奥克斯电气的市盈率是8.94倍,相对来说估值不贵。

目前申购倍数是24.26倍,招股期还有2天,估计最终可能会超购50倍回拨25%。

申购策略:

奥克斯电气是全球市场第五大空调公司,市场份额为7.1%。 保荐人是中金公司,整体业绩也还行。5名基石共认购9.74亿港元,占发行总数的28.1%,基石占比一般。公司业绩还不错,净利润每年都保持着稳步增长。本次发行采用港股ipo新规的机制A,最多就是回拨35%。260.21亿港元市值发行34.59亿,发行比例是13.29%,基石锁定28.1%,那么流通盘是24.87亿,流通盘很大。在同行业公司中静态市盈率的平均值是12.33倍,奥克斯电气的市盈率是8.94倍,相对来说估值不贵。目前申购倍数是24.26倍,估计最终可能会超购50倍回拨25%。从估值来看应该不会破发,新股涨幅可能在10%~30%之间,本人计划小打一手参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 卢瑟·2025-08-26精彩同行业那是A股的估值,到港股本身就要打折,估值完全没有优势1举报

- 星空下的暗恋·2025-08-26这个估值不错,不过流通盘大得确实让人担心1举报

- 灯塔国02·2025-08-26值得关注!👍1举报