奥克斯电气、佳鑫国际资源最终申购方案:已经有人开始看破发了?

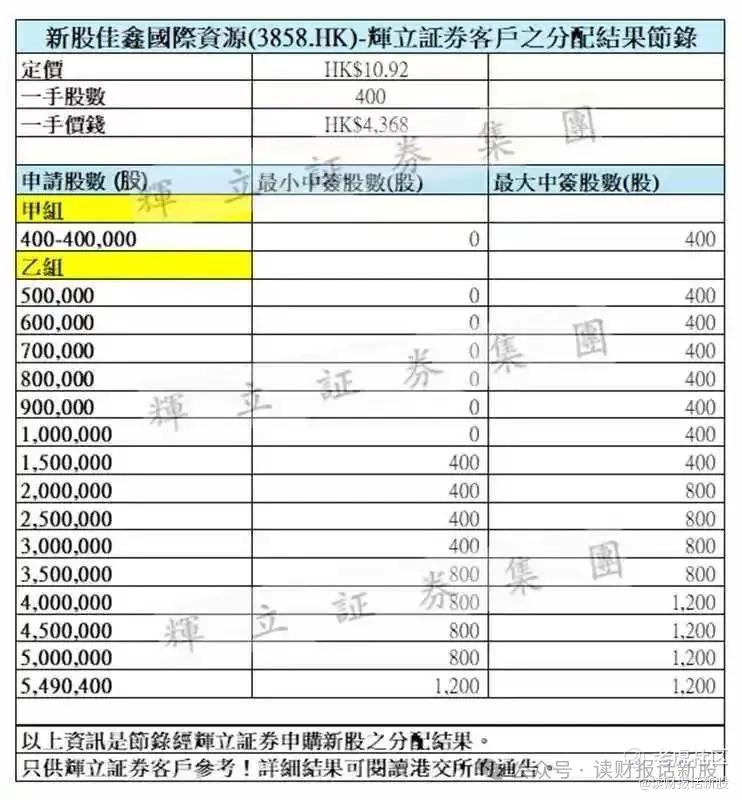

1、佳鑫国际资源 $佳鑫国际资源(03858)$ 中签分配出炉了:

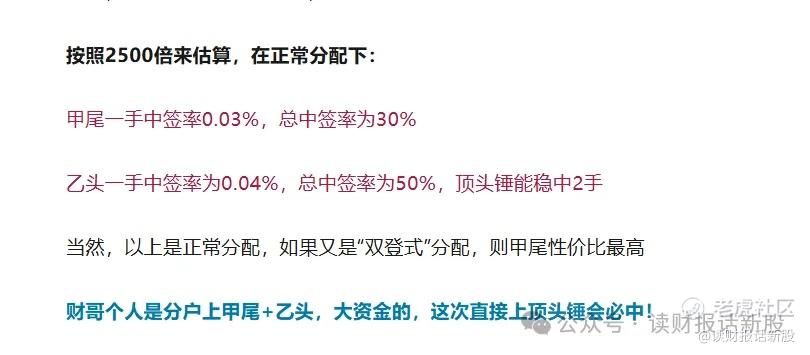

甲组全抽签,乙7稳中一手,顶头锤稳中三手

这个结果比财哥当时预测的好一丢丢:当时预测是顶头锤稳中2手

这次可能超购没有预测的2500倍这么多,大概2000倍的样子吧,看来市场的打新资金,都去买正股去了,分流了部分打新资金

财哥这次不是零蛋,不过也好险,差点又全军覆没

今天双登股份 $双登股份(06960)$ 首日表现超级垮,连暗盘的一半表现都没有,收盘仅涨31.3%

这票有太多带路党了,暗盘就开始收割了,尤其是某位经常带路的V,这波收割的比天岳还狠

因此,目前打新情绪已经冷了不少,不少散户看到双登这种表现后,已经有人喊出佳鑫要破发的观点了

财哥觉得破发倒不会,但财哥坚持不会做带路党,这是最基本的原则

佳鑫的暗盘策略,明天将会发布在打新星球上,会从估值+质地+情绪等等给出客观的预期!

2、奥克斯电气 $奥克斯电气(02580)$ 申购分析

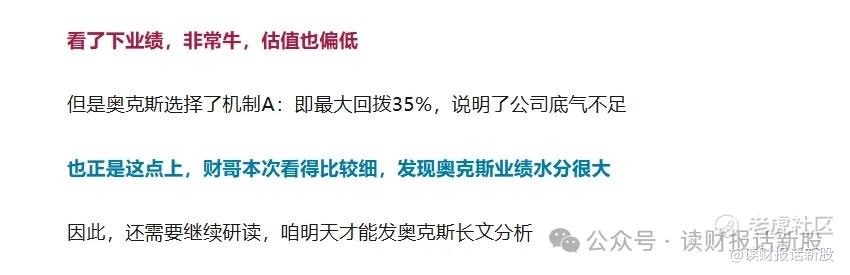

公号昨天文章说过:奥克斯这次招股的业绩水分水分挺好,财哥需要仔细斟酌,今天来坑

首先这行有三巨头,分别是格力、美的 $美的集团(00300)$ 和海尔

大伙都知道空调行业早早就已经步入了成熟期了,而且,奥克斯的招股书中,也明确提出全球家用空调的增速仅4%左右

但是咱一看奥克斯的这几年业绩,那可不得了啊

奥克斯近3年收入复合增速23.4%,远超美的(6%)、格力(2%)、海尔(8%),也远超全球空调4%的增速

你说这这业绩没有一点可疑之处吗?

所以,我们要一家公司的业绩,不要光看利润表,还要结合现金流量表+资产负债表来看!

①利润表+现金流量表看透现象

从净现比(经营现金流净额 / 净利润)看,2022年2.77、2023 年 1.86,2024 年直接跌破1至0.87,这一指标暴露了关键问题:

2024 年公司赚的 “利润” 未有效转化为现金,盈利质量显著下降。

核心原因有三:

一是海外业务扩张伴随信用期拉长,2024 年贸易应收款从 19.45 亿元增至 30.03 亿元,增速 54.4% 远超营收 19.8% 的增速,大量资金被客户占用;

二是 2024 年底为应对海外需求及 2025 年订单备货,存货从 27.08 亿元暴增至 58.79 亿元,增速 117%,资金被存货占用;

三是 2024 年向股东派息 37.94 亿元,进一步消耗现金储备。

这种 “赚利润不赚现金” 的模式,若持续可能导致流动性压力,毕竟 2024 年流动负债净额达 24.70 亿元,现金流对债务的覆盖能力在减弱。

②利润表+资产负债表看透现象

2024年收入增长19.8% vs 存货增长117%,增速差达97个百分点,匹配度显著失衡。

原材料囤积异常:

原材料库存同比激增142%(占存货增量59%),远高于生产需求。公司解释为“应对海外订单”,但同年海外销售增速仅32%,备货逻辑存疑。

移动空调滞销风险:移动空调收入占比降至0.7%,但2024年产量反增15%,库存周转天数高达67.8天,存在强行生产填产能的迹象。

供应链策略失误:

铜铝等原材料价格波动期(2024年沪铜均价-6%)大举囤货,若2025年大宗商品继续下行,可能触发高达7亿的存货跌价(按10%跌价率测算)。

ODM模式藏雷:

海外ODM订单占比40%,但招股书披露“不承担国际运输风险”,暗示库存所有权早转移至公司。2024年在途成品增加32亿元,实为渠道压货的财务表征。

综合以上①+②,财哥认为,奥克斯完全不合常理的业绩高增速,大概率是为了上市而向渠道压货,短期做高业绩

除了以上①+②,还有其他比较细节支撑压货观点:

③经销商返利激增:2024年销售返利计提增长58%,返利占收入比达5.2%(行业平均3%),暗示向渠道压货补贴。

④存货与收入地域错配:海外收入增长32%但亚洲仓库存货增91%,存在为账面增长提前囤货嫌疑。

⑤而且,奥克斯本次采用机制A分配,侧面说明机构不想拿太多的货,是不是机构也没怎么看好呢?

⑥奥克斯有很大概率超100倍导致35%回拨,一手中签率100%,散户手上的货不少,会不会暗盘拼手速呢?

来个总结吧:

1、奥克斯高增长的业绩,大概率是压货所致,真实需求带动的业绩未知,因此目前低估的估值不能直接参考

2、采用机制A分配,公司底气不足,机构也不太看好

3、大概率超100倍导致35%回拨,散户很多货抛压大!

4、双登股份表现不好,如果到时佳鑫国际资源也不好,奥克斯电气就存在破发可能性!

奥克斯电气就分析到这,公司新股评分+最终方案发布在打新星球上

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 岿然不动的稳·2025-08-27这预测太犀利了,确实要小心破发风险点赞举报

- 特沃·2025-08-29这篇文章不错,转发给大家看看点赞举报

- 超越666888·2025-08-271点赞举报