极智嘉:AMR龙头开启具身智能千亿赛道新纪元

2025年8月4日,港股“AMR仓储机器人第一股”极智嘉(02590.HK)发布业绩盈喜:预计上半年收入9.95亿至10.3亿元,同比增长27%-32%;经调整亏损净额仅1000万至2000万元,同比大幅收窄90%-95%。这份接近盈亏平衡的成绩单,成为公司上市后最具说服力的资本宣言。

就在业绩发布前一周,极智嘉宣布成立全资子公司——北京极智嘉具身智能科技有限公司,正式进军具身智能前沿领域。从仓储机器人到具身智能,这家连续6年全球市场份额第一的企业,正完成从“物流自动化工具商”到“智能机器人平台”的战略跃迁。

一、财务拐点:盈亏平衡线上的战略质变

极智嘉的2025年上半年财报预告,呈现出一组令人振奋的“剪刀差”曲线:收入持续攀升的同时,亏损断崖式收窄。27%-32%的收入增速远超行业平均水平,而90%以上的亏损收窄幅度更是彰显经营质量的飞跃。

这种蜕变源于两大引擎的协同发力:

主营业务规模化效应:仓储机器人解决方案交付量大幅增加,带动毛利水平显著提升。2024年公司毛利率已达47%(其中海外业务毛利率显著高于国内),预计2025年将进一步优化。

汇率波动红利:欧元兑人民币升值带来显著汇兑收益,反映公司全球化布局的财务韧性。2024年公司72%收入来自海外,预计2027年将提升至75%。

更深层次的财务优化在于运营效率的提升。2024年,极智嘉客户复购率高达74.6%,关键客户复购率更达84.3%,这种惊人的客户粘性大幅降低了获客成本,为盈利转折奠定基础。

二、行业爆发:AMR渗透率跃升的黄金周期

极智嘉的业绩爆发并非孤立现象,而是整个AMR(自主移动机器人)行业渗透率跃迁的缩影。根据灼识咨询数据:

全球AMR解决方案市场规模将从2024年的390亿元跃升至2029年的1620亿元,年复合增长率高达33%;

AMR占整体仓库自动化解决方案收入比例将从2024年的8% 大幅提升至2029年的20%。

这种爆发式增长由三重因素驱动:

劳动力成本飙升:全球仓储劳动力成本年均增长超10%,AMR投资回收期缩短至2-3年;

电商履约需求:疫情后电商渗透率永久性提升,对仓储效率要求呈指数级增长;

技术成熟度:激光SLAM、多机调度算法成熟,使大规模部署成为可能。

极智嘉正是这轮红利的最大受益者。其90%的海外收入占比(2024年数据)让其成为全球供应链重构的“卖铲人”,特别是在欧洲和北美市场,人工成本高企使AMR投资回报率显著优于新兴市场。

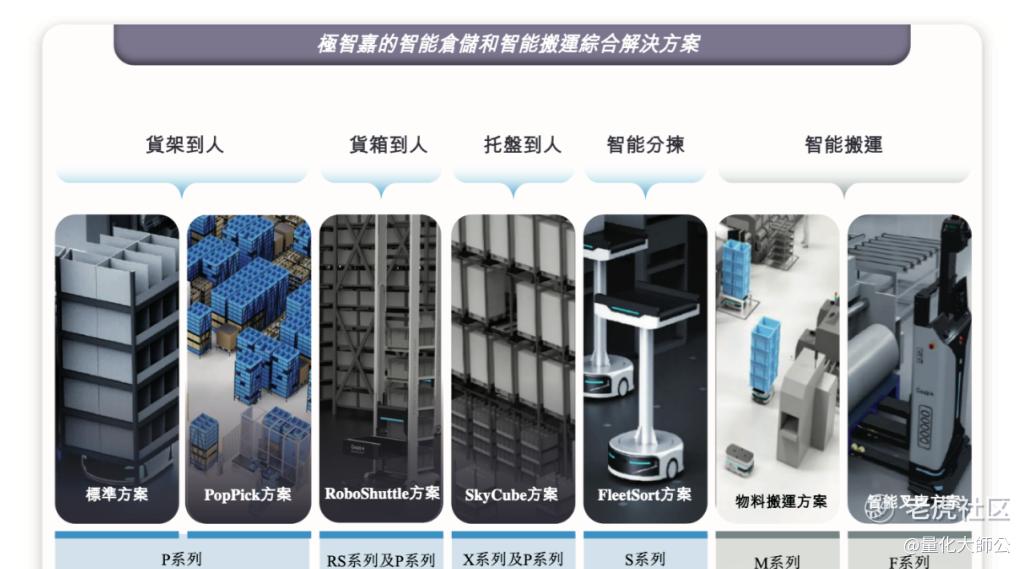

三、技术壁垒:5000台集群调制的“规模护城河”

当众多机器人企业仍在苦苦追逐单机性能突破时,极智嘉已构建了难以逾越的多机协同壁垒。目前,极智嘉可实现单仓调度5000台AMR的集群协同能力,这一数字远超竞争对手:

欧洲AMR领导者Exotec公开的最大单仓部署量仅超100台;

美国Locus Robotics虽宣称具备调度超千台能力,但无实际千台级项目公开报道。

这种技术优势转化为实实在在的客户价值。在韩国电商Coupang仓库,超1000台极智嘉机器人协同运转;在美国3PL巨头Ship8智能仓内,三种类型机器人协同作业使效率显著提升5倍。

更深层的竞争壁垒在于数据飞轮效应:截至2024年底,极智嘉已拥有1,867项专利,研发人员占比高达41%。每个落地项目都产生海量运营数据,持续反哺算法优化,形成“规模扩大-效率提升-成本降低-新订单增长”的正向循环。

四、具身智能:从仓储革命到制造革命的技术迁移

2025年7月30日,极智嘉宣布设立全资子公司——北京极智嘉具身智能科技有限公司,聚焦机械手拣货、通用机器人等技术的研发。这一战略布局绝非跟风炒作,而是基于深刻产业逻辑的必然选择:

技术延续性:具身智能所需的机器人感知、决策与控制、多智能体协同等技术,与极智嘉在AMR领域积累的核心能力高度重合。 场景适配性:物流与制造是具身智能最易规模落地的场景。极智嘉已服务全球,包括耐克、沃尔玛、DHL、UPS等顶尖企业,为新技术提供天然试验场。

商业化确定性:相较于其他人形机器人企业仍在探索场景,极智嘉的具身智能技术可直接应用于现有客户群的升级需求,大幅降低市场导入成本。

具身智能的战略意义在于打开新的增长天花板:AMR市场虽快速增长,但规模终归受限;而具身智能在制造、商用服务等领域的应用空间是仓储物流的十倍数级。

五、竞争格局:全球AMR市场的“一超多强”

极智嘉在全球AMR市场已确立“一超”地位,但竞争格局仍在动态演变中:

中国市场:极智嘉、海康机器人、快仓智能形成三足鼎立,但极智嘉凭借海外优势实现差异化竞争;

欧洲市场:Exotec、AutoStore等本土企业受到极智嘉强烈冲击,特别是在跨境电商仓储领域;

美国市场:Locus Robotics、6 River Systems(被Shopify收购)占据本土优势,但极智嘉通过合作伙伴网络稳步渗透。

极智嘉的核心竞争优势在于全栈技术能力:从全球首个AMR机器人通用技术平台Robot Matrix,到最全面的ALL in one软件系统平台,再到自研协同优化AI算法平台。这种全栈能力使其能够提供端到端解决方案,而非单一设备,客户黏性远高于竞争对手。

六、资本视角:机构共识与估值重构

极智嘉的业绩拐点与技术布局已引发顶级投资机构的重新定价:

摩根士丹利:首予“超配”评级,目标价21.6港元,预测2025-2027年AMR收入复合增长率达31%;

德意志银行:给予“买入”评级,强调其产品技术全球领先地位;

中信证券:首次覆盖给予“买入”,看好四重拐点叠加(需求复苏/渠道优化/AI赋能/盈利改善);

国信证券:给予“优于大市”评级,预计2025年有望实现扭亏为盈。

这些评级背后是清晰的估值重构逻辑:当前极智嘉市销率(PS)仅约9倍,显著低于其他港股机器人企业。随着具身智能业务推进,公司有望从“硬件制造商”标签切换为“AI+机器人平台”,打开估值上行空间。

七、风险预警:盛宴下的隐忧

尽管前景光明,极智嘉仍需跨越几道关键门槛:

盈利可持续性:上半年亏损收窄部分受益于汇兑收益,这部分收益具有不可持续性。真正的考验在于主营业务毛利提升能否持续抵消市场波动影响。

技术迭代风险:具身智能从实验室到工厂落地存在“死亡谷”。宇树科技、智元机器人等企业已在该领域建立先发认知,极智嘉需证明其技术商业化能力不局限于仓储场景

地缘政治风险:72%的海外收入占比是一把双刃剑。欧美国家可能加强对中国智能装备的审查,影响市场拓展。

现金流压力:2025年上半年经营现金流尚未披露,但持续的研发投入(1867项专利背后是巨额资金消耗)可能带来新的融资需求。

随着2025年下半年盈利节点临近,极智嘉有望成为港股市场AI机器人领域长期配置的核心标的之一。若具身智能业务如期突破,这家从仓储场景走出的隐形冠军,或将演绎从“亏5亿到赚10亿”的逆袭神话,在万亿智能机器人赛道中占据制高点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 遗落c4·08-27国家大力支持,没理由不涨点赞举报

- 菩提道次第·08-27一个月40%点赞举报