【惊天逆转】CrowdStrike Q2收入暴增21%,但由盈转亏!AI是救星还是陷阱?

$CrowdStrike Holdings, Inc.(CRWD)$ 2026财年Q2(截至2025年7月31日)呈现业绩分化格局,核心财务指标普遍超预期,但由盈转亏叠加疲软的Q3营收指引引发市场担忧。尽管面临7月故障事件的余波影响,但公司实现了21%的收入同比增长,并超出市场预期。

本季业绩整体优秀,关键亮点在于AI驱动的平台采用率加速和创纪录的自由现金流,而潜在瑕疵主要体现在故障相关成本导致的GAAP亏损,以及短期内交易延迟可能带来的不确定性,但这些并未撼动公司长期增长轨迹。

具体来看财报核心信息

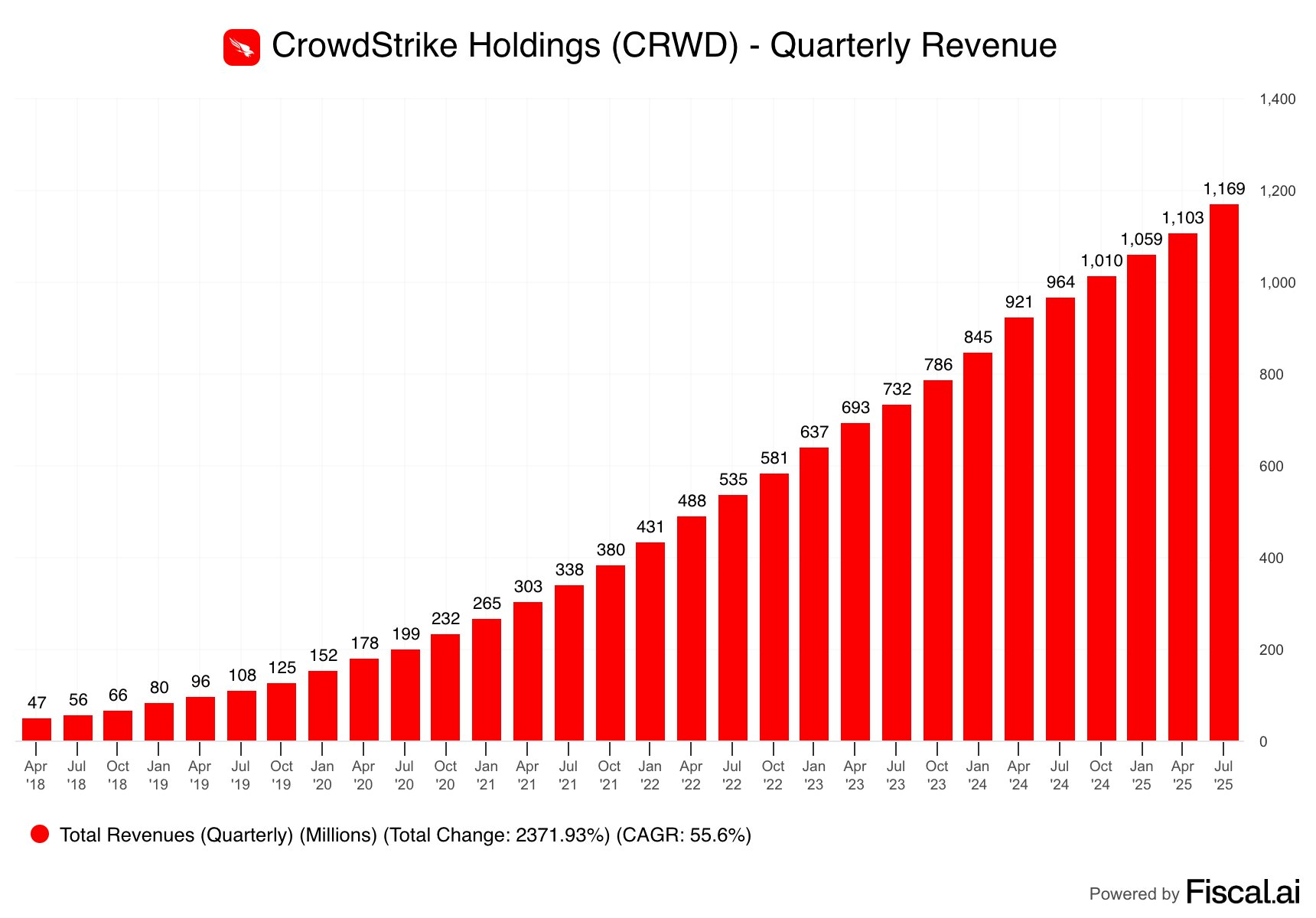

收入指标:总收入达11.7亿美元,同比增长21%,环比增长约6%;其中订阅收入占比94%,达11.03亿美元,同比增长22%。这一增长主要驱动于Falcon平台的AI创新和客户整合需求,超出市场共识预期(约11.5亿美元),体现了公司在网络安全领域的领先地位,但也显示出专业服务收入的相对疲软,可能预示业务结构向订阅模式进一步倾斜

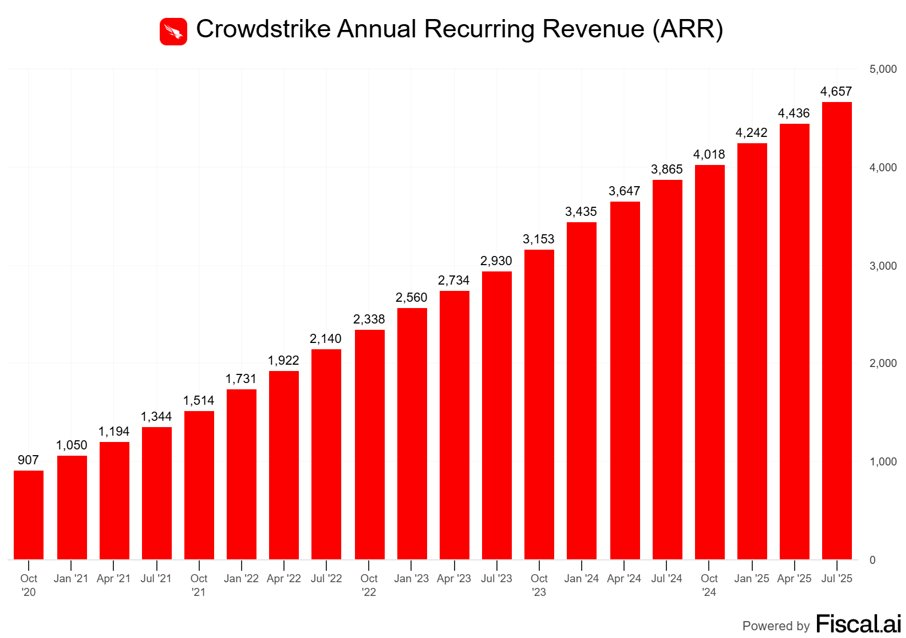

年度经常性收入(ARR):结束ARR达46.6亿美元,同比增长20%;净新增ARR为2.21亿美元,超出公司内部预期。这一指标反映了可持续的客户保留和扩张逻辑,特别是在云安全、身份保护和SIEM模块的强劲拉动(这些模块ARR合计超过15.6亿美元,同比增长超40%),略超市场共识,但环比增长放缓迹象暗示故障事件短期影响了新签约。

盈利能力(Non-GAAP EPS):每股收益0.93美元,同比增长26%,超出分析师共识预期(0.83美元)。背后因素包括运营效率提升和成本控制,尽管故障事件导致额外成本约3570万美元,但Non-GAAP运营利润率达22%,显示公司盈利模型的稳健性;然而,GAAP层面录得净亏损7760万美元,凸显非经常性支出的潜在风险。

现金流表现:自由现金流达2.84亿美元,占收入比例24%,同比增长约15%。这一数据得益于强劲的运营现金流(3.33亿美元)和高效的资本支出管理,超出预期,并强化了公司财务健康的迹象,同时预示未来回购或并购的灵活性增强。

模块采用变化:客户平均模块数持续上升,Falcon Flex模式客户超1000家,平均ARR超100万美元;云/身份/SIEM模块增长超40%,表明业务结构向平台化转型的加速迹象,这一变化超市场预期,或将成为长期增长引擎。

未来信号

管理层在财报电话会议中对下一季度和全年展望保持乐观,但指引略显保守。公司预计Q3收入为12.08亿-12.18亿美元(同比增长约19%-20%),Non-GAAP EPS为0.93-0.95美元;全年收入指引上调至47.5亿-48.1亿美元(同比增长约20%),ARR增长预期超过22%,目标到财年末ARR达50亿美元,并到FY2031年达100亿美元。

这一指引偏向保守,考虑到本季超预期表现和AI需求的强劲,可能旨在缓冲故障事件后的不确定性,同时为潜在上行留有空间。

偏保守的务实表述:CFO Burt Podbere强调“超预期执行力”,但对Q3增速下滑归因于“阶段性客户消化期”,回避宕机事件的长期影响评估。CEO George Kurtz则高调宣称“AI重塑网络安全”,试图以技术叙事对冲短期利空。

投资要点

可持续兑现的长期赛道包括AI驱动的Falcon平台整合和云安全/SIEM/身份保护模块,这些业务已贡献超过1/3的ARR,并以40%以上的增速扩张,类似于Palo Alto Networks在防火墙向平台转型的路径,受益于全球数字化和AI威胁的结构性需求。相反,依赖情绪和短期话题的业务可能包括故障事件后的恢复性增长,这虽推动了Q2的韧性表现,但若未转化为持久客户忠诚,可能仅为一次性反弹。我们认为,公司需警惕类似事件对品牌信任的长期侵蚀,但AI渗透率的提升将主导可持续趋势。

管理层策略整体高效,特别是在AI创新和平台巩固上值得放大加注,如Falcon Flex的1000+客户里程碑显示横向扩张潜力,但误区在于故障前的内容发布流程缺乏冗余,现已改进为多环测试,这信号公司正走向更 resilient 的平台化。信号显示,公司将进一步横向扩张,如通过收购ONEM增强SIEM实时处理,并投资AI SOC代理(季度增长85%),类似于从单一产品向生态系统的转型;建议管理层加大合作伙伴返点计划(Q3影响1000-1500万美元),以加速市场份额抢占。

当前估值隐含高增长预期,以EV/Sales(8.5x)计,隐含未来3年25%+复合增速,显著高于 $Palo Alto Networks(PANW)$ (7.2x), $Zscaler Inc.(ZS)$ (6.8x), $飞塔信息(FTNT)$ 的10x),这定价了ARR 20%+的持续扩张。

市场分歧在于AI乐观派 vs. 风险悲观派,我们认为低估位置可能在云模块渗透率上,拿OTA行业做比较,与 $爱彼迎(ABNB)$ 相对 $Booking Holdings(BKNG)$ 的平台效应类似,CrowdStrike的模块交叉销售(超8模块交易增长80%)被低估,而 $Expedia(EXPE)$ 式的遗留系统竞争者(如 $Splunk Inc(SPLK)$ )正被取代;相比 $携程网(TCOM)$ 的区域扩张,CrowdStrike的全球AI定位或提供更多上行空间,但若ARR加速不及预期,估值可能压缩。

关键跟踪变量

ARR加速度:H2同比增速能否回升至22%+(当前20%),否则百亿ARR目标将证伪;

GAAP盈利拐点:宕机赔偿支出结束后(预计Q4),亏损率需收窄至5%以内;

AI产品渗透率:Falcon AI模块覆盖率(目前未披露)若突破30%,或成估值催化剂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-05230的时候没拿稳,就这么卖了,那一次全球蓝屏事件,自己就是没坚定信念啊,就这么卖了,后悔了点赞举报

- 仟陆枫·2025-08-28AI平台创新不错,但短期亏损风险需注意点赞举报