阿里财报:超预期还是要看CapEx和AI

阿里在众多发布财报的方式里面,选择了流量最大的一种发法。

不过虽然一边是宝马雕车香满路,我却独爱“雪苇寒塘影过舟”。大家都爱看闪购与外卖的喧嚣,我不忘初心只求阿里云和AI保持强劲增长+预期,这块业务是我的心头最好。还是那句话,你很难靠电商去拉估值;而阿里云作为国内云计算一哥,吃着算力增长红利,拉估值还得靠他。

万人丛中一握手,使我衣袖三年香。

(你们看盘前也是电话会进行了到阿里云环节,股价噌涨。)

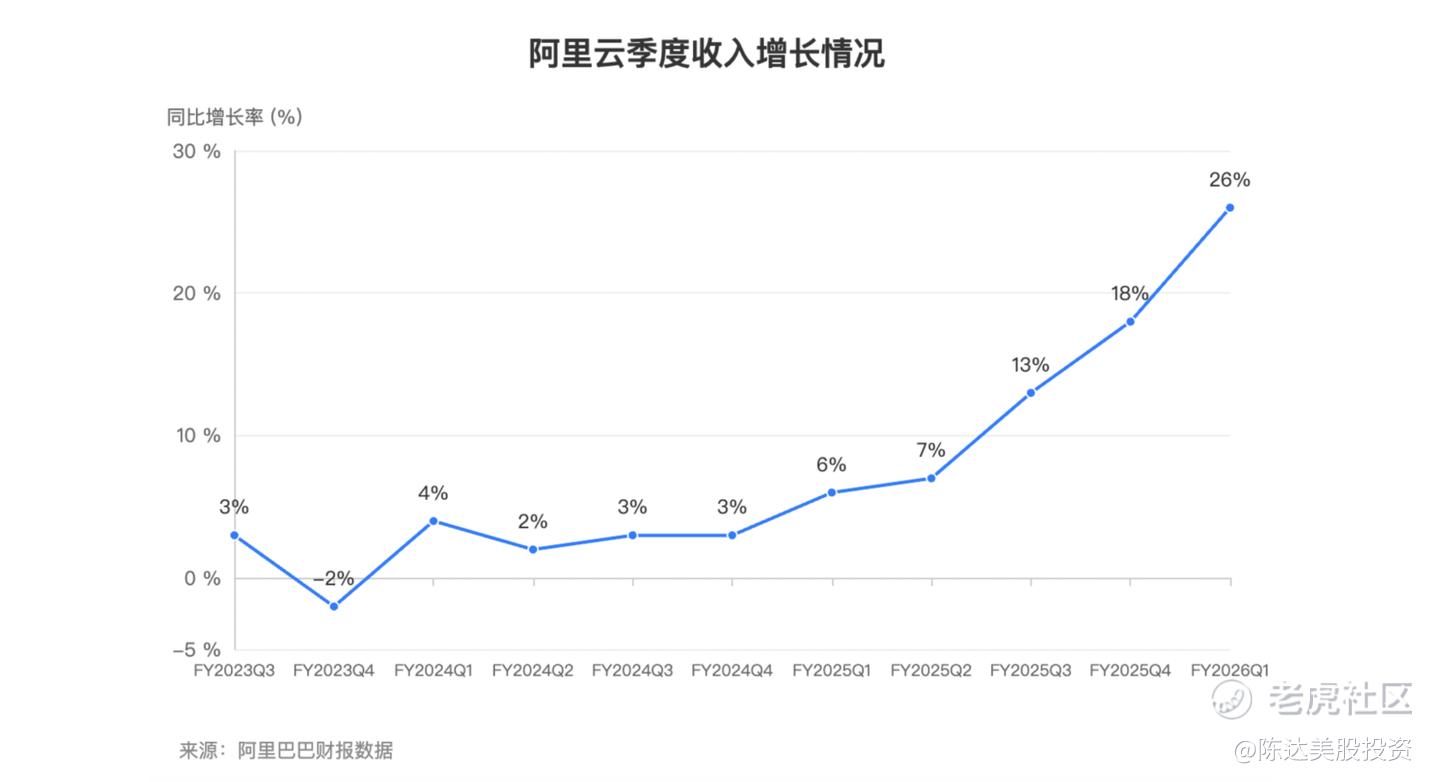

本文跟踪一下阿里 3800亿花得如何,以及阿里云的阶段性进展。增长数字财报上都有:Q2阿里云收入同比增长26%(增长主要来自公共云收入),创三年最高值;AI相关产品收入连续8个季度实现三位数同比增长,AI收入占外部商业化收入的比例已超过20%。

Q2 用于AI+云的CapEx为386亿元,创历史新高 (Q1 的250亿未达预期,然后管理层维持3800亿投入指引,我当时认为Q2 CapEx乐观点可以看到350-400。386还挺6的)。Q2虽然没来得及屯上达子的H20,看来其他也没少屯。启用了8个数据中心。

3800亿CapEx是上半年阿里股价的强心针,也就是“未来三年,阿里将投入超过3800亿元人民币,用于建设云和AI硬件基础设施,总额超过去十年总和”。这是3800亿CapEx的缘起。

给对会计术语不熟的兄弟们,解释一下CapEx的意思,展开就是Capital Expenditures,资本开支。会计上哪些属于资本开支?——购置固定资产、无形资产的支出以及与之相关的贷款利息支出,都算。

而一家平台化、轻资产的科技公司,花大价钱买的固定资产,无非就是,数据中心基础设施、AI 专用芯片与服务器硬件采购,blah blah(用管理层原话是“AI和云计算的基础设施建设”、“AI基础模型平台以及AI原生应用”、“现有业务的AI转型升级”)。

有人说,阿里CapEx 进度上不去,是因为买不到卡。至少有一部分真理。Q1 CapEx确实谈不上差强人意。Q2虎一把突击买卡,玩命补充弹药。

所以达子的H20 ban lifted 的时候,市场如此欢欣雀跃。因为其奠定了一个基调,就是Q3和Q4,芯片上阿里可以放手买买买。就算不是H20,也可以是”为中国市场专门研发的”英伟达芯片。

即使前两年,硬件被卡得那么狠,阿里的AI在开源模型里也是前排能打的;放开了卡,说一句如虎添翼不过分吧。另外纵观这个蓝色星球上的AI大厂,只有两家是有所谓全栈AI能力,一家是Google,另一家是阿里。

定义一下,全栈AI能力指企业自主掌控芯片层、框架层、模型层、应用层的完整技术栈,病能实现软硬件深度协同。

全栈AI能力我听过一个说法,感觉非常好—— the approach is unique in that it is building every component of the AI technology stack on its own,翻译过来就是,AI整条链,链链都自建。

这里有个核心观点,在全球顶尖科技企业中,目前只有 Google 与 阿里两家公司在 芯片→基础设施→平台→模型→应用 环环自研+深度布局,形成真正的全栈 AI 能力。有什么好处——自研优势、成本控制、生态效应。

当然啦走全栈是个路线问题,别家不走全栈的,也都有自己的考虑。比如微软和亚麻,走的模式是“部分自研+战略合作”(微软投资OpenAI+自研AI芯片;AWS合作Anthropic但保留Trainium芯片)降低风险,让渡部分生态控制权。再比如腾讯和字节,focus在垂直应用上。

(来源:ChatGPT)

走不走全栈、搞不搞垂直整合,有利有弊,讨论这个是商学院的事;但大模型的能力肯定是越牛逼越好,这是CS学院的事。

DeepSeek时刻逐渐淡去,已经有鬼佬在喊DeepSeek是个套壳的DeepFake,当然我认为这不值一驳;但资本市场对于DeepSeek R2的迟迟难产,未免疑窦丛生、杯弓蛇影。而阿里大模型倒是进展不断。

今年的奠基产品是4月最新发布的Qwen3,号称地表最强开源模型。而仅仅是这个月,7月阿里连续开源3款模型——一个基础模型、一个编程模型、一个推理模型。基础模型7/22开源了千问3最新基础模型(非思考版),“全球最智能的非思考基础模型”;编程模型是7/23开源AI编程模型Qwen3-Coder,HuggingFace模型总榜第一(排下面的是GPT4.1、Claude4等顶尖闭源);而7/25开源了千问3推理模型。

虽然DeepSeek R2跳票严重,但大模型涌现式的飞速发展,仍然是以周以月为度量单位。

总之阿里重回AI驱动增长的叙事,是我非常看好阿里的最重要逻辑,至于AI如何商业化,这里不只是阿里云外部需求强劲,对内也是如此,比如电商——或许我们应该要改叫 AI商,不知道这个叫法我是不是原创。

电商的AI驱动很明显,“全站推广”商家的渗透率+市场营销效率。淘宝上个月上线百亿参数的大模型RecGPT,效果挺明显,测试用户的加购次数和停留时长提升超5%。蒋凡要通过淘宝闪购奇袭美团,也离不开AI能力,爬坡快补贴当然是关键,但补贴减少单量不减,这事就有技术含量。

嗜AI如命的投资是一种景气度投资,是对未来有一些模糊憧憬而抱有充分乐观的投资。押准AI投资标的,吃满价值,善莫大焉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-08-31阿里芯片新闻两个关键点:一个是自主设计兼容英伟达生态;一个是国内代工实现全链条自主化。所以主线最强是eda设计和代工,其他都是分支!点赞举报

- 暮烟风雨·2025-08-31看了阿里超预期的资本支出,以及要自研 AI 推理芯片。也就是说后续阿里云有足够的能力来应对应用端的算力需求,这样也符合自主可控。那么,To B 和 G 的应用端是不是春天快到了?点赞举报

- Andyuk·2025-08-30还有AI加持的大麦娱乐,将用算法打通电影、演唱会、音乐会、小剧场、体育赛事、相声小品、脱口秀、环球影城、迪士尼等票务市场。可以说是下一个文娱行业里的“携程”。点赞举报