极兔2025H1,估值锚正在迁移

上周极兔速递发了半年报,去年首次全年净利润转正之后,2025H1延续盈利势头,利润增厚。

7月初极兔就有披露经营数据,现在财报出来了,周末研究下,加深对这行业和公司的理解。

回顾核心财务和运营数据

营收/利润:2025年上半年收入55.5亿美元(+13% YoY),经调整净利1.6亿美元(+147% YoY)。分部看:东南亚收入19.7亿美元,中国31.37亿美元,新市场3.62亿美元;新市场经调整EBITDA首次转正。

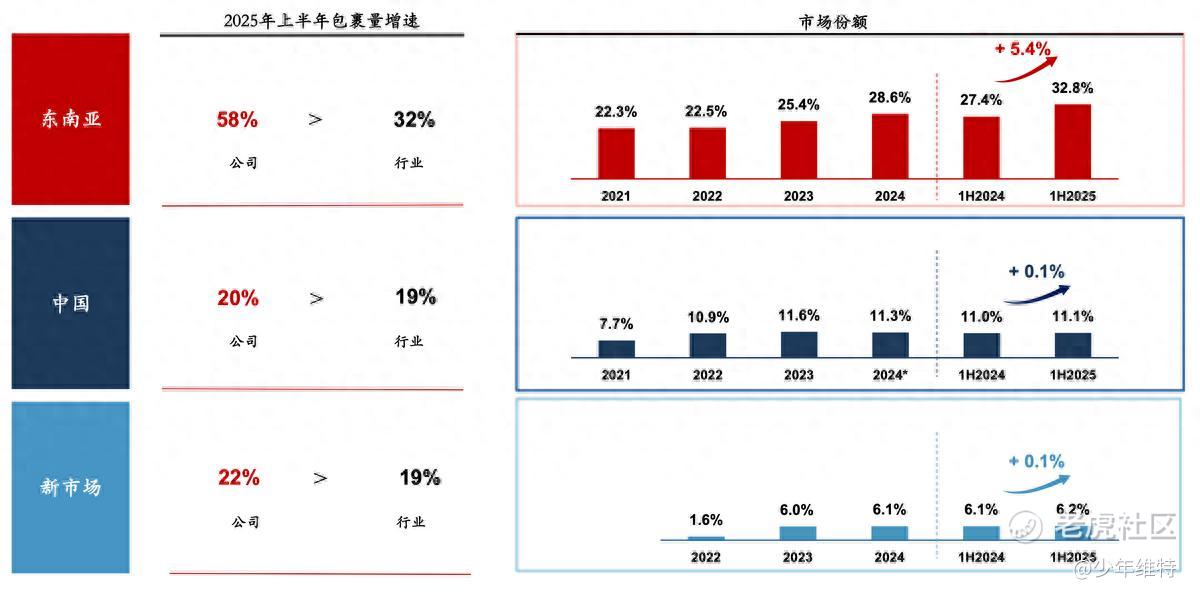

规模/份额:H1总件量139.9亿,东南亚件量32.3亿,市占32.8%,同比提升5.4pct;中国市占11.1%。

收入结构:海外(东南亚+新市场+跨境)合计23.61亿美元,占比约43%,相比去年同期38.3%,提升近5个点,“全球化属性”在会计科目上也坐实了。

三大市场份额变化如上,财务表现基本可以总结为,国内主业维持规模与盈利韧性,东南亚属于利润与份额的“双增引擎”,新市场开始从“烧钱点火”转向“持续造血”,下面展开讲讲:

东南亚市占率提升5.4个点的底层逻辑

极兔最早是东南亚起网,算是大本营,市占率长期是排在第一位的,但是在25%左右这个区间徘徊了挺久。极兔在H1报告里提到,份额从27.4%拉到32.8%,来了5.4个点的提升,这个能站稳的话,会进一步扩大优势了,背后几个原因简单探讨下:

1.平台件,电商周期红利

从2024年底开始,一直持续到2025年,印尼电商格局是发生了不小的变化,主要事件是TikTok对Tokopedia的15亿美元投资,约75%实现控股,参考国内模式,重新打通社交电商链路,从买量逻辑改为“内容+货架”并行,把电商能力弄回了台面,内容驱动的爆款,而且并表推进。平台扩张拉动第三方物流渗透率上行。订单的峰谷化变强,极兔这种第三方物流在峰值弹性与全区域履约上的价值更凸显。

宏观层面,IMF预计亚太2025年增速约3.9%,东南亚主要经济体(印尼、马来、越南)维持中高速区间,弗若斯特沙利文给的预计是2025年东南亚电商零售市场同比会有28.5%的增速,2025年渗透率提升到24.9%。

东南亚总体电商和快递量天花板还在往上抬,而且潜力非常大,这算极兔营收/利润方面最强力的支撑。

2.非平台件,规模化优势

国内早期,极兔多少有点拼多多搭子这种标签,但是极兔是明确把自己定位为独立的电商赋能者,不是某一家平台的“附庸”。这波东南亚市占提升背后,“非平台客户”功不可没。

根据此前媒体报道,在泰国,苹果官方授权的泰国经销商SPVI和UFicon就是极兔的合作对象。苹果新款手机配送对物流商时效、配送品质一向要求很高,极兔能拿到这样的订单,也是对其服务质量的肯定。

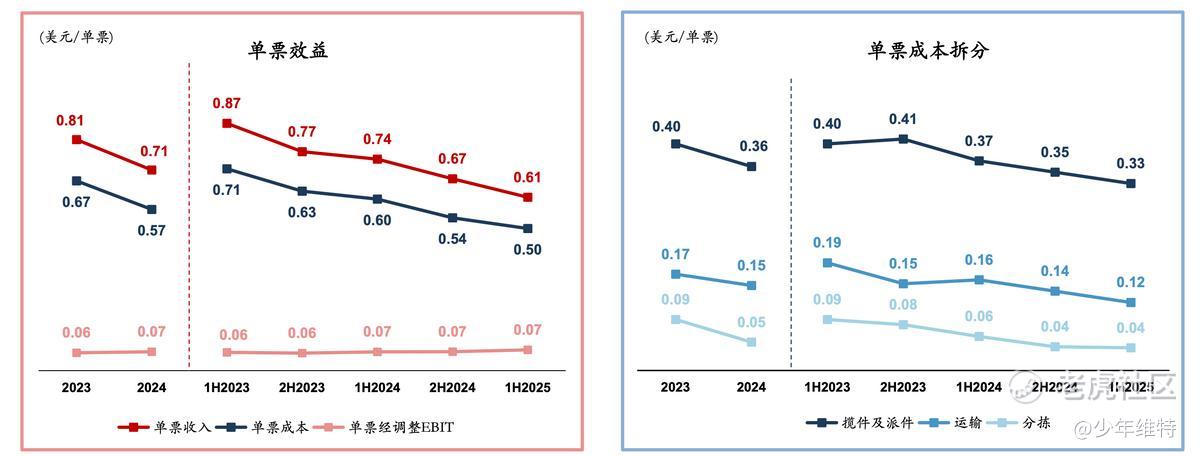

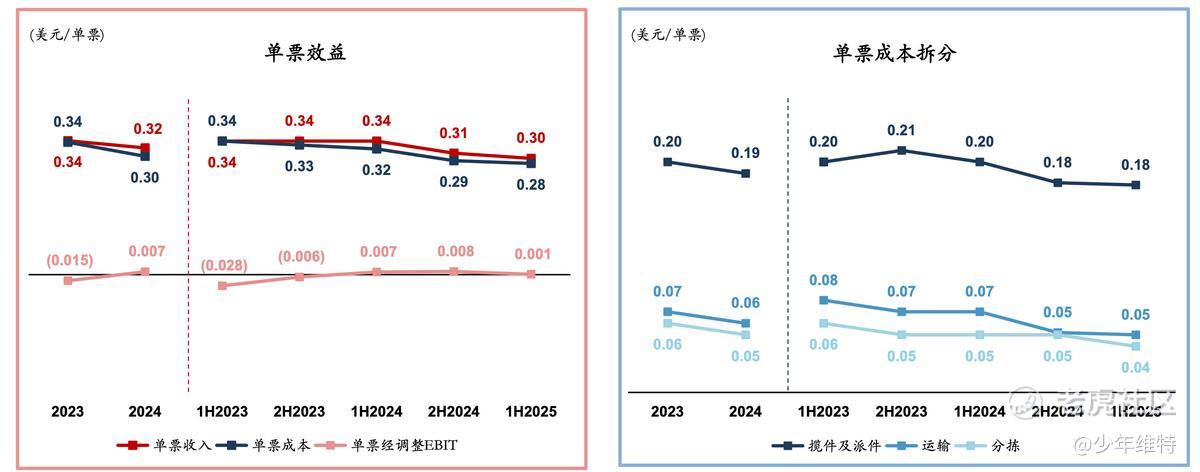

反映在极兔的单票结构里看,分拣和运输的成本曲线持续下移,单票经调EBIT保持稳定,规模效应+设备/系统输出带来边际效率提升。

极兔在东南亚干的其实属于“修公路”的生意,虽然说Shopee、Lazada 入局自建物流,但极兔作为三方物流,可以承接多平台流量,同样能构建自己的客户池,品牌心智在提升。

3.中国经验“出海复制”

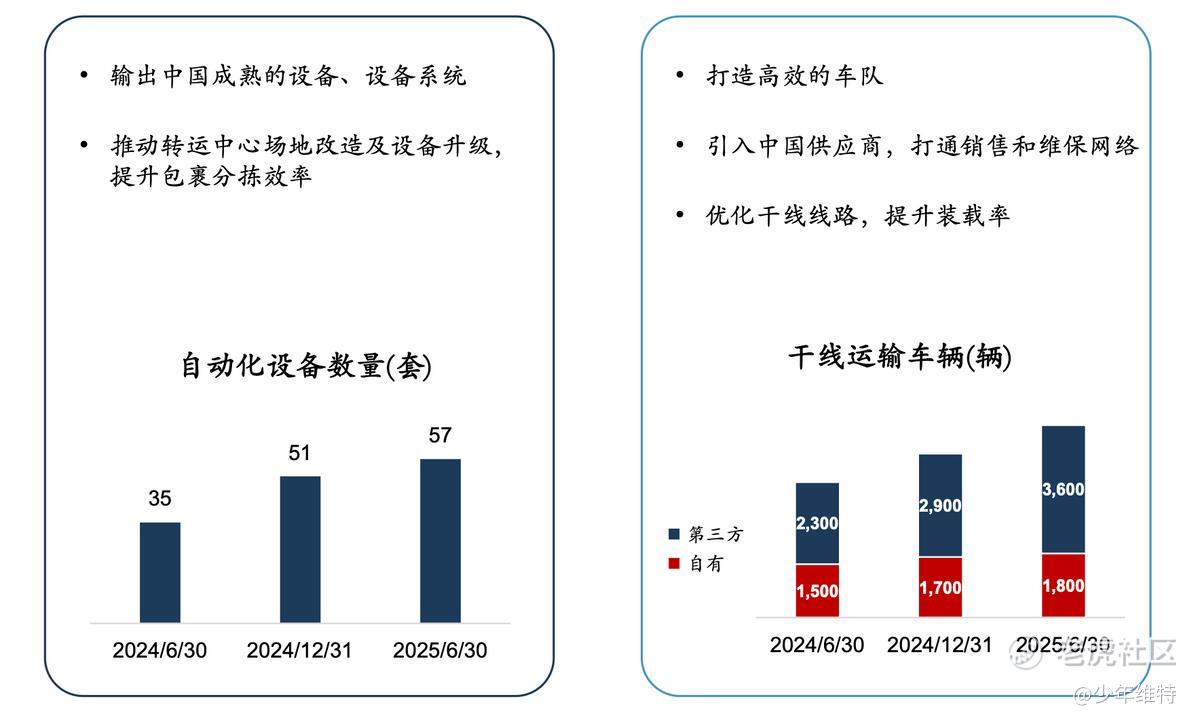

H1披露显示,公司将中国成熟的设备与系统直接复制到东南亚,持续升级自动化分拣线与干线车队,叠加路线优化与装载率管理。

前几年快递行业卷到飞起,虽然行业没有赚到太多利润,但是在数据、算法、系统方面还是留下不少东西,这类“工程纪律”是快递行业决定胜负的关键。

配套设施方面,极兔全球239个转运中心/337套自动分拣线、超过12,200辆干线车(其中自有超过6,700),这都属于“硬实力”,保证跨国履约的稳定性和峰值应对。具体到东南亚的配套数据,大概占了1/6。

如果类比国内市场看,东南亚物流格局应该也是类似,电商自建加三方物流,也会有个“此消彼长”的过程,极兔的机会还是要把多平台连通能力,和系统配套这种基础设施类硬实力打好,市占率稳中有进,品牌继续强化,非平台件提升利润,后面其他玩家就没法打了。

新市场投产比改善,告别烧钱

极兔新市场,主要在拉美与中东两条赛道,H1报告提到,新市场EBITDA转正,我感觉这是今年财报里最有含金量的信号。

为什么这么讲?因为新市场此前是“现金黑洞”,完全是大投入烧钱阶段,最怕这个蓝海阶段区域市场出现跑得比你快、钱比你多的大怨种,跟你死磕的卷王。现在算是个“现金漏斗”,虽然口子不大,但方向对。

极兔H1文件明确写到正在拓展与TikTok、Mercado Libre等平台合作,新市场收入从2.92亿(24H1)到3.62亿(25H1),新市场件量+22%,单票成本结构优化,单票经调整EBITDA首次为正。

拉美市场基本与Mercado Libre同频,吃电商高增红利。从MELI这一侧看,是拉美最大电商平台,2025年Q2 GMV同比+21%(美元口径),FXN口径下 +37%,件数+31%。MELI的战略也是平台“物流先行”,加速渗透,数据上看第三方履约与本地化最后一公里需求强劲。

这里关税与监管变量也值得说两句,墨西哥2024-2025陆续上调部分进口关税、加强对快件/电商进口监管(对非FTA来源货品征收临时关税、对“电商直邮”加强征税与稽核),这对跨境直邮的模式是压力,但也倒逼本地履约与本地仓。极兔在拉美采取的“本对本”与平台深度协作路线,本质上顺势而为。即便现在关税和本地化监管收紧,也是利好极兔这种本地化布局。

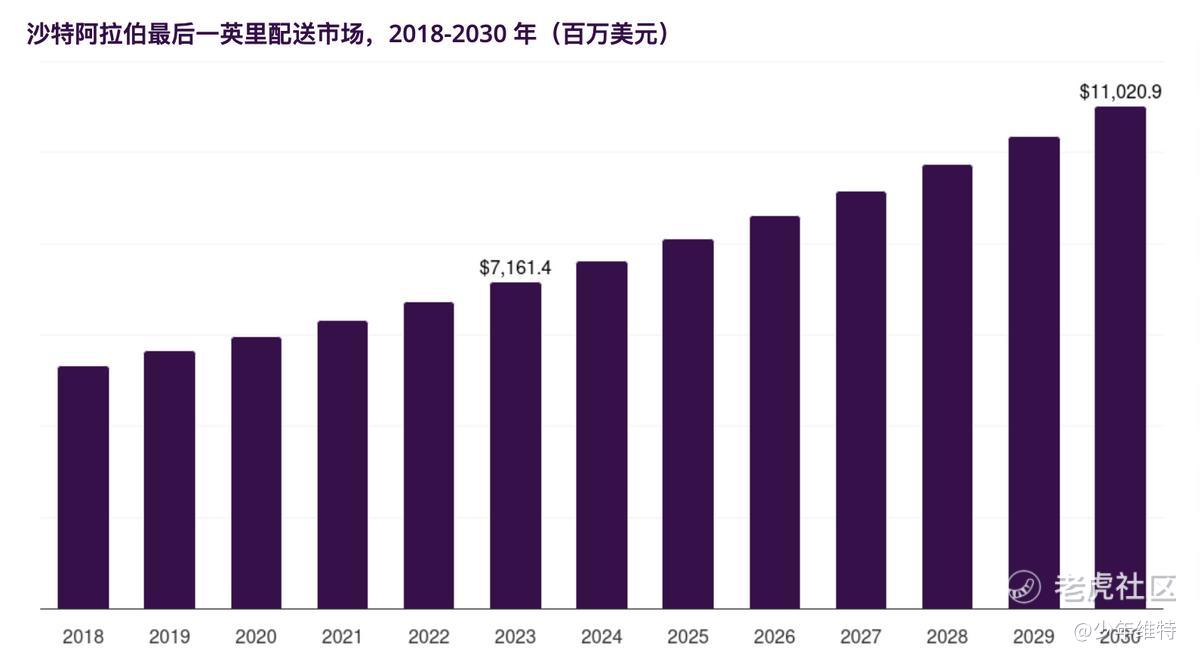

中东市场方面,研究机构Horizon给到沙特电商物流2025-2030年的10%+ CAGR,末端B2C占比提升明显。

沙特等中东市场电商物流能有个两位数复合增速,总体还是方兴未艾的阶段,尚未爆发,市场期望价值比较高。但不可否认的是,电商渗透率这玩意直接带来的末端履约场景标准化程度提升,另外消费者对时效与体验要求会越来越高,早下手提前布局,对极兔而言属于结构性蓝海。

从“出海”到“全球化”

H1报告提到极兔海外收入23.61亿美元,占比约43%,跟同业横向对比的话,这个比例还是很能打。

而且极兔总体营收结构相比也大有不同,国内龙头大多是以中国为盘面,海外的话更多通过并购或供应链业务(如KLN)间接体现在财务上,主业仍以内地快递为核心。极兔则是把主增长引擎布在海外,而且东南亚、拉美、中东地区多国并行,全球化基因更纯粹。

这直接带来的就是估值锚点的迁移,增长与利润增量来自东南亚/拉美/中东,显然极兔更关注结构性成长,而非国内行业周期。同时,这也能很好的对冲国内价格战的问题。

说回到国内业务,2025年7月国家邮政局党组会议召开,旗帜鲜明反对“内卷式”竞争,依法依规整治末端服务质量问题,这次浙江义乌和广东出台的底价策略,颇有深意,8月4日起,广东省快递底价整体上调0.4元/票,均价涨至1.4元以上。1.4元相当于定了一个“最低价”。而与之对应,浙江的快递底价为1.2元/票。

目前,除了已经确定开始涨价的广东、浙江,福建,江苏、天津、北京、河北等地的邮政监管部门或行业协会都已经纷纷表态发倡议,将开启反内卷式涨价,对整个行业来说是个好事儿。

从极兔视角来看,叠加持续在国内网点自动化和车辆管理方面优化,单票收益有望继续改善。

另外,极兔的国内市场,从澄海玩具、沭阳鲜花到华强北3C市场,做的是“爆点管理”:当直播/热点导致峰值暴冲时,靠“少量多次、滚动揽收 + 前置仓 + 特殊包装标准 + 绿通优转优派”把波动熨平。这套方法后来被复制到生鲜、花卉、服装等更易损或波动更大的品类,直接转化为口碑与复购。

今年以来云仓在国内铺开,海外也在跟进。核心不是多了个仓,而是把WMS/预测/作业标准化与干线直连做成“一套同构系统”——仓内效率与仓外干线协同优化。云仓让极兔对品牌客户的“黏性”显著提升,并且在中国市场对冲单票下行的压力。H1财报披露,国内正在推进152个云仓、49万平的仓配能力,定位就是“提升客户粘性、优化体验”。

聊聊股价

极兔这公司,当时IPO就有关注,2023年10月港股发行价约 12港元,当时市场环境并不友好。2024年股价曾跌超-60%,2025年最低下探至4.53港元,目前全年涨幅已经接近70%,算是回到了发行价区间。

上市初的估值锚是基于“出海快递赛道”设定,期间经历了2024年全年盈利转正,H1利润增厚。叙事方面,从最开始IPO的成长速度逻辑,转向“多区域成长”的结构路径兑现逻辑,东南亚、新兴市场、国内三个区域主业齐头并进。

新的叙事逻辑下,极兔已没有明显的可对标公司,后续再思考,再和大家分享。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 绒磨磨·2025-09-02精彩深度好文,感谢分享[开心]点赞举报

- 超越666888·2025-09-011点赞举报