2025年上半年财报分析笔记: 名创优品目标是自我升级,自有IP和设计上和泡泡玛特的差异化路线

开场白:名创优品的自我升级

我最近1年去名创优品的一些实体店,特别是最近半年,这公司产品比过去是有明显进步。最近一年,我觉得名创有几个改变:不再只纯做渠道,而是努力去做自己的产品和IP;对开店数量的要求降低,对开店质量的要求提升;不再光靠外面买的IP授权,而是终于开始琢磨而且开始实施做自研IP和自有IP,而且总部还非常重视。我觉得名创在自有IP上会找一些更加创业型的IP,这些是泡泡玛特覆盖相对少一些的部分,而且名创庞大的渠道网络会给这些IP发展提供一个非常良好的空间。

2025年半年报主要财务数据和运营数据

25年第二季度,公司收入49.66亿,同比增长23.1%,超过公司之前业绩会给于的指引的上限(18-21%),调整后营业利润为8.5亿,同比增长8.5%,经调整后净利润为6.9亿。经调整利润同比增长10.6%,经调整利润率为13.9%。

第二季度,国内同店增长转正。海外业务,美国个位数同店增长,海外整体个位数同店下跌.

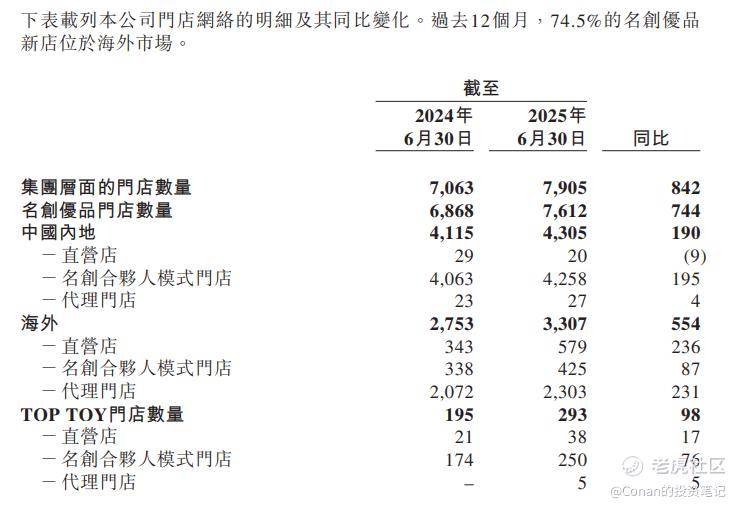

门店在第二季度,中国新增30家,海外新增94家。全年公司计划国内新增100-150家(以大店为主),海外净增超过500家。

公司预计第三季度,收入同比增长25-28%,而2025年全年经调整经营利润在36.5-38.5亿之间,去年为34亿。而同店业务,公司预计国内第三季度好于第二季度。TOP TOY今年收入预计是70-80%增长。

公司中长期经营净利率目标是20%。公司在25年上半年回购了约占总股本1%的股票.

全球渠道的的改变:MINISO LAND单店9个月销售额破亿

名创优品这次的转型是从中国区开始的,主要通过对现有门店进行“小改大”和“老焕新”式的升级,同时关闭一些低效店铺,优化整体门店网络。到了第二季度,名创的同店销售额已经转正,名创已经不再只是靠纯开新店来增加收入,而是开始提升运营质量,和产品能力,实现质量更好的增长。

大店战略方面,是有突破的。MINISO LAND这种IP主题乐园店中,IP产品的占比普遍超过80%,有些店甚至达到90%。目前,大店数量虽然只占总店数的5%,却贡献了中双位数的销售额。更重要的是,大店能够吸引更优质、更高黏性的客流,这对很多初创艺术家来说非常关键,名创优品可以用这个反补签约的艺术家,达到双方共赢。

比如上海南京东路的MINISO LAND,开业9个月,累计销售额就已经破亿,其中IP产品贡献了80%左右业绩。而南京德基广场的MINISO SPACE店则更偏向高端和IP主题,店内99%都是IP产品,定位接近轻奢。这类LAND店月销售额能做到1500万,是普通店的50倍,客单价也达到3倍以上。公司计划今年会开到25-30家LAND店。我理解名创优品的MINISO LAND实际就是新型大型潮玩店,是市场内比较紧缺的类型,名创优品很好的把握住了这个机会,而且快速的把这个机会扩展出去,开对合适的店,这个是名创优品的传统绝活了。

除了门店升级,名创还在内部加大了产品部门的权重。比如成立了由商品中心牵头的“业绩增长部”,把商品、运营、渠道、营销和数字化全链路打通,提升了对产品的重视程度。我理解名创未来的天花板,更多要靠产品自研能力,而不只是渠道扩张。。

海外业务,会重点说一下美国业务:美国业务:第二季度同店增长转正,三季度加速

名创海外业务GMV占比,除中国外亚洲国家约占1/3,拉丁美洲占1/3,欧洲和北美占1/3。因为美国业务改变比较大,就是更有调改的意义。所以这次会重点说下美国店.

美国第二季度同店增长转正,第三季度公司说看情况同店增长还会加速。在25年1H名创的美国业务利润率和去年持平,但进入7月之后,门店经营利润率有明显提升,公司认为25年2H美国业务利润率会有提升。

名创在美国的一些运营策略和过去是有一些变化,主要是这四点

(1)更加类似于中国区,就是重视开店的质量,而非数量,重视的部分也包括产品质量。25年美国新开门店的店效为老店的1.5倍,坪效也高出近30%。美国开店目标今年是80家,提升了大店比例。

(2)更加集中开店,这样供应链和宣发优势大。

(3)会进一步加强潮玩品类

(4)美国团队换本地化队伍,新CEO来自five below,更加侧重于本地人经营本地业务扩张

自有IP模式和设计上,和泡泡玛特是差异化路线,更加重视一些创业型IP。首批签约9个艺术家IP

除了持续拓展门店,名创优品还在积极做一个很重要调整:重点建立自有IP业务。今年以来,泡泡玛特的旗下IP“LABUBU”在全球所向披靡,中国潮玩市场热度无论在中国还是全球都进入一个新高度。

在业绩会上,名创董事长叶国富第一次明确了名创的“双轮驱动”IP战略,即“国际IP + 自有IP”同步推进。他认为过去名创更多依赖国际IP授权,但如今名创正全力发力自有IP,并计划在未来几年将其打造为新的增长引擎。

有几次去名创调研和叶国富交流过几次。我觉得叶国富对自由IP建设找的一些路径,我觉得最重要一点是找对了人。他自己朋友圈发了这个:已经总结出一套成熟的IP运营方法论。简单来说分为四步:首先,签约或孵化IP;第二步,进行产品开发;第三步,将产品铺到门店测试市场反应、收集数据;最后,对表现突出的IP加大资源、精准推广。我觉得真正做的时候,会比这个其实更加实战化一些。我觉得名创在自由IP上会找一些更加创业型的IP,这些是泡泡玛特覆盖相对少一些的部分,而且名创庞大的渠道网络会给这些IP发展提供一个非常良好的空间。。

名创已签约了9位潮玩艺术家,预计今年总签约数还会大幅增加。我几次和叶国富接触,我觉得他有一个比较大优点,就是作为企业家和董事长,很少羡慕嫉妒恨谁,有些集团董事长他真会赌气,或者争个输赢,或者要证明自己是对,最终影响做重大战略决策的质量。他觉得你好,是真心觉得你好。也会认真学。这次业绩会叶总特意重点称赞了泡泡玛特。叶国富说“现在我们越来越意识到自有IP的价值,并且名创具备做好自有IP的独特优势。”他预计,名创目前主推的自有IP“右右酱”今年零售额能达到4000万元左右,明年有望突破1亿元。

除此之外,名创自有IP吉福特熊,以及“Mini Family”海外出货等都不错销售额。这些IP产品今年GMV预计能达到10亿元,名创还计划借鉴优衣库的模式,尝试IP服饰品类。

公司的将自有IP与国际IP放到同等重要的地位,目前除了已签约的9位艺术家,还有很多位正在接洽中。内部对自有IP高度重视,其中“右右酱”被认为是目前最成功的案例。从一系列数据来看,名创优品在自有IP领域的模式已经初步跑出一些不错的打法。

TOP TOY估值100亿港币,今年预计是70-80%增长

TOP TOY在这个季度也是披露了最新投资,淡马锡以100亿港币估值投资了TOP TOY。TOP TOY的定位会更加类似连锁的潮玩品牌,带一定自研能力。TOP TOY今年收入预计是70-80%增长,开店在50-60家。TOP TOY也收购了一个自有IP糯米儿,去年销售为1亿,今年估计在2.5亿,明年预计是6亿。TOP TOY在海外有10家门店,海外业务未来会成为TOP TOY一个重点。

我觉得TOP TOY对名创不仅仅是一个纯增量。也包括这个可以证明公司可以孵化更多新模式,特别是鼓励新人,年轻人在公司孵化新品牌,即实现自身和团队价值(也包括经济回报),也实现了公司的价值。这个对激发公司未来的产品能力和新模式能力,其实是有战略意义的。

最后

名创之前被认为是一个零售公司,但公司其实开始逐步发力自有IP孵化。名创的天花板,取决于自有IP,而非纯粹渠道扩张。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美谷股姑·2025-09-01名创优品真是迎来了新生,IP摸索很有前景点赞举报