戴尔Q2财报:AI服务器驱动业绩创新高,但增长持续性面临多重挑战

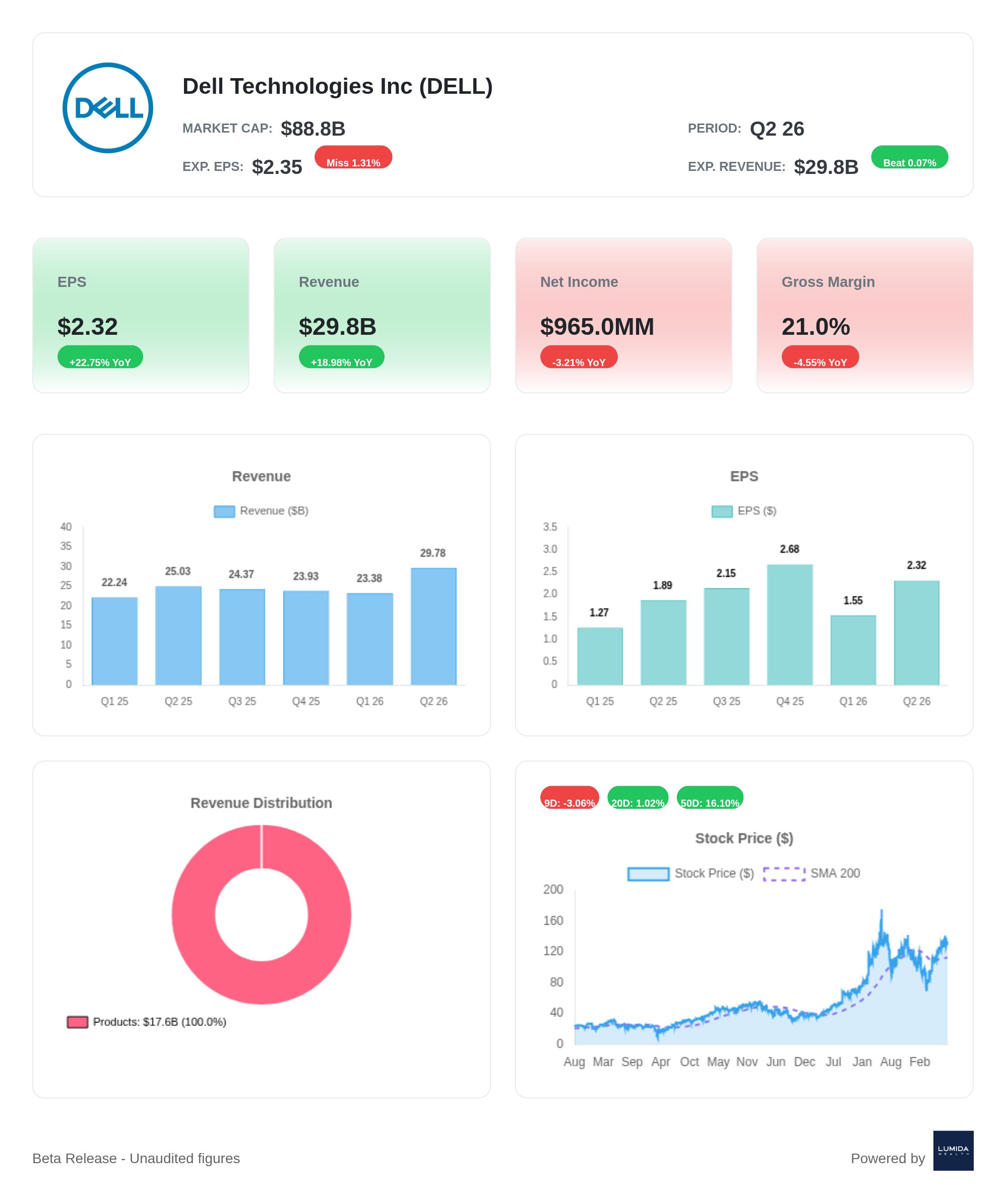

$戴尔(DELL)$ 2026财年第二季度(截至2025年7月)交出了一份营收创纪录的成绩单,总营收达298亿美元,同比增长19%,超出市场预期。然而,亮眼数据背后暗藏隐忧,毛利率下滑至18.3%(同比下降2.9个百分点),传统业务增长乏力,且AI服务器的爆发式交付对利润空间形成挤压。尽管AI订单执行超预期,但市场对其后续增长动能和盈利质量仍存疑虑。

业绩表现:AI服务器拉动营收,但结构性矛盾凸显

1. AI基础设施爆发式增长,利润空间承压

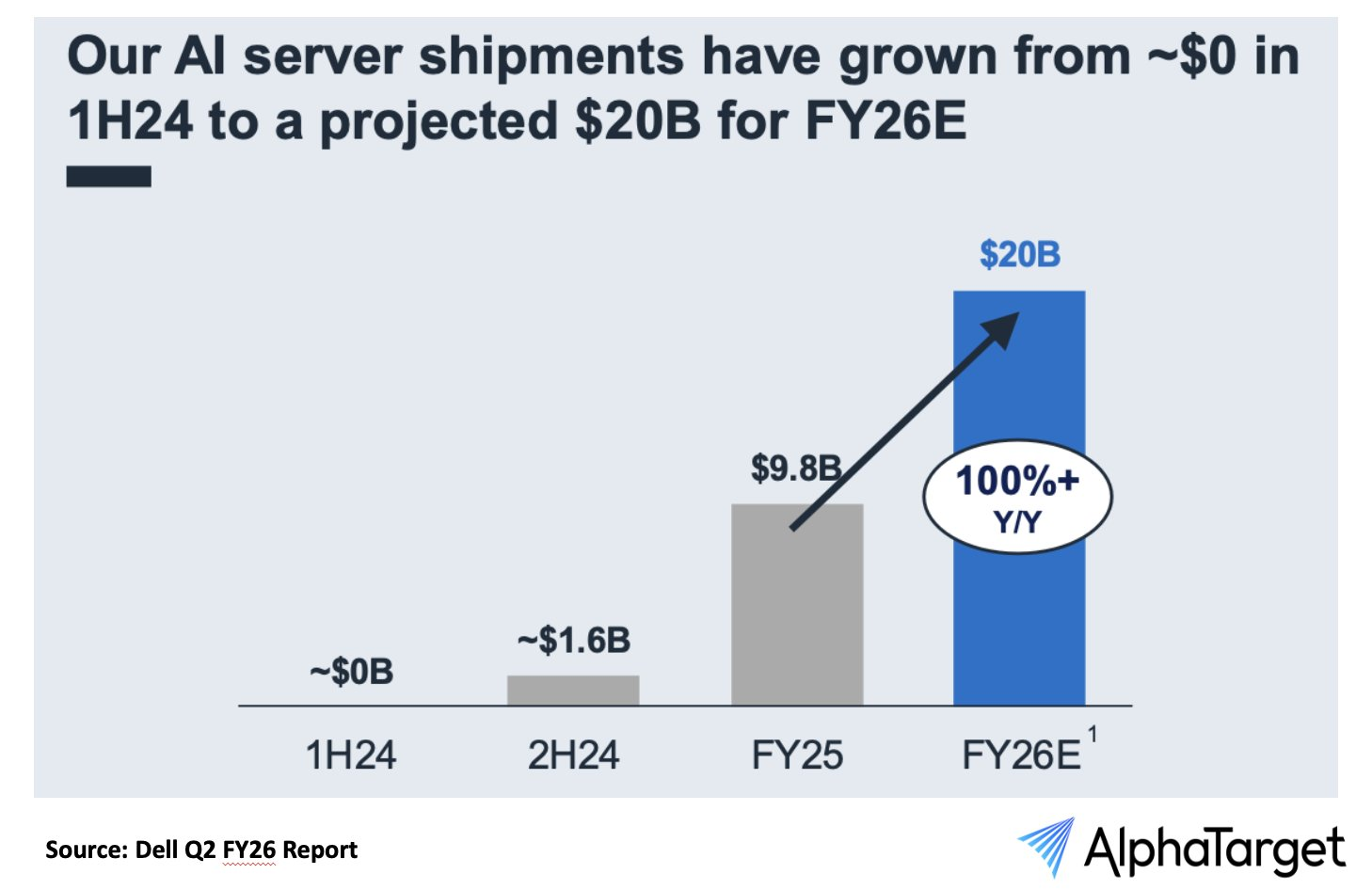

基础设施解决方案集团(ISG)成为本季最大亮点,营收同比激增44%至168亿美元,其中服务器与网络业务贡献129亿美元,同比飙升69%。这一增长主要源于AI优化服务器的集中交付——上半财年AI解决方案出货额已达100亿美元,超过2025财年全年总量。然而,低毛利的AI硬件占比提升,叠加存储业务收入同比下降3%至39亿美元,导致ISG部门经营利润率降至8.8%,同比下滑2.2个百分点。这反映出公司在规模扩张与盈利平衡上的矛盾。

2. 传统业务增长停滞,PC市场复苏乏力

客户端解决方案集团(CSG)营收125亿美元,同比仅微增1%,低于市场预期。细分来看,商用PC业务收入108亿美元(增长2%),消费端业务收入17亿美元(下降7%),凸显全球PC需求疲软。尽管公司强调AI PC的长期潜力,但其当前渗透率不足5%,短期内难以扭转传统业务占比超80%却近乎零增长的困局。

3. 现金流改善与盈利质量分化

本季运营现金流达25亿美元,同比大幅增长90%,主要得益于存货周转加速与订单预收款。但若剔除AI订单的一次性影响,内生盈利能力实则弱化——GAAP净利润率仅3.9%,虽同比微增0.4个百分点,却远低于非AI业务的盈利水平。

增长驱动力:AI订单能否持续?

1. 短期订单波动与长期指引上调

管理层透露,本季AI服务器积压订单达144亿美元,推动公司上调2026财年AI服务器出货目标至200亿美元(此前为150亿美元)。然而,下季度指引显露谨慎态度:预计Q3营收265亿-275亿美元(中值环比降9%),主因AI积压订单已消耗至117亿美元,预计Q3 AI收入回落至60亿美元。这一波动引发市场对增长持续性的担忧。

2. 生态构建滞后与差异化挑战

戴尔的AI战略过度依赖硬件代工模式,缺乏类似微软或亚马逊的云+软件生态支撑。尽管与英伟达合作推出生成式AI解决方案,但软件/订阅收入未单独披露且服务收入同比下降4%,显示其平台化转型进展缓慢。此外,AI服务器毛利率仅中低个位数(传统服务器约20%),且高度依赖英伟达芯片供应,差异化不足加剧盈利压力。

挑战与展望:平衡短期业绩与长期转型

估值分歧与市场预期

当前戴尔市值对应13倍PE(按2026财年预期净利润67亿美元计算),低于 $超微电脑(SMCI)$ (25倍)但高于 $惠普(HPQ)$ (8倍)。市场对AI服务器赋予高溢价,但若2027年AI增速放缓至20%(2026年预计+100%),估值安全边际将面临考验。

关键跟踪变量有以下几个:

订单稳定性:Q3积压订单能否维持在100亿美元以上,决定短期增长预期;

毛利率修复:AI服务器规模效应能否带动毛利率重回20%;

存储业务回暖:企业IT支出复苏若带动存储收入转正(本季同比-3%),将缓解增长焦虑;

AI PC渗透率:商用PC业务若在2025下半年兑现AI换机潮,或成新增长点。

戴尔本季财报呈现典型的“脉冲式增长”特征:AI订单集中释放推动营收创新高,却掩盖了核心业务疲软与盈利模型未跑通的深层矛盾。未来需警惕硬件代工赛道的内卷化风险,并通过整合VMware $博通(AVGO)$ 技术、发展订阅服务加速向解决方案提供商转型。若Q3能稳住AI订单规模并改善毛利率,估值或具修复空间;反之,“昙花一现”的质疑恐将进一步发酵。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。