【港股打新】大行科工:史上最难抽新股,中签就是巨肉,抢!

折叠自行车之王,大行科工。先上结论:顶头槌都要抽签,梭哈!

一、市场地位

做折叠自行车的,而且是这个细分赛道里的绝对龙头。

赛道地位方面,按2024年零售量和零售额算,大行在中国内地折叠自行车市场都是排名第一 。市场份额按零售量占了26.3%,按零售额更是高达36.5% ,每卖出3辆折叠车就有1辆是大行。

但是这个赛道的天花板,实在太低,中国市场预计从 2023 年 14 亿元增至 2028 年 38 亿元,赛道就那么大点。

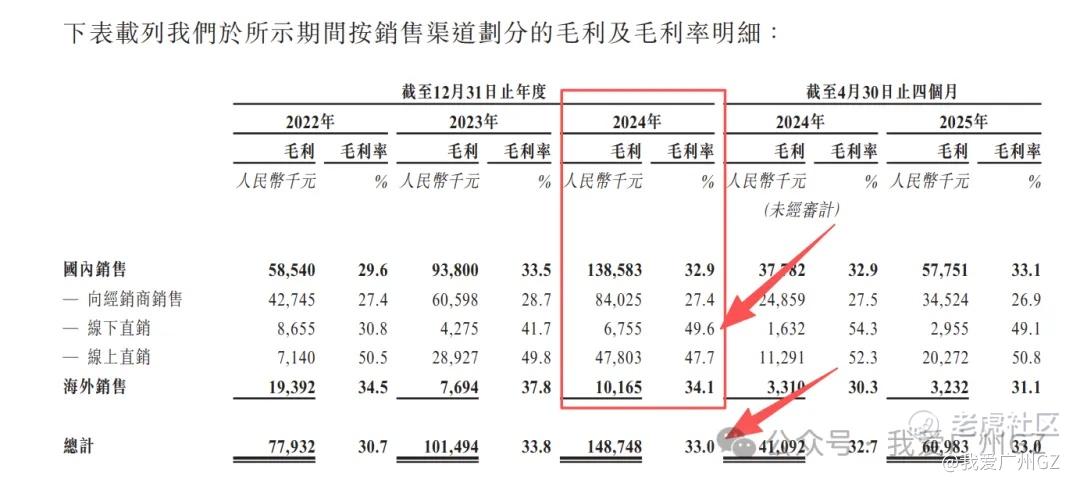

售价方面,大行是做中高端的,中端产品(2500-5000 元)是销售主力,占比69.7%,做"航空铝合金车架 + 三分之一折叠体积" 高端化路线,毛利率30% 以上,是同行的两倍多。

别和普通自行车比,永久、凤凰等老品牌卖的都是千元以下大众车,不是一个赛道。

一句话,大行卡住了一个小而美的黄金赛道。

二、竞争壁垒

能在江湖上混成大哥,没几把刷子是不行的。

品牌悠久,大行(DAHON)品牌由韩德玮博士1982年创立,品牌超过40年,有深厚的技术和粉丝沉淀。

专利很多,国内折叠车行业拥有最多专利的品牌,截至2025年4月30日,在中国内地有113项有效专利,在美、欧、日还有22项,全球每 10 辆折叠车就用到它 5-6 项专利。

人家是真有销量,销量还不小。。。。

三、财务指标

公司的财务报表相当扎实,又成长又现金牛。

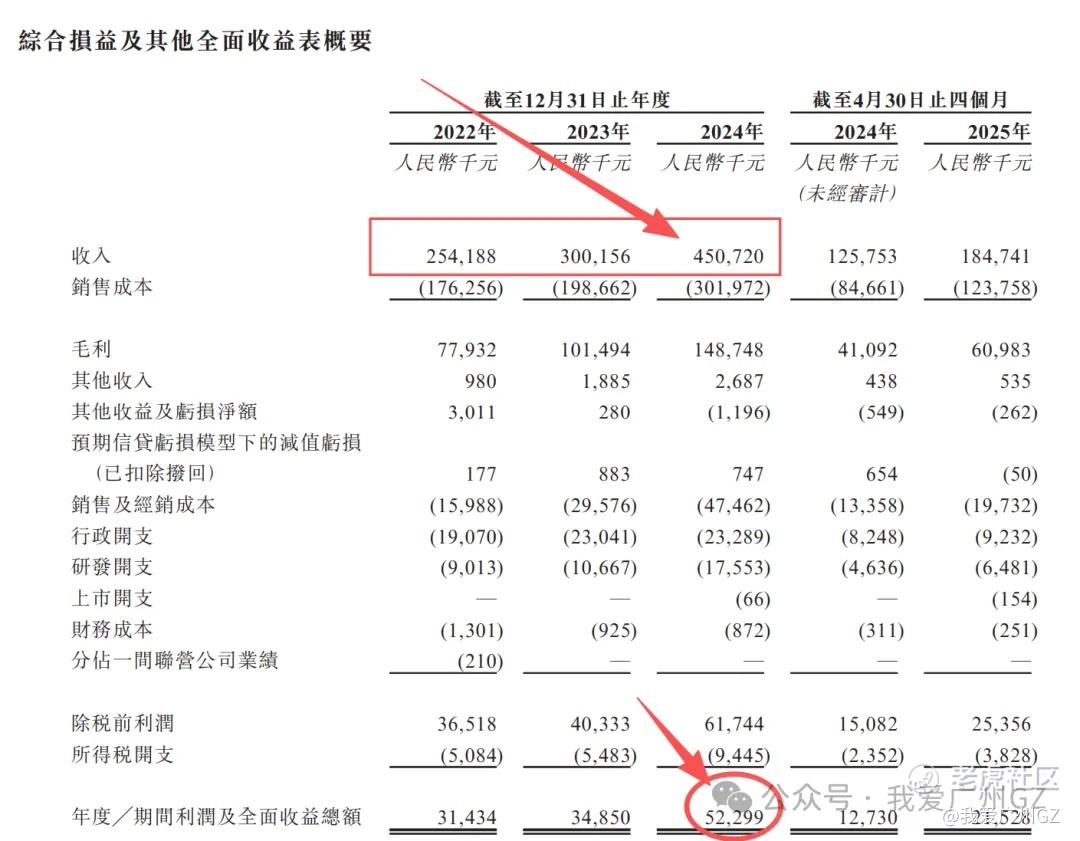

营收增长,2022年至2024年,营收从人民币2.54亿元增长至4.51亿元,年复合增长率33.1% 。

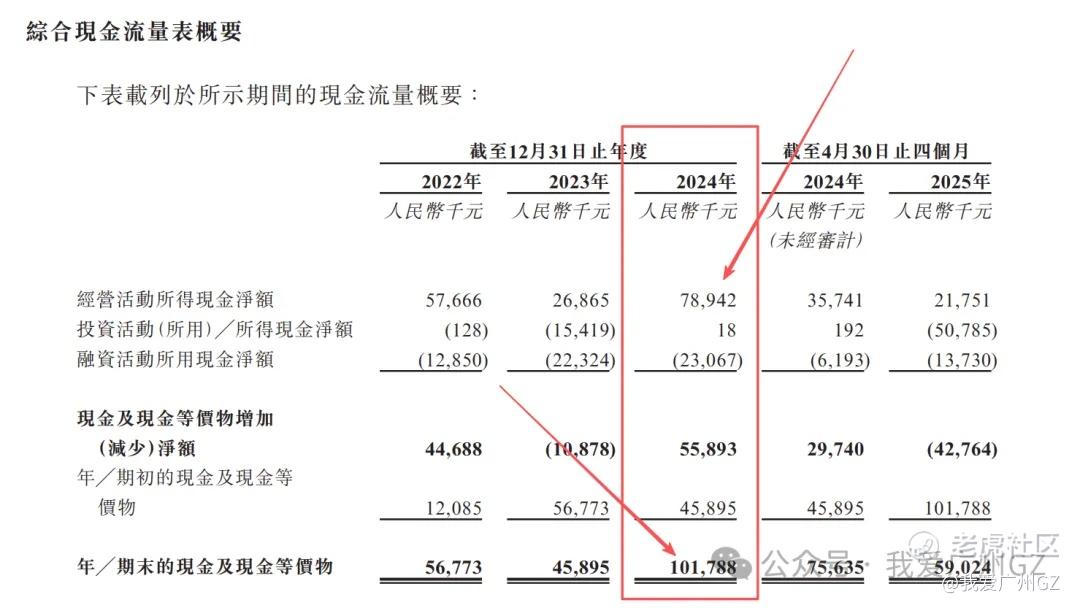

最关键的是,公司账上现金流,非常非常健康,又能增长,又能赚钱,太牛了。

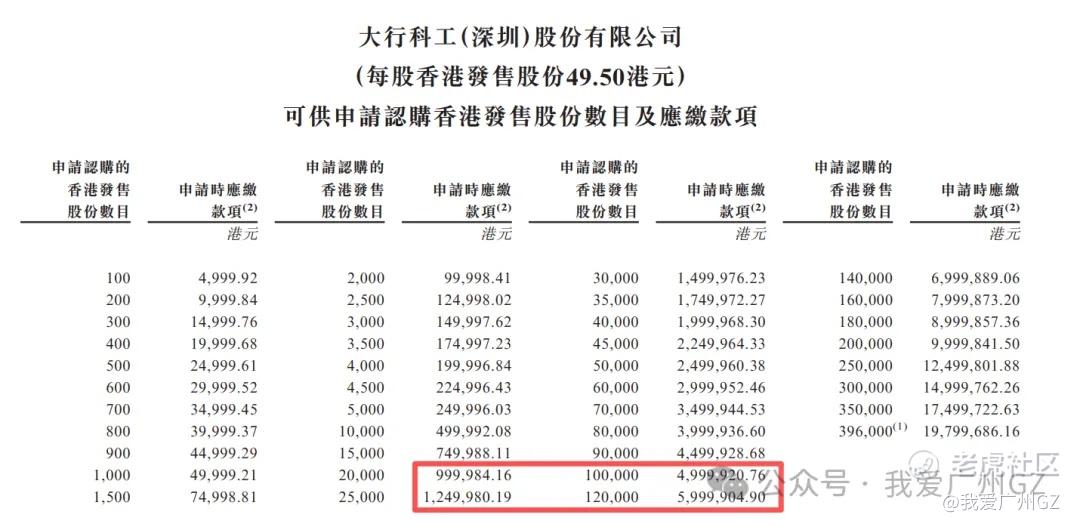

四、发行情况

1、保荐人:中信建投,战绩还行

2、绿鞋:有

3、基石:一般化,安联环球投资、大湾区发展基金,占比25.43%,没有特别知名的国际投行,第二名那个伙计,看着有些像华泰啊。。。

五、股票分布

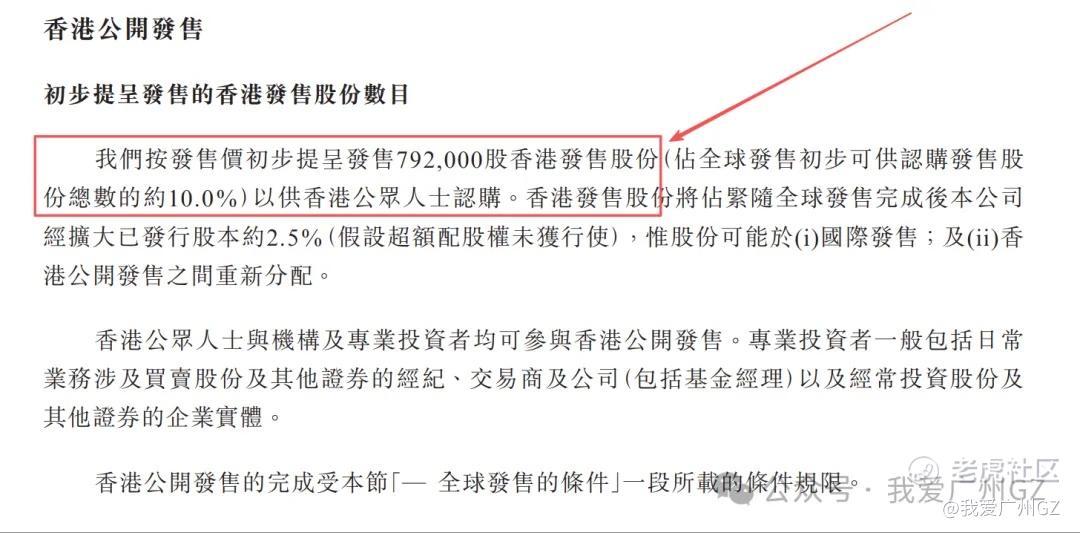

史上最难抽的新股!

甲乙组一共7920手,几十万人抢7920个中签名额,抢到就是赚到。

六、风险点

公司老板,韩德玮,83岁了,您还来上市圈钱,图啥....

韩德玮本人:

赛道风险,折叠自行车毕竟是小众市场,对于很多人来说,5000块钱买个折叠自行车,不如买个电动摩托车....未来天花板有多高,以及能否抵御其他出行工具的竞争,仍要观察。

总结:

1、这个比双登还难抽,全员抽签,一视同仁。

大行科工:7920手,佳鑫:27453手,双登:11712手。

2、甲尾需50W本金,乙头60W本金,先梭哈了。

后记:

上个月娃刚出所,全家4个人弄1个娃都弄不住,守夜也守得我几近崩溃....这周逐步开始规律化、正常化了,终于能写写文章了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。