极智嘉股价破新高!“具身智能”遇上营收订单双升,引领仓储革命

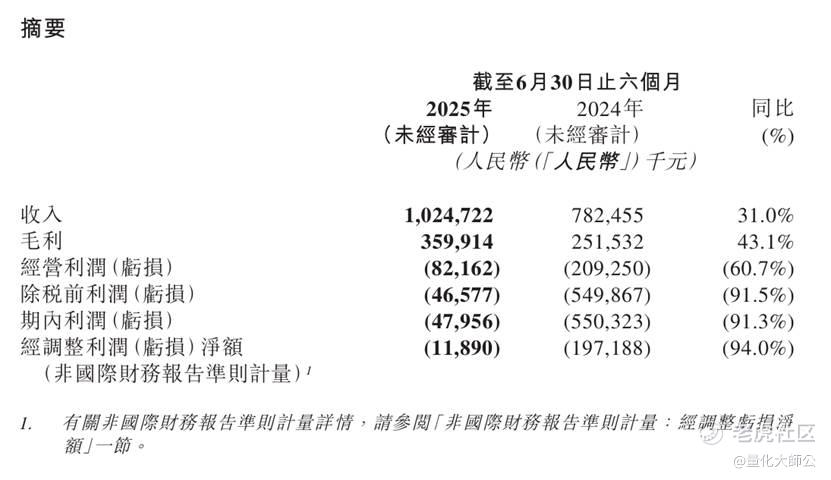

随着中报季步入高潮,8月29日全球仓储机器人龙头极智嘉交出惊艳中报:2025年上半年,极智嘉实现收入10.25亿元,同比劲增31.0%。其中近八成收入来自海外市场,全球布局成效显著。

值得关注的是,毛利率提升至35.1%,海外毛利率高达46.2%。利润方面,经调整EBITDA转正,达到1,162万元,成为港股机器人企业中首家转正的公司,证明了其商业模式的可行性和可持续性。

9月2日市场立即给出强烈反应,股价直线拉升,创上市以来新高。

财务业绩亮眼,全球化布局进入收获期

2025年上半年收入同比增长31%,达到人民币10.25亿元,是港股上市机器人公司中规模最大的。毛利率为35.1%,海外毛利率为46.2%,显示出极智嘉在全球市场的强大竞争力和盈利释放潜力。

这种全球化能力是中国科技企业很少具备的竞争优势。

随着2025年上半年稳健的订单增长,预计公司今年的收入增长将保持高度可见。

如今规模效应开始显影,海外高毛利订单带动整体盈利曲线陡峭化。若剔除一次性上市费用,公司距离 Non-IFRS 盈亏平衡仅剩最后一公里。

从“单点灯塔”到“行业蜂巢”

新增超60家客户,最大单笔订单超亿元。

截至2025年6月30日,极智嘉的产品覆盖全球40多个国家和地区的超850家终端客户,其中涵盖超65家福布斯世界500强企业,累计交付超6.6万台机器人,客户复购率超80%,北美前三大零售商、欧洲头部 3PL、日韩头部电商均为今年新增复购客户。

另一方面亦持续拓展新行业和新客户,2025年上半年,公司录得订单17.60亿元,同比增长30.1%,并斩获超亿元大订单。 新增超过60家终端客户,并在杂货零售、食品饮料行业取得重大进展,新增渠道商超过40家。

已布局具身智能,迈向「通用仓储机器人」

从未来发展来看,具身智能无疑将是极智嘉的新增长点。

今年7月极智嘉宣布成立具身智能子公司,并于8月27日发布全新通用机械臂操作技术方案及全球首个专为仓储场景打造的具身智能基座模型Geek+ Brain,旨在攻克仓储自动化中的长久难题——超大规模商品SKU的精准拣选与高效适应。

极智嘉创始人兼CEO郑勇指出,“通用仓储机器人”是具身智能子公司的首个战略方向。“极智嘉将秉承‘场景驱动’理念,以仓储场景的真实痛点作为技术演进的突破点,确保每一步突破都能产生可量化的商业价值。”

基于在仓储领域的深厚场景认知、数据积累、全球客户资源和业务网络,极智嘉切入具身智能业务具有天然的核心竞争力;而一旦能够扩大头部效应、在“蓝海竞争”中抢占市场先机,极智嘉的业务规模有望迎来“指数级增长”。

换言之,极智嘉的增量空间仍然非常之大,长期价值值得期待。

行业前景广阔,增长动能充足

据行业报告指出,全球AMR解决方案市场规模预计于2029年达到人民币1621亿元,2024至2029年复合年增长率超过33%。 而仓储自动化渗透率更将在2029年突破20%,市场空间巨大。

与此同时,“人工智能+”行动方案持续释放政策红利,将加速AI在制造与物流场景的规模化和商业应用。 面对高速扩张的市场与政策助力,极智嘉凭借既有的技术与客户优势,加上具身智能业务这一新增长引擎,有望开启长期可持续的价值成长通道。

对于极智嘉2025年上半年业绩表现,招银国际表示符合预期,认为公司客户基础稳固和订单增长强劲,2025年上半年订单收入达人民币17.6亿元,为收入增长提供了有力支持。此外,管理层在业绩发布的电话会议上透露了关于具身机器人手臂的进一步细节,未来几年可能对收入贡献5-10%。招银国际认为这将是推动盈利和估值的重要因素,因此重申“买入”评级,目标价维持在26.7港元。

尽管极智嘉股价有一定涨幅,但其市销率与港股可比机器人企业相比,仍有较大提升空间。随着其仓储AMR解决方案的持续释放以及具身智能新增长空间的拓展,其未来有望延续高速增长,推动其估值持续抬升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 莫华杰·2025-09-02按道理会的,因为机器人行情已至点赞举报

- 骨肉均匀·2025-09-02只要基本面不变,一直拿着就是点赞举报

- 小马连环·2025-09-02明天继续点赞举报