科技周评:9月大概率震荡市,科技股抓主线需防季节性坑

9月一上来就先放个劳动节假期,虽然仅一天没开盘,但感觉市场情绪有些微妙的变化。上周TMT板块的整体表现还不至于拉胯,但仍有避险情绪的上升.

TMT各子板块的分化行情,“领头羊”很明确:量子科技直接拉出大阳线,周涨幅3.9%(0.4σ),今年以来更是狂涨33.9%,妥妥的板块主线;紧随其后的是安全软件(Security SW) 和硬件(Hardware) ,周涨分别达3.2%(0.8σ)、2.5%(0.6σ),年内收益也保持双位数,分别是11.6%和19.4%,基本面支撑很稳。

“拖后腿”的板块择时8月中旬表现较强的半导体(Semis) $费城半导体指数(SOX)$ 和半导体设备(Semi Equip) 这周承压,周度分别下跌1.5%(-0.3σ)、1.2%(-0.2σ),好在今年以来还有13.8%、2.0%的收益,不算彻底破位;媒体(Media) 也小幅回调0.5%(-0.2σ),年内11.4%的收益暂时保住。

个股方面更是“冰火两重天”

大涨的包括: $MongoDB Inc.(MDB)$ (+44.1%) 、 $Aehr Test Systems(AEHR)$ (+37.8%) 、 $Chegg Inc(CHGG)$ (+22.5%) 直接走出翻倍级行情的前奏,资金关注度拉满;大跌的则有: $Etsy, Inc.(ETSY)$ (-15.4%) 、 $迈威尔科技(MRVL)$ (-13.9%) 、 $Opendoor Technologies Inc(OPEN)$ (-11.2%) 回调幅度超10%.

主题方面,比特币相关(Bitcoin Related) 这周表现最猛,周涨5.3%,年内也有3.4%的正收益;非盈利科技(Non Profitable Tech) 紧随其后,周涨4.0%(0.7σ)。

9月关注宏观大势:非农可能带来震荡,科技股的“季节性坑”,以及降息后的走势

我们对未来1个多月的判断是:“震荡中上行,最终向上突破” 。8月已经验证了这个节奏: $纳指100ETF(QQQ)$ 整月波动不断,但最终还是收涨1%,9月大概率会复制这个模式。

但有两个关键点:

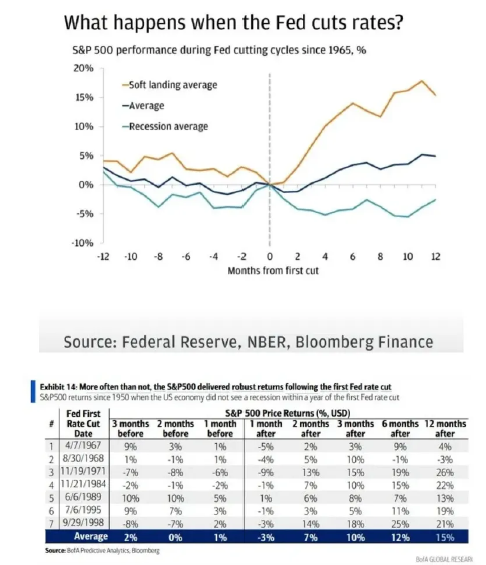

1 美联储降息窗口:首次降息后美股胜率高

9月17日可能出现“首次降息”,是核心事件。根据1965年以来的历史数据:S&P500在降息周期的表现分三种场景——软着陆场景涨幅最猛,平均水平也能稳住收益,只有衰退场景才会承压;如果再聚焦“首次降息后1年无衰退”的案例(1950年以来数据),美股表现更亮眼:降息前1个月平均涨1%,降息后1个月涨7%、3个月涨10%、6个月涨15%、12个月涨12%,这个数据对布局很有参考价值——只要不发生衰退,降息后中期行情不用慌。

科技股的“9月魔咒”:过去10年平均跌2.5%

短期要防“季节性坑”:科技股马上要迎来一年中最弱的月份——9月。过去10年,9月科技股平均下跌2.5%,比第二差的月份还低200多个基点,这可不是小波动。更值得注意的是,今年8月27、28日S&P500刚创了12个月新高,回溯1950年以来的12次类似情况:只有2018年9月是正收益(0.43%),其他11次平均跌2.13% ,所以9月别盲目追高,震荡市的操作逻辑要守住:逢回调加仓、逢冲高减仓(合理位置),别去追板块暴涨,容易站岗。

不过好消息是“年底行情有戏”:8月底创12个月新高后,11月22日-12月27日的区间表现极其稳定——12次里11次上涨,平均涨2.83%,这波年底行情值得提前布局。

关税案可能反转?最高法院终局战在即

周末还有个大消息要拆解:美国上诉法院以7:4的投票,推翻了下级法院的判决,认定特朗普的IEEPA关税无效,接下来这案子大概率会闹到最高法院(需在10月中旬前提交上诉)。

利好场景:如果最高法院最终维持判决,特朗普的IEEPA关税全取消,对市场是实打实的好处——企业利润率会抬升、盈利预期改善,还能帮美联储降通胀(关税降了,商品价格压力小),甚至能扩大降息空间。

利空场景:白宫不会放弃强硬的贸易议程,现在已经在把关税的法律依据,从IEEPA转向《1962年贸易扩张法》的232条款(以“国家安全”名义)。要是IEEPA关税没了,232关税只会扩围,还会多搞几起232调查——这对美国企业来说,刚有点关税确定性,又要面对6个多月的“贸易迷雾”,相当于“拆了东墙补西墙”。

所以结论很明确:别预期太高,这事儿暂时不会成为大行情的催化剂。

核心科技个股

$亚马逊(AMZN)$ (被多家投行列为未来6-9个月首选):AWS加速在即,2026年见25%增速,估值空间打开

为什么把AMZN当成互联网大盘股的首选?核心逻辑就一个:AWS要迎来“加速时刻”,2026年大概率兑现,现在正是布局窗口期。

MS这周出了份重磅研报,里面提到一个关键变化——2022-2024年,微软Azure的资本开支比AWS多很多,但2023Q2到2024Q2,AWS每季度的开支差距缩小了50-60亿美元(微软靠OAI合作和需求爆发拉开差距);现在AWS已经进入“追赶模式”,计划2025-2026年新增850-1000万平方英尺的数据中心空间——这是产能加速的基础。

再看历史数据验证:AWS过去每新增1平方英尺数据中心,往年能带来35.6亿美元的增量营收(2021年最高103.3亿美元,2023年最低14.5亿美元);2025年至今表现偏弱(每平方英尺16.5亿美元,上半年增量营收88亿美元),MS认为是供应链瓶颈(GPU、定制ASIC、线缆/主板) 导致的,而现在这些瓶颈正在缓解——这就为2025年底到2026年的营收加速铺路。

更关键的是“多机构印证”:SemiAnalysis最近表态,随着Anthropic的数据中心上线,2026年中AWS增速能接近“中20%”;M-sci和Yipit的数据也佐证——7-8月AWS产能已经略有宽松,Yipit预计Q3增速19%,要是真能达到,投资者大概率会把Q4增速“ extrapolate”到20%,这就是“加速信号”的开始。

为什么AWS加速这么重要?不只是提毛利率、给零售业务利润率添火,更核心的是拉估值:现在NFLX、META的估值都反弹到高位了,但AMZN的估值还在2023-2025年区间的中部(2023年正是AWS增速掉到10%+的起点)。如果AWS能回到20%+增速,AMZN的估值大概率能回到15-20x EBITDA。

咱们大胆算笔账:假设2026年中AWS增速接近25%,零售业务利润率逻辑不变,给2027年2500亿美元EBITDA(市场一致预期2320亿)15-20x估值,目标价就是350-470美元,对应现在有50-100%的涨幅——对于大盘股来说,这个空间相当诱人了。

$Reddit(RDDT)$ 逢20日线加仓,LLM“数据底座”地位不可替代

这周我们在RDDT回调到20日均线时,把之前高位减的仓位加回来了,核心逻辑有三个:

用户数据稳:季度内的跟踪显示,RDDT的用户增长没放缓,基本面很扎实;

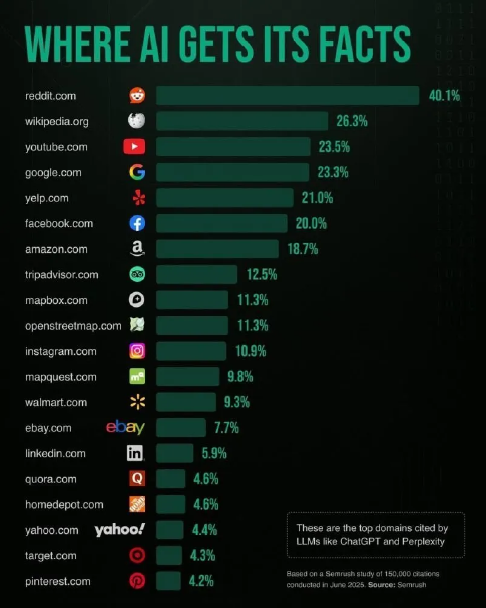

LM时代的“刚需”:Semrush今年6月做了个15万次引用的研究——ChatGPT、Perplexity这些LLM的事实来源里,reddit.com排第一,占比40.1%,远超第二名维基百科(26.3%),这说明RDDT在AI产业链里的“数据底座”地位越来越稳固,这个叙事还在强化;

回调就是机会:20日均线是短期强支撑,这次回调正好是加仓窗口,不用等太深。

$谷歌A(GOOGL)$ $谷歌(GOOG)$ :减仓到小仓位,性价比不足+事件风险待释放

这周我们又减了些GOOGL,现在只剩很小的多头仓位——不是不看好,而是要“按流程控制风险”:

估值性价比低:我们测算FY26 EPS是10.75美元,给20-22x估值的话,上周五的价格对应最高涨幅不到10%,比AMZN、RDDT的空间小太多;

数据有放缓迹象:3P数据虽然还行(M-sci符合预期,Yipit超2-3个百分点),但最近几周一直在放缓,增长动能不如之前;

事件风险待解:Meta随时可能出关键决策,在不确定性落地前,小仓位应对更稳妥。

当然,要是市场越来越把GOOGL当成“AI赢家”,估值可能突破22x,但要注意:22x已经是过去10年(除疫情期间)的高位了,追高需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 解放就打开·2025-09-02美国完了!点赞举报